-

��Ѹ�ף����r�]�д�����A ������ĭ���ڿɿط�����

2016/11/11 11:53:51����Դ:һؔ�W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����߰������Ğ���Ѹ����2016��10��29�յ�SFI��56���]�T��ӑ�������a�Ј��߄ݼ��䌦���^������Ӱ푡������������}���v�����Ϻ��½����о�Ժ�������ѽ����ߌ��ˡ������������߰������Ğ���Ѹ����2016��10��29�յ�SFI��56���]�T��ӑ�������a�Ј��߄ݼ��䌦���^������Ӱ푡������������}���v�����Ϻ��½����о�Ժ�������ѽ����ߌ��ˡ�

�����������vȫ�ģ�

������悻��ѵ����ڣ�����л����dδ��

�����ڽ����@һ݆���r�ϝq�У��������з��r�ϝq�c�Ї����ٴ���л��M�����P���Ї�����л��ʵ������кܴ���g������悻��M���ѽ��M����ڣ����F�������r����r�������٣�������2012���о��^�Ї���һ�a�I�Ąڄ��˿ڵ��挍��������ԓ�ȇ��ҽyӋ�֮��r����������һ���|����β����ô���أ����ȏ����齛���˵ı���߉ȥ˼���������r�I�ڄӵĻ؈��ʵ��£���sֻ������I������֮һ�����ԣ�������ڄ��������r������r�I�ڄ��Dz����Ͻ����Wԭ���ģ������r�I�ڄӵ����w��K��ԓ������ڄ����������аl�_���ҵ��r�I�ڄ��˿ڵ�ƽ�����g������60�q���һ���ߣ������ձ���63�q���Ї�Ҳ�����⡣

�����e�����ӣ�����ǰ����ˏ������ڽ����Ž�����r��ԃ����һ�����r��������r����ճ���r����ע�ý�w���ԓ�r������g��67�q�����r��һֱʢ���@ôһ���f���������N���r������g���ͳ��^200�q���f������r����D���r�I�ڄ��˿��ѽ������ˣ���Ȼ�r���������ڄ����ѽ������ˣ���ô���Ї������D�Ƶ��r�I�ڄ��˿ڔ���Ҳ�����ˣ����л���ˮƽͬ�Ӵ��ڵ��Ŀ��ܡ����ҵ����㣬�Ї����H�ij�悻��ʑ���60%���ϣ����ڽyӋ��57%��ˮƽ��

����Ȼ���Ї��Ĵ���л���߀���^����������g���������˿ڳ��^100 �f���е��˿ڿ���ռȫ������һֱ����������1960 ���38.7%��ߵ�2014 ���45.2%���ձ���40.6%��ߵ�65.3%���n�������@����21.3%��ߵ�45.9%���Ĵ�������54.2%���������c�r��61.6%�����ô��30.1%������45.5%���Ї����@һ������1960��r��7.9%��ߵ���2014 ���23.2%���������������߀�кܴ��������g��

�������@һ݆�����ϝq�^���У��Ϸʡ��B�T�����ݵķ��r�ϝq�����w�F�����л����˿ڬF���Ͼ��t���a�q�ɷ֣��F����������^��ʡ�����У��M���˿ڃ����룬����߅�^���������ˮƽƫ�ͣ����r�y�q�����^ȥ15��ʡ�������˿����������Կ������B�Tλ�ӵ�һ�����r�q��Ҳ��ߡ��mȻ����ʡ���˿����������½������ǺϷ��˿����^ȥ15�������L�ˌ���70%�����Kʡ���˿�Ҳ�����ӣ��Ͼ����˿ڄt�Ƚ��K���L�ø��졣

�����yӋ�֔���Ҳ��ӳ���Ї��˿ڼ��۵ĬF���緿�r�q���^��ij��л����϶�λ�ڽ����l�_�^�������ҽyӋ��9�¹����Ĕ������cȥ��ͬ����ȣ�70�����г����½�סլ�q�����^5%�Ğ��ٔ���ֻ��29�����С��q�����^10%�ĸ��٣�ֻ��19�����У��Ҿ��ֲ����Ĵ��l�_�^�����^���L���ǵ^�������ǵ^���в����м�Ⱥ����h���Lɳ�����ݣ����@�f���mȻ���r�q���ܴ��Ǿ��м����ԡ����@һ݆���r���䌍�ǽY�����ϝq�������ȥ��Ĺ�Ʊ���顣

�������Ї�ָ���о�Ժ�ĽyӋ�����@ʾ���^ȥһ��ٳǷ��r�ϝq16.6%���^ȥ�������100����мә�ƽ�����r�ϝq28.4%����ͬ�����xGDP���L50%�����㣩��M2���L93%�����100����мә�ƽ�����r�q�����]�г��^M2��GDP���@�f�����r�ϝq���ٔ��F�������ձ�F������Ҫ���˿��c؛��������м������P�����@���^��߀�]�нY����

������ǰ��������Ƴ�����е��˿������ѽ��ɞ���ߣ����Ϻ������2040��Ҫ���˿ڿ�����2500�f�����������ӳ��н��O�õصĔ������@�f�����ߌ�������Ҫ���������������ԁ��Ϻ��v���P���˿�Ҏģ�A�y�ij���Ҏ�������h�hͻ�ƣ��]��һ���܉��_���A��Ŀ�ˡ���ˣ���2040���Ϻ��˿ڌ��h��2500�f��Ҳ��һ�N���ښvʷ���Ľ�����Д࣬������ص���;�ǿ��Կ��Ƶģ����˿����ӄt������F���y�Կ��ơ�

����2010��֮�r�ϝq��Ҫ��؛�ŬF��

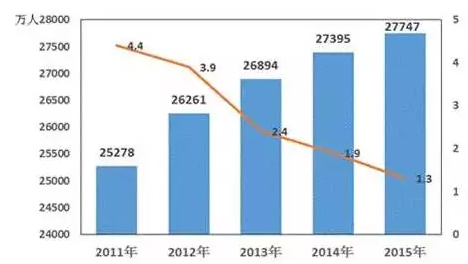

������2010��֮ǰ���r�I�˿��������ӵ�Ҏģ�������ӣ�2010��֮���r���˿������D�ƵĔ��������½���Ҋ�D1����2015������r������16884�f��ֻ����������63�f�����ٞ�0.4%�����Ї������˿ڔ����״��½�500�f��2014������800���f����2012�꣬�Ї�16~59�q�Ąڄ��˿ڔ���Ҳ�_ʼ�½��������ֹ�Ї��ڄ����g�˿��ѽ��p�ٽ�1500�f���@������2010��֮���˿����Ӂ��ӷ��r�ϝq�@�������ѽ����p�ˡ�

�����D1����5���r���D���˿�

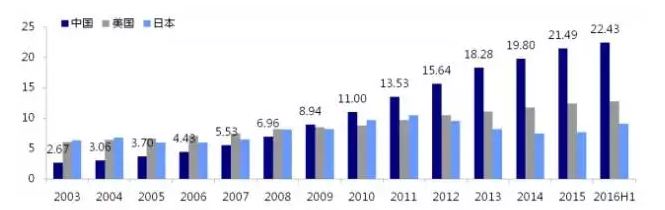

������ˣ���2010��֮���_ʼ�ĵڶ�݆���r�ϝq��Ҫ�w�F��؛�ŬF��2010��֮ǰ�Ї��������ٻ���̎������ͨ���У�2011�꽛���_ʼ���У�һֱ���m������؛��������Ȼ�^�ߡ��ĈD2���Կ�����2003���Ї���؛�Ź�����M2�h�h�����ձ���������������2016�����ĩ���Ї���M2������22.43�f�|��Ԫ���h�����ձ���12.77�f�|��Ԫ��������9.11�f�|��Ԫ���Ї�M2�����ٲ��Ά��������y�е�؛�Ź��o���̘I�y�д��؛�ń���ĽY������������������I���y�������֧�ֵĽY�������֮���؛��������ʹ���Ї����Y����Ҫ����������õ��Y�a����ˣ��Ї���؛�ń��콛�v�����M���Y�����ڌ����خa�_�l�����A�Ρ�

�����D2���Ї����������ձ�M2�������f�|��Ԫ��

�������r�ϝq��Ҫ�w�F��؛�ŬF���H��ָ؛����Û�����Y�a�ģ��Ķ����l���r�ϝq��ͬ�r߀���^�������ڷ��r�ϝq�������r���ϝq���������غͷ��������y�����J�ĵ�Ѻ�Ҳ���c��؛�ń����ӣ���ˣ����r�ϝq�c؛����Û֮�g�䌍�ǻ�������ġ����⣬����ُ���ӸܗU��Ҳ�Mһ���������Y���Ƅӷ��r��������

�������⣬�����ӑՓ���r�����ƫ�ߕr�������]�п��]�Ї������֧�����뱻���Ć��}��������2012���������^���yӋ�ֹ�����2011���҇������֧�係����s��19.65�f�|��ͬ�r�ֿ������2008~2011��������֧�����루����{�飩��Ӌ�q����51%���t2011��Č��H�����֧�係��������_��27.54�f�|����������7.89�f�|��ԔҊ�����Ї������Y�������`�С�������������Ҫ�Ǹ�����Ⱥ�w������֧�����딵���ī@�ã���ͨ�^����{��@�ã���������Ⱥ�w��������猍��������Č��H���룬�������Ļ�ɫ�����^�ࡣ

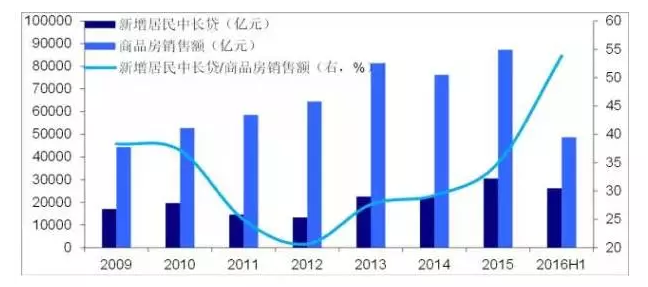

��������͵İ������㽭���㽭���Ї������a�����ĵط������^�ظ���������һ����I����������ʡ�ݣ��㽭��GDP���HҎģ�����h��������Ҏģ���M���㽭������GDPֻ�ǽ��K��70%���ң����㽭�Ĺ�Ʊ������Ҫ���^���K�����㽭����ľWُ�����������㽭ҲҪ���^���K���@��ζ���㽭����Ŀ�֧��������ڱ����Ŀ��ܡ�ͬ�r������ͨ�^�ӸܗU��ʽُ��Ҳ�nj��·��r�ϝq��һ�����ء�2013���ԁ�����ӸܗUُ���������@���ӣ��@Ҳ���ԏĈD3��������������ُ���J��ռ�½�סլ�N���~�ı���������������2011��IJ���20%����2015���34%���������ϰ����ѽ��_��54%����ӳ�˾���Ͷ�Y�ӸܗU�������w�ܗU��ˮƽ������ߡ�

�����D3�����خaͶ�Y�ӸܗU���@

����������ĭ���ڿɿط�����

�����Ҳ����J����д����e���ص���ĭ�����ľ���ķ��Jռסլ��ֵ����������ĭ�������ء����Կ��㣬2000���ԁ���������Ӌ�I��֧��55�f�|��Ŀǰ�ľ����J���~��s18�f�|���������N�۾��rӋ��Ŀǰ���r��ֵ��84�f�|�������Jռסլ����ֵ���؞�21%������������JΣ�C�r�����J���~ռסլ����ֵ֮���_��55%��Ŀǰ����40%���ң��t�Ї������ژ��еĸܗU��ˮƽҲֻ��������һ�롣���Mһ������Ŀǰ���������T�Ŀ��ܗU�ʳ��^80%���@�ѽ��ǽ����Ĕ��������Ա��Ї���ǰ�ľ���ܗU��ˮƽ�߳�һ����

������Ŀǰ���������r������F���µ���Ҳ�]�д���Ļ��A�����ΛrĿǰ���r�ϝq�^��Ҫ���ڽ����l�_�^���������ġ��往���еķ��r���]�ж����ϝq�������ϝq������5%���ҵĵ^��Ҳ����ݔGDP�ġ��������{�ص�Ŀ�˿�������ȡ�ķ�ʽ��������������ǔU�o����Ŀ���Ǟ������Ʒ��r�^���ϝq����ˣ��ڽ��������L�Ĵ�Ŀ���£���������ȡ������Ƶ��ֶζ����Ј������ֶ푪�����r�ϝq���ʷ��خa�{�����߲������·��r���F����µ���

�������r���c�������@�F���L��δ�F

�������^�c�J�飬���r�q����M2�����L�������P�ԣ����S��M2�Ļ�������䡣���J�鷿�r�q���cM2���L���^һ�£���δ�؞麆������Pϵ����؛�ų��l���·��r�ϝq�����ǻ�������Pϵ�������r�ϝq���֕����������J�����@���Ƕȁ��v��������Ӱ푡����ң��҂����y�ඨ2020��֮ǰM2���ٕ�������䣬����GDP����Ŀ��Ҫ�S����6.5%���ϣ�M2���پ͵þS����10%���ϡ������Ƿ��r�ϝq����һ���c����r�q����څ����ԭ��Ҳ����M2���ٻ���ƽ�����⣬�����ķ��خa����Ҳ���վo�����r��K߀��ȡ�Q�ڻ����棬���˿����غ�؛�����ء�

������һ���^�c�t�J�飬��Ȼ���r�ϝq��؛�ŬF����ô�������Թ��c���ѳ��F���҂��l�F���������Ϻ����������صľ���������r�q��֮�g���������@�����P�ԣ��cGDPҲ�������P�ԡ���݆���r�ϝqʼ��2015�꣬���r�q���c������ٸ߶����P������2015�����������ˌ����ڙC��ͬ�I���ıO�ܣ����Sͬ�I����ڮ��ذl���J���������^��������ĵı����������ٳ��F�˱�ըʽ���L����Ŀǰ������Ĵ�����ٻ����w�㣬��ζ�������Թ��c�ѽ����F�����ԣ����������ں��Ϻ��ķ��r�����ԓ�����л��䡣

�������L�ځ��v�����خa�_�lͶ�Y������2010���_��33%���ѽ�Ҋ��ˡ��mȻ�F�ڷ��r߀��̎������ͨ���У�����Ͷ�Y���ٻ����Ǵ�څ�ݣ����ɸ�׃���@�����cһ�����F����־�����خa������̎�����жεĴ�څ���С���vʷ�����ڰl�Fڅ�ݵ��D���c�����Ї��Ĵ�䓮a�����ٹ��c�l����2005�꣬���خa�_�lͶ�Y���ٵĹ��c��2010�ꡣ�S������ُ���ӸܗU�������½������S2016����ɞ鷿�خa�N���~������c���@���Ա���2015��A�ɵ��꽻���~�͓Q���ʣ����н����~�_���vʷ����c���Q����Ҳ��20���������c����Ӌ�����y��Խ�@һˮƽ�ˡ�

������֮�����J�����@һ݆���خa���{���У����r��ԓ���������䣬��������������^�����خa���N���~�����F���^���@�Ļ��䣬�L�U�t����������⡣����S��GDP��M2�����ٲ������������������ˮƽ�^�m��ߣ�������خa�{�����߈���������t���خa�r��ƫ�߆��}���ܕ������g����

�������^�������Ї����^ȥ20���У�ֻ�ǽ��v�˷��r�����r���ϝq���^�̣�Ҳ���Ǜ]�н��v�^�����ķ��خa���ڣ��ʌ���δ�����r�������׃�_�����y�Дࡣ�����@һ݆������ĭ���������{�ض����ƣ����ڽ����Lһ�Εr�g��С�����ӣ���؛�ų��l�s�ԕ����m���Ķ����F�ԕr�g�Q���g�����l���r�ڎ���֮���ֳ��F��һ݆�ϝq����K�����ڽ����Y�����Mһ��Ť����������ĭ�Ɯ磿

��������Ѹ��ϵ��ͨ�Cȯ��ϯ�����W�ҡ��Ї���ϯ�����W��Փ���������L��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ̼��䇃r��S����ʎ�����߄�

- �ʿ��C�˄��������M ��������Ј����I�Ρ��Hˮ�γɡ������

- �����lչ�˰l��2024����ļ��Ȉ�� �҇������Ñ��w�����ͬ�������pλ��

- �®a�I�¼��g��lչ �˲��������� ��I�Ӵ���ƸҎģ

- ̫�Z���F���"�n�r��"ϵ�� �������߶˴����

- ���������·�����O�������ܡ���֧�η�������ӭ��������������׃��

- ���w��+���Ρ����˚���ЙC��

- �˹������MУ�@������@����

- ���Ǖr����������AI+X�OӋ�n�� ����AI�r���͘I��耳�

- ����һ�¡�֧���O�串�w��400�����С�ǧ�f���̑�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2