-

2017���Ї���I(y��)�����Ј�Ҏ(gu��)ģ�A(y��)�y���ИI(y��)�l(f��)չڅ��

2016/11/9 11:27:40����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

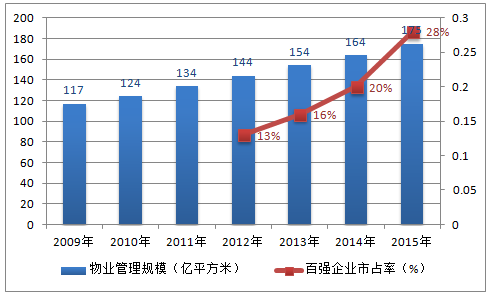

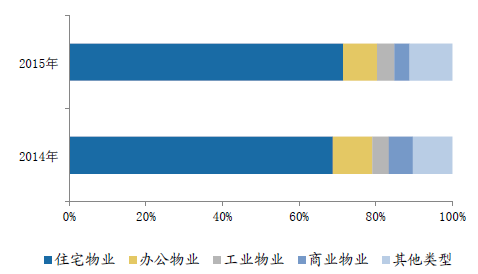

������ʾ����ֹ��2015��ĩ��ȫ����I(y��)������e��174.5�|ƽ�ף���I(y��)������e����(j��)��I(y��)����f(xi��)����(sh��)��(j��)�Լ��v�꿢����eӋ�㣩��������(j��)2000���ԁ����ѿ����Ŀ��e�ֲ���Ӌ�㣬סլ��eռ���_(d��)��77%���k���Ŀռ�Ȟ�2.64%���̘I(y��)�Ŀռ�Ȟ�10.39%����������ֹ��2015��ĩ��ȫ����I(y��)������e��174.5�|ƽ�ף���I(y��)������e����(j��)��I(y��)����f(xi��)����(sh��)��(j��)�Լ��v�꿢����eӋ�㣩��������(j��)2000���ԁ����ѿ����Ŀ��e�ֲ���Ӌ�㣬סլ��eռ���_(d��)��77%���k���Ŀռ�Ȟ�2.64%���̘I(y��)�Ŀռ�Ȟ�10.39%�������Ŀռ�Ȟ�9.27%��15��ȫ����I(y��)�����M�ÿ�Ҏ(gu��)ģ�s��6500�|��11��15��ȫ����Ʒ����Ӌ�N����e��60�|ƽ�ף��A(y��)Ӌδ��3��������I(y��)������e����36�|ƽ�����ң�������15�����I(y��)�Y(ji��)��(g��u)���M�Üy�㣬�t���Ј�Ҏ(gu��)ģ�����_(d��)��7800�|��

2009-2015��ȫ����I(y��)������e���ُ�(qi��ng)��I(y��)�Ј�ռ����

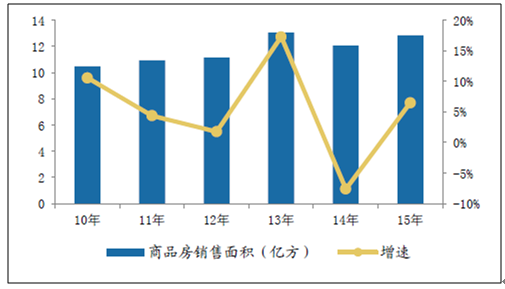

2010-2015��ȫ����Ʒ������N����e���|ƽ�ף�������

2014-2015��ُ�(qi��ng)��I(y��)��I(y��)����(w��)�M��(bi��o)��(zh��n)

ȫ����I(y��)�����ИI(y��)Ҏ(gu��)ģ�y��ָ��(bi��o)סլ�k���̘I(y��)���������I(y��)ռ��77.70%2.64%10.39%9.27%ȫ����I(y��)������e���|ƽ�ף�174.5�|����I(y��)�������e���|ƽ�ף�135.64.618.116.2�ُ�(qi��ng)��I(y��)�������I(y��)�������r��Ԫ/ƽ��/�£�2.247.896.964.28�������I(y��)�����Ј�Ҏ(gu��)ģ���|Ԫ��3644.8435.61513.7831.1��Ӌ��I(y��)�����Ј�Ҏ(gu��)ģ���|Ԫ��6425�|��ֹ��18�����I(y��)�����Ј�Ҏ(gu��)ģ���|Ԫ��7750�|

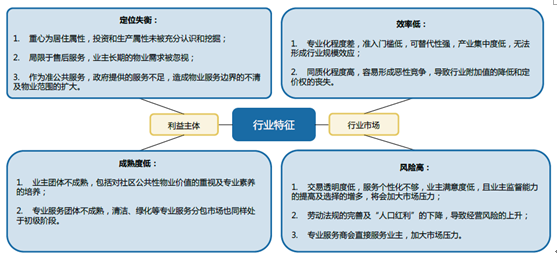

ȫ����I(y��)�����ИI(y��)Ҏ(gu��)ģ�y��ָ��(bi��o)סլ�k���̘I(y��)���������I(y��)ռ��77.70%2.64%10.39%9.27%ȫ����I(y��)������e���|ƽ�ף�174.5�|����I(y��)�������e���|ƽ�ף�135.64.618.116.2�ُ�(qi��ng)��I(y��)�������I(y��)�������r��Ԫ/ƽ��/�£�2.247.896.964.28�������I(y��)�����Ј�Ҏ(gu��)ģ���|Ԫ��3644.8435.61513.7831.1��Ӌ��I(y��)�����Ј�Ҏ(gu��)ģ���|Ԫ��6425�|��ֹ��18�����I(y��)�����Ј�Ҏ(gu��)ģ���|Ԫ��7750�|�����҇���I(y��)�����ИI(y��)�mȻ�ѽ�(j��ng)�M(j��n)�^���^30��İl(f��)չ������̎�ڳ����l(f��)չ�A�Σ����߷�Ҏ(gu��)���O(sh��)߀��Ҫ�M(j��n)һ�����ơ���Ҫ���������ИI(y��)Ч�ʵء��L(f��ng)�U�ߡ���I(y��)��λʧ���Լ��ИI(y��)���w����ȵ͡��@Щ�ИI(y��)����¶�����Ć��}����Ҫ�µ��̘I(y��)ģʽ��������Ҏ(gu��)���������Լ�Ʒ����I(y��)�ij��F(xi��n)����Q��

�҇���I(y��)�����ИI(y��)�l(f��)չ�еĆ��}

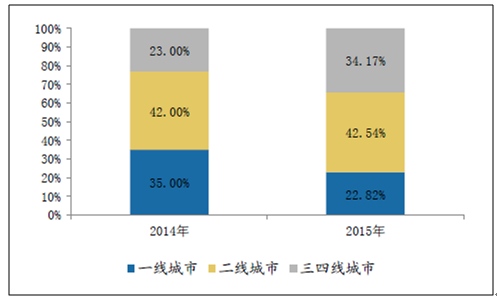

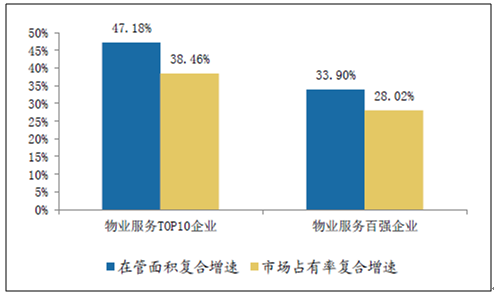

�����M���ИI(y��)�����w���ж����fƫ�ͣ����ُ�(qi��ng)������L�Լ��Ј�ռ���ʵ����L�ٶȸ����ИI(y��)ƽ��ˮƽ��15�� �ُ�(qi��ng)��I(y��)������e��ֵ�_(d��)��49.59�|ƽ�ף�ռȫ����I(y��)������e��28.42%���^14������8.92���ٷ��c���ИI(y��)���ж�����څ���@����15��ُ�(qi��ng)��I(y��)������e��ֵ��2361.5�f����ͬ�����L46.76%���B�m(x��)�����(f��)�����L���_(d��)��34%��Top10��I(y��)������e��ֵ�_(d��)��1.33�|ƽ���ף�ͬ���ϝq74.5%���I(l��ng)�ȃ�(y��u)���M(j��n)һ�������в��ַ��棬�ُ�(qi��ng)��I(y��)��һ�����й����Ŀռ�Ȟ�22.82%���������й����Ŀռ������_(d��)��42.54%����������ռ���_(d��)��34.17%���c14��������ڼ{��y(t��ng)Ӌ�ڏ��Ĺ�˾��(sh��)�����ӣ���������ռ������������

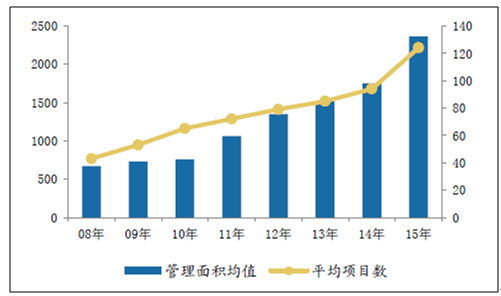

2008-2015��ُ�(qi��ng)��I(y��)ƽ��������e��ƽ���Ŀ��(sh��)

�ُ�(qi��ng)��I(y��)������I(y��)�Ŀ���зֲ�

TOP10��I(y��)������I(y��)Ҏ(gu��)ģ����ָ��(bi��o)���Q��λ2016TOP102016TOP11-1002015TOP10������e��ֵ�|ƽ��1.330.180.76�����Ŀ��(sh��)��ֵ��744125460��Ŀ��(sh��)��ֵ��641336

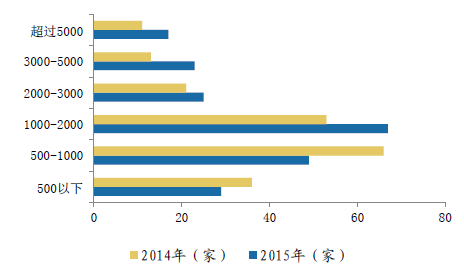

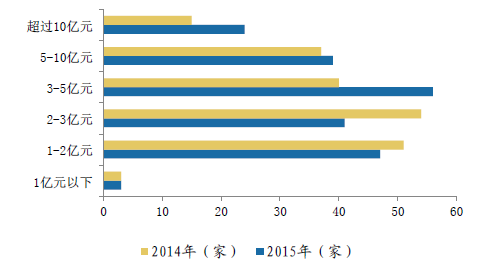

TOP10��I(y��)������I(y��)Ҏ(gu��)ģ����ָ��(bi��o)���Q��λ2016TOP102016TOP11-1002015TOP10������e��ֵ�|ƽ��1.330.180.76�����Ŀ��(sh��)��ֵ��744125460��Ŀ��(sh��)��ֵ��641336��������I(y��)�����Ŀ����ρ��������f��סլ�Ŀ������15��ُ�(qi��ng)��I(y��)סլ�Ŀ��I(y��)������e35.45�|ƽ�ף�ͬ�����L60.12%��ռ���_(d��)��71.49%���������߀�����k�������I(y��)���̘I(y��)����͡��������I(y��)�Ĺ���Ҏ(gu��)ģ��������Ӌ�����Ŀ�ı���������ُ�(qi��ng)��I(y��)���չ�����e���֣����^5000�f������I(y��)ֻ��17�ң���14��������6�ң�2000�fƽ������e���ϵĸ��A�ι�˾��(sh��)�����в�ͬˮƽ�����������w������������e��1000�fƽ�������ϵİُ�(qi��ng)��I(y��)���������34�ң��ʬF(xi��n)���@��Ҏ(gu��)ģ���l(f��)չڅ�ݡ�

�ُ�(qi��ng)��I(y��)�����Ŀ�Y(ji��)��(g��u)�ֲ�

�ُ�(qi��ng)��I(y��)��˾������e�ּ���r

TOP10��I(y��)������I(y��)Ҏ(gu��)ģ����ָ��(bi��o)���Q��λ2016TOP102016TOP11-1002015TOP10������e��ֵ�|ƽ��1.330.180.76�����Ŀ��(sh��)��ֵ��744125460��Ŀ��(sh��)��ֵ��641336

TOP10��I(y��)������I(y��)Ҏ(gu��)ģ����ָ��(bi��o)���Q��λ2016TOP102016TOP11-1002015TOP10������e��ֵ�|ƽ��1.330.180.76�����Ŀ��(sh��)��ֵ��744125460��Ŀ��(sh��)��ֵ��641336TOP10��I(y��)������I(y��)�Ј�ռ����

TOP10�c�ُ�(qi��ng)��I(y��)��(f��)������

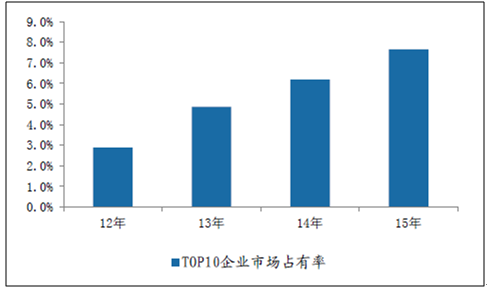

����ͨ�^��Щ��İl(f��)չ����I(y��)�����ИI(y��)�ĸ�ֻ������ѽ�(j��ng)�γɣ�TOP10��I(y��)�oՓ��ͨ�^����Ĺ���ģʽ�Լ�Ʒ��̖����ȡ���˸����ИI(y��)ƽ��ˮƽ�����L����Ŀǰ�ИI(y��)���ж����fƫ�ͣ���ֹ��2015��TOP10��I(y��)�Ј�ռ���ʃH��7.64%���c14��������L1.5���ٷ��c���ڹ���e�܉�ֱ�ӷ���(y��ng)��I(y��)�挍�ĘI(y��)��(w��)ˮƽ���Ј���λ�����S���Y�����M(j��n)���Լ����g(sh��)�IJ�����£��ИI(y��)��(y��u)����̭�ӄ���12-15��TOP10��I(y��)�Ј�ռ�������(f��)�������_(d��)��38.5%�����^�ُ�(qi��ng)��I(y��)ͬ�����(f��)�����L��10.44���ٷ��c��

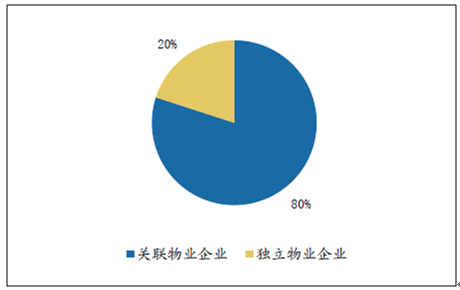

������Ȱُ�(qi��ng)��I(y��)����(y��u)����I(y��)�ڵ���U(ku��)��������о���I(l��ng)�ȃ�(y��u)�ݣ��佛(j��ng)�I�������l(f��)չ?ji��)����ڰُ?qi��ng)��I(y��)���������ИI(y��)�о�λ��ǰ�С���I(y��)����(w��)��(y��u)����I(y��)�{�����õĿڱ��͌��I(y��)�������^�ߵ��Ј��M��Ⱥ����\�ȣ��Լ��S�����YԴ�͏V���ą^(q��)��ֲ�����I(y��)�����ИI(y��)����ǵخa(ch��n)�_�l(f��)�İ����I(y��)��(w��)����ˮ�(d��ng)ǰ���ИI(y��)�о߂��_�l(f��)�̱�������I(y��)������˾ռ���_(d��)��80%������20%�骚������I(y��)������I(y��)�������_�l(f��)��I(y��)�Ĺ�����I(y��)������˾���H�����ڶ̕r�gͨ�^�����F(tu��n)��(n��i)�����Ŀί�й���I(y��)��(w��)Ѹ�������й���e��Ҳ����ͨ�^ĸ��˾��Ʒ�ƺ�����Ѹ�٫@���Ј��J(r��n)�ɣ�����Ʒ�ƃrֵ����������ʽ��չ�C(j��)������߿͑���ԡ�ͬ�r�P(gu��n)(li��n)��I(y��)������I(y��)Ҳ���Ԟ��_�l(f��)��I(y��)�ķ��خa(ch��n)�N���ṩ������֧�Σ��@��ĸ��˾���a(b��)�N���롣

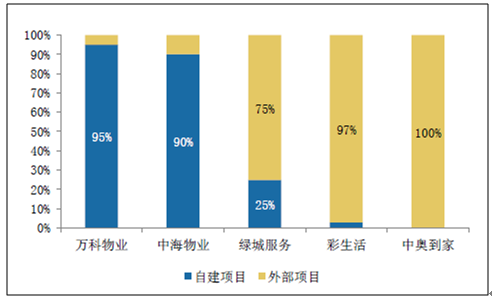

������������I(y��)��I(y��)�������Ŀͨ�^��ُ���й������_�l(f��)�̵��Ŀ��ͨ�^���I(y��)���Ĺ������Ժ��_�l(f��)�̺�ӆ�����f(xi��)�h��һ������_�l(f��)�̜p���N�ۺ����I(y��)���퉺������һ�������ͨ�^���wί�еķ�ʽ�@������Ҏ(gu��)ģ�Ŀ������L���c�P(gu��n)(li��n)�_�l(f��)��I(y��)�Ŀ��������˾ͨ�^�����������ݣ������N����I(y��)���Բ����a(ch��n)��Ʒ�����g������С���خa(ch��n)�_�l(f��)��I(y��)���^���a(ch��n)�������P(gu��n)ϵ��������Ҏ(gu��)ģ�Ŀ��ٔU(ku��)�������ѽ�(j��ng)���л�������ǰ����I(y��)�У���������ЊW���ⲿ�Ŀ���������f�ơ��к����������Ŀ������

��I(y��)������˾�Ŀ��Դ����

������I(y��)������˾�Ŀ��Դ��r

�����҇���I(y��)�����ИI(y��)��(j��ng)�^��30��İl(f��)չ���ڽ�10���S�����خa(ch��n)�ИI(y��)�İl(f��)չ�Լ�������I(y��)ˮƽ������ȡ���˿��ٰl(f��)չ���͆μ���I(y��)��������I(y��)��(w��)�����ѽ�(j��ng)���γ���һ�����f�|���Ј����ИI(y��)Ŀǰ�M�����f̎�ڳ����A�Σ������^��I(y��)����ѽ�(j��ng)�����γɣ������Y���Լ�ģʽ��(chu��ng)�µ����������ж����������@������I(y��)�����I�I(y��)����������ˮƽ�L�������ďV響��g��

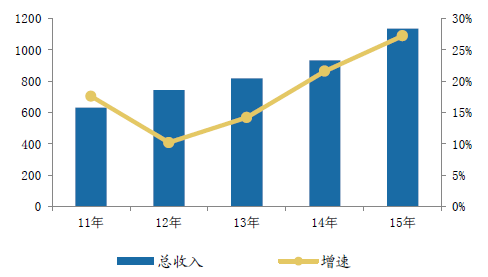

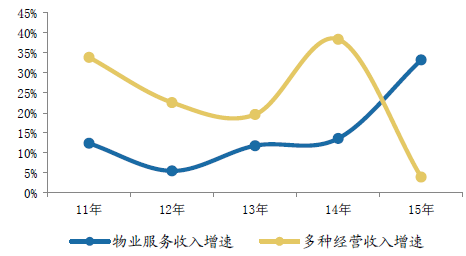

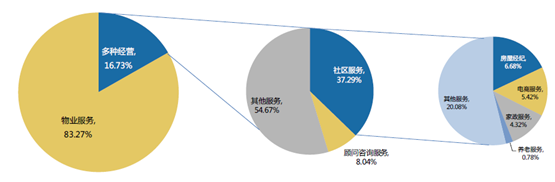

����2015����I(y��)�����ИI(y��)�ڲ�ُ�U(ku��)���͘I(y��)��(w��)��չ�Ĵ��£��ُ�(qi��ng)��I(y��)������I(y��)ȫ�ꌍ�F(xi��n)�I�I(y��)���뿂�~1135.6�|Ԫ��ͬ�������_(d��)��27.24%�����������M(j��n)һ��������������Y(ji��)��(g��u)��������I(y��)��������(w��)ռ���_(d��)��83.27%���ُ�(qi��ng)��I(y��)��I(y��)����(w��)������945.67�|Ԫ��ͬ�����L33.23%������I(y��)���e�沢��ُ�ͷe�O�����Ŀ���(q��)���£���I(y��)����(w��)�������L���@��������“����”��(j��ng)�I��ͬ�r���ُ�(qi��ng)��I(y��)������(chu��ng)�¡���չ��N��(j��ng)�I����(w��)����N��(j��ng)�I���뿂�~��189.9�|Ԫ�����ٞ�3.94%��ռ�I�I(y��)���������16.73%���ُ�(qi��ng)��I(y��)�_չ�Ķ�N��(j��ng)�I�I(y��)��(w��)��Ҫ������^(q��)����(w��)�����ԃ�Լ�����(j��)������ɫ�_�l(f��)�������I(y��)��(w��)��������^(q��)����(w��)���뿂ֵ��70.83�|Ԫ��ռ��N��(j��ng)�I����37.29%�������У����ݽ�(j��ng)�o(j��)����(w��)����^(q��)��̷���(w��)�Ǵְُ�(qi��ng)��I(y��)�_չ��Ԫ�I(y��)��(w��)����Ҫ�������ڶ�N��(j��ng)�I������ռ�ȷքe��6.68%��5.42%��ͬ�r�������������g(sh��)��(y��u)�ݺ��S���Ĺ������\(y��n)�I��(j��ng)�ُ�(qi��ng)��I(y��)�_չ�����ԃ�I(y��)��(w��)ȫ������727.10�fԪ��ռ��8.04%��

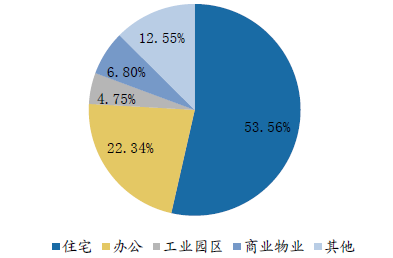

������I(y��)��ͷ���棬15��ُ�(qi��ng)��I(y��)סլ��I(y��)��������506.5�|Ԫ��ռ��I(y��)����(w��)�M�������53.6%���c14��ͬ��������L68.1%������I(y��)��I(y��)����Ļ��A(ch��)���k�����̘I(y��)�����I(y��)�@�^(q��)��������ռ�ȷքe��22.34%��6.80%��4.75%�����й��I(y��)�@�^(q��)�����������L�@�������k�����̘I(y��)��I(y��)�������ٶ�Ҫ����סլ���Lˮƽ��

2011-2015���Ї��ُ�(qi��ng)��I(y��)��I(y��)�������루�|Ԫ��������

2011-2015����I(y��)����(w��)����Ͷ�N��(j��ng)�I��������

�ُ�(qi��ng)��I(y��)��I(y��)����Y(ji��)��(g��u)�ֲ�

�ُ�(qi��ng)��I(y��)����͘I(y��)�B(t��i)����ռ��

�ُ�(qi��ng)��I(y��)����ּ���r

��������I(y��)ӯ���������������볬�^10�|����I(y��)24�ң�ͬ������8�ң���(qi��ng)�ߺ㏊(qi��ng)څ���@��������3�|���ϵ���I(y��)��(sh��)��������ӣ�����(sh��)����3�|���µİُ�(qi��ng)��I(y��)��(sh��)�������p�٣��f��Ҏ(gu��)ģ��I(y��)������I(y��)���w������λ��(sh��)��15������������

����סլ��I(y��)������˾�����뷽ʽ�֞�����ƺͳ���ƃɷN�����а�������ָ��I(y��)������I(y��)��ȡ�̶���I(y��)����(w��)�M�ã���֧����I(y��)����(w��)�ɱ�֮��ӯ�����̝�p������I(y��)������I(y��)���л��߳Г�(d��n)���������ָ��I(y��)������I(y��)����I(y��)����(w��)�f(xi��)�h�s���ı�����(sh��)�~����I(y��)��������(w��)�M�ã�������I(y��)����(w��)�ɱ����M���ɘI(y��)���Г�(d��n)���ɷN���뷽ʽ�������˶���ʽ��ͬ���������nj��ڏ���ȡ���е���I(y��)�M��������I(y��)��˾�Г�(d��n)����֧���ɱ����ë����ˮƽ�^�ͣ�������Ƶ����벻���]�ɱ����M��֧����������~����I�I(y��)������ë���ʞ�100%��

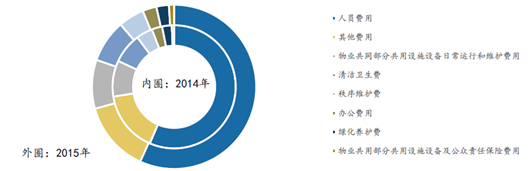

�����ơ��������������Լ�����(y��ng)��������r�����к���I(y��)��(sh��)��(j��)��������Ԫ����ͬ�������ģʽë����ÿƽ��ؕ�I(xi��n)����ÿƽ��ؕ�I(xi��n)ë����������I(y��)������I(y��)��ȡ�̶���I(y��)����(w��)�M�ã���֧����I(y��)����(w��)�ɱ�֮��ӯ�����̝�p������I(y��)������I(y��)���л��߳Г�(d��n)13.6%48.056.10�����������I(y��)����I(y��)����(w��)�f(xi��)�h�s���ı�����(sh��)�~����I(y��)��������(w��)�M�ã�������I(y��)����(w��)�ɱ����M���ɘI(y��)���Г�(d��n)100%4.234.23��I(y��)��I(y��)����ë���ʼ��ϼs�΄�ռ��

�к���I(y��)���ɼ�����ƘI(y��)��(w��)ë����

���ڲ�ͬ��˾����I(y��)��ͬ�Լ����뷽ʽ��ͬ����˕����ë���ʵľ��࣬����Ƶı���Խ�ߣ���Փ����ؔ��(w��)����Ϸ�ӳ����ë����ˮƽԽ�ߡ�����(j��)�к���I(y��)�й��f�����еĔ�(sh��)��(j��)�y�㣬14���������I(y��)��ͬÿƽ��ؕ�I(xi��n)����������48Ԫ���ң�ÿƽ��ë��6.10Ԫ��ë���ʞ�13.6%��������Ƶ�ë���ʞ�100%��ÿƽ��ë��ؕ�I(xi��n)��4.23Ԫ��

����������I(y��)������I(y��)���ԣ�����(w��)�|(zh��)���ǹ�˾�ĺ��ĸ�������������������λ��e�����뼰����ؕ�I(xi��n)������ͬ�rҲ������ʽ�l(f��)չ����Ҫ�l�������^��I(y��)ͨ�^����(x��)�������̹�������(bi��o)��(zh��n)���ķ���(w��)��λ�Լ���Ԫ���ķ���(w��)���A�ÿ͑��J(r��n)�ɵ�ͬ�r�������ĘI(y��)��(w��)��Ժ͘I(y��)���ķ�(w��n)���ԡ�

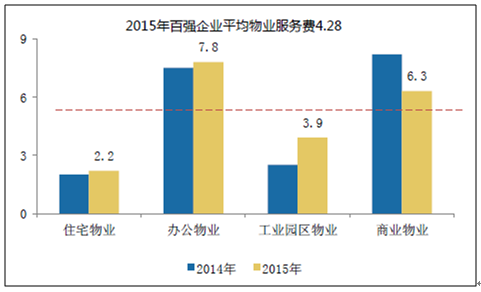

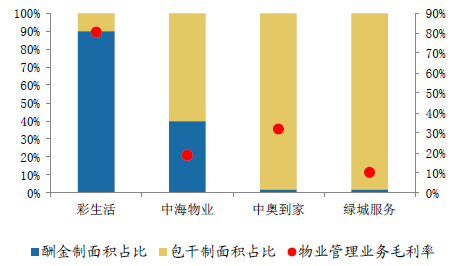

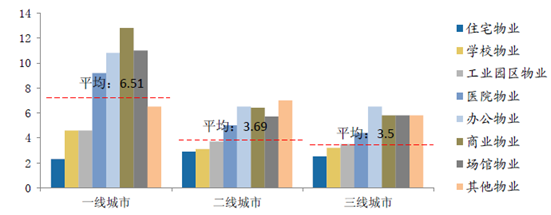

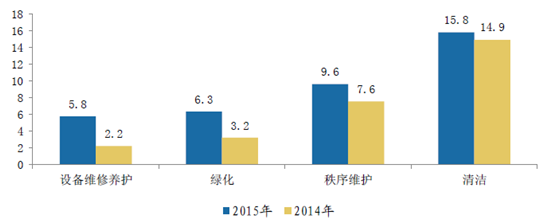

����2015��ُ�(qi��ng)��I(y��)�Ĺ����Ŀƽ����I(y��)�M��4.23Ԫ/ƽ�ף��c2014�������ƽ�����I(y��)�B(t��i)���̘I(y��)��I(y��)֮�⣬�c14����Ⱦ��в�ͬˮƽ��������Ҋ�D5�����ij��зֲ���r������һ������ƽ����I(y��)�M��6.51Ԫ/ƽ�ף��������������зքe��3.89Ԫ/ƽ��3.5Ԫ/ƽ�ס�

2015��ُ�(qi��ng)��I(y��)��ͬ����ƽ����I(y��)����(w��)�M��(bi��o)��(zh��n)

16��6�����c������I(y��)�������r��ͬ��

�����e��I(y��)ƽ���M�ü�������15��ĩ����

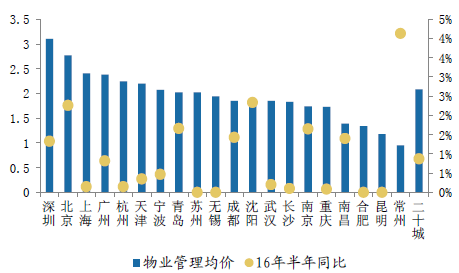

�����ij��е���r������16���ϰ���ȫ����ʮ�������I(y��)����(w��)�r��ָ��(sh��)ͬ���ϝq0.87%���h(hu��n)���ϝq0.52%��ƽ����I(y��)����(w��)�M��2.08Ԫ/ƽ��/�¡��ɴ˿�Ҋ�ُ�(qi��ng)��I(y��)ƽ������(w��)�r��������c����ƽ��ˮƽ�������g��׃����r������16���ϰ������c����ͬ�ȼ��h(hu��n)����I(y��)����(w��)�r������F(xi��n)�˲�ͬ�̶ȵ��ϝq�����г����Нq����ߣ�ͬ���ϝq4.13%�����γ���ƽ����I(y��)�����M����ߵij��О����ڣ���3.1Ԫ/ƽ�ס�

��ͬ�n�ε���I(y��)����(w��)�������еͶ˷���(w��)�r�������½�����ʮ��������ǡ����Ǽ���I(y��)����(w��)���r�^15��քe�½���0.13%��0.32%�����߶����Ǽ���I(y��)�t�ϝq��1.37%���S�����M�^��������͌��ڷ���(w��)ˮƽ��Ҫ����������I(y��)�����ڸ�Ʒ�|(zh��)����(w��)�ăr����̶ܳ����������еͶ˷���(w��)���h�r�����t���½���2014-2015��ُ�(qi��ng)��I(y��)��I(y��)����(w��)�M���U��r

�ُ�(qi��ng)��I(y��)11-15��ƽ���m(x��)�s��

�����͑���Է��棬15��ُ�(qi��ng)��I(y��)����(w��)�Mƽ�����U�ʞ�94.09%����14���ϝq1.07���ٷ��c������סլ��I(y��)�����U����̓H��91.3%���c14���������1.91���ٷ��c��������I(y��)��ʽ���̘I(y��)��I(y��)�����U��Ψһ���͵���͡��m(x��)�s�ʷ��棬15��ُ�(qi��ng)��I(y��)�����Ŀƽ���m(x��)�s�ʞ�98.8%��11���ԁ�ƽ���m(x��)�s�ʶ�������98%���ϡ���(y��u)����I(y��)��˾���õ��ИI(y��)�ڱ��ǿ͑��S���^����Ե���Ҫ���C��

��������ؕ�I(xi��n)����ˮƽ�ρ������ɷN�f(xi��)�h�ƶȲ�ಢ�����Ҹ������ס������������ڳ���ƶ��ԣ���I(y��)������I(y��)����ͨ�^�ӏ�(qi��ng)�ɱ����Ƶȷ�ʽ����ë���ʣ��M(j��n)������������e�D(zhu��n)�Q�I(y��)����Ч�ʣ������ڳɱ��˵��������^�ߣ��ù��ɱ��������������������ʡ�����������xë���ʸߣ��I(y��)��ؕ�I(xi��n)Ч��������(w��n)�����S���ڹ���e����������ˮƽ������(w��n)���������������o��I(y��)�����ĘI(y��)���������g�^С��

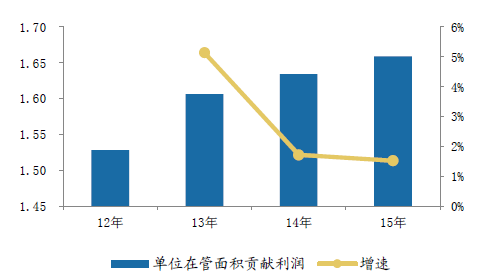

�����ИI(y��)ӯ���������棬15��ُ�(qi��ng)��I(y��)��������ֵ82.26�|Ԫ��ӯ��Ҏ(gu��)ģ���m(x��)�U(ku��)��ֵ��3916.93�fԪ��ͬ�����L48.99%��12����15���(f��)�����L���_(d��)��37.61%���ُ�(qi��ng)��I(y��)15��ƽ���������ʞ�7.43%��ͬ�����L1.24���ٷ��c����I(y��)��λ������e������ؕ�I(xi��n)Ч�ʷ��������15��ُ�(qi��ng)��I(y��)ƽ���ڹ���e������ؕ�I(xi��n)Ҏ(gu��)ģ��1.66Ԫ/ƽ�ף��c14���������0.03Ԫ�����ٞ�1.5%��

�ُ�(qi��ng)��I(y��)��������ֵ׃��

�ُ�(qi��ng)��I(y��)��λ�ڹ���e������ؕ�I(xi��n)

15��ُ�(qi��ng)��I(y��)�I�I(y��)����Y(ji��)��(g��u)�̓������Y(ji��)��(g��u)����

TOP10��I(y��)�I�I(y��)���똋(g��u)����r����

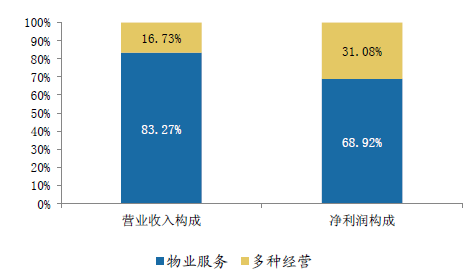

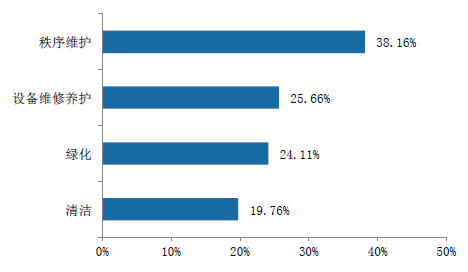

������ӯ���Y(ji��)��(g��u)��������I(y��)��������Ҏ(gu��)ģ�ߣ� �����d�I(y��)��(w��)������ؕ�I(xi��n)�ʸߡ��ُ�(qi��ng)��I(y��)2015����I(y��)����(w��)��������ֵ��2699.67�fԪ��ռ��I(y��)ƽ����������68.92%����N��(j��ng)�I��������ֵ�_(d��)1217.26�fԪ��ռ��31.08%��TOP10��I(y��)��N��(j��ng)�I����ռ���_(d��)��28%,���@���ڰُ�(qi��ng)��I(y��)��ƽ��ˮƽ��

�������ȁ�������N��(j��ng)�I�ڞ�ُ�(qi��ng)��I(y��)��(chu��ng)����������l(f��)�]���P(gu��n)�I���á����@�N�I(y��)��(w��)�����ֽY(ji��)��(g��u)�£����^��I(y��)������I(y��)�ژI(y��)��(w��)��չ�IJ�����һ����Գ�?j��n)U�����Ҏ(gu��)ģ��ͨ�^��������(w��)ˮƽ�ܿ������������A(ch��)�I(y��)��(w��)�ĘI(y��)��ؕ�I(xi��n)��������һ���棬�ڶ�N��(j��ng)�I����(w��)�I(l��ng)�e�O�ںϝB�¼��g(sh��)���_չ����ֵ�ߵĶ�Ԫ�I(y��)��(w��)�������µĘI(y��)�����L�c��

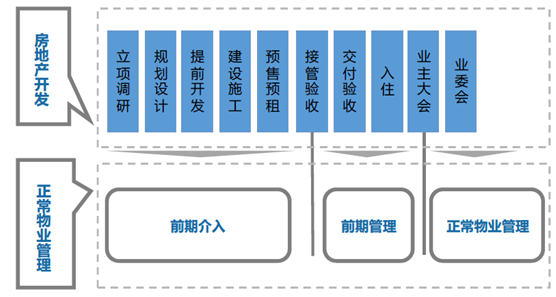

��������(j��)���خa(ch��n)��I(y��)�_�l(f��)������I(y��)����I(y��)��(w��)��ǰ���Ŀ���Ҏ(gu��)���O(sh��)Ӌ�ĕr��������ǰ�ڹ������ڑ����ӹ���պ�����M(j��n)��ǰ�ڹ����A�Σ�������ס��I(y��)��(w��)�������I(y��)������˾֮ǰ������ʽ�ąf(xi��)�h���_ʼ������I(y��)������������ˌ�����I(y��)������˾��δ�����������I(y��)��(w��)����ͨ�^��(d��ng)ǰ����ĺ�������f(xi��)�h���_�J(r��n)��

��I(y��)�����^�̵��A��

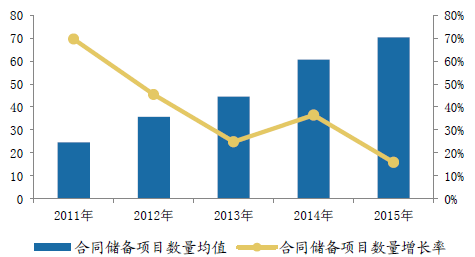

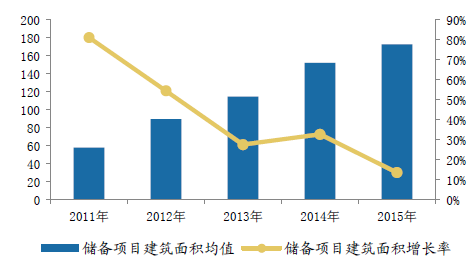

�����ُ�(qi��ng)��I(y��)15��ĺ�ͬ�����Ŀ����(sh��)��14736������ֵ��70.3����ͬ�����L15.82%����ͬ�����Ŀ��������e��ֵ��172.81�fƽ�ף�ͬ�����L13.62���ُ�(qi��ng)��I(y��)��ͬ����Ҏ(gu��)ģ�B�m(x��)�������L��δ�����Ŀ�l(f��)չ����չ���ஔ(d��ng)�õı��ϡ�

��ͬ�����Ŀ��ֵ������

��ͬ�����Ŀ��e������

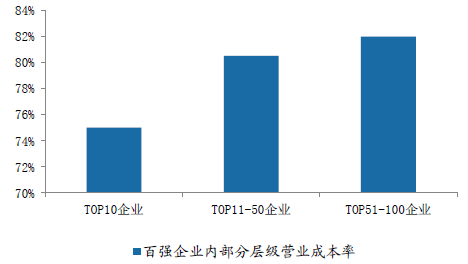

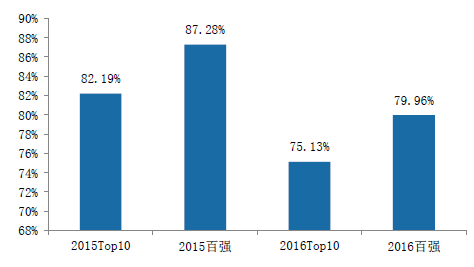

�����ُ�(qi��ng)��I(y��)2015�꽛(j��ng)�I�ɱ���ֵ�������908.04�|Ԫ����ֵ43239.94�fԪ��ͬ��2014�����L16.56%��2015��ُ�(qi��ng)��I(y��)�I�I(y��)�ɱ��ʾ�ֵ��79.96%��ͬ��2014�꽵����7.32���ٷ��c���I�I(y��)�ɱ��ʵ��½������ڸ�����ٵĠI�I(y��)��������L��

�����ijɱ����Ɓ�����2015��Top10��I(y��)�ĠI�I(y��)�ɱ��ʞ�75.13%����2014���½�7.06���ٷ��c�����ͬ�ڰُ�(qi��ng)��I(y��)��4.83���ٷ��c�����ܻ�������������¼��g(sh��)�đ�(y��ng)���ǽ��͠I�I(y��)�ɱ��ʵ��P(gu��n)�I��ͨ�^�¼��g(sh��)�����y(t��ng)��I(y��)����(w��)��ܛӲ�����M(j��n)���Ԅӻ�����Ϣ�������ܻ����������������I(y��)�������\(y��n)�������ܷ���ijɱ������F(xi��n)���A(ch��)��I(y��)�����ɱ�����Ч���ͣ�ͨ�^������¼��g(sh��)��ʹ�Ï�(f��)�s�I(y��)��(w��)���؏�(f��)�����I(y��)׃�ñ�ƽ�������ܻ��͘�(bi��o)��(zh��n)����������I(y��)�ˆT��(sh��)���̈́ڄӏ�(qi��ng)�ȣ���������I(y��)���˹��ɱ���Top10��I(y��)���������@�ɷ������Ч��Ͷ�룬ʹ�àI�I(y��)�ɱ��ʱ������^��ˮƽ��

2015��ُ�(qi��ng)��I(y��)��(n��i)���Ӽ��I�I(y��)�ɱ�����r

Top10��I(y��)�c�ُ�(qi��ng)��I(y��)�I�I(y��)�ɱ��ʌ���

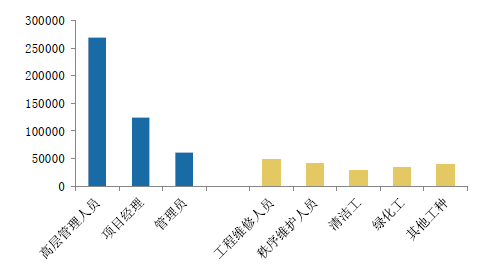

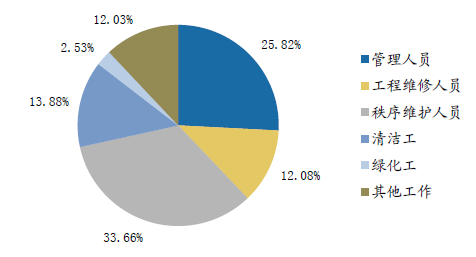

�����ijɱ��Y(ji��)��(g��u)�����������ɱ���Ȼռ�ɱ�һ�����ϣ���(g��u)�ɰُ�(qi��ng)��I(y��)�I�I(y��)�ɱ�����Ҫ���֡�2015��ُ�(qi��ng)��I(y��)�ˆT�M��ռ��56.79%���^2014��С������0.32%�����¼��g(sh��)��ʹ�Ì��˲ŵ�Ҫ����ߣ����ܻ��ĵĹ�������˂��˵ķ���(w��)Ч�ʣ��˾��a(ch��n)ֵ�õ���ߡ���ˣ��ˆT�M��Ҳ�S֮��С��������

2014-2015��ُ�(qi��ng)��I(y��)�ɱ���(g��u)����r����

�����mȻͨ�^���ܻ���Ч����ϵ�y(t��ng)�����˲�����I(y��)������I(y��)�Ĺܿ�Ч���Լ��˾��a(ch��n)������������I(y��)����I(y��)��(w��)���f���ڄڄ��ܼ����ИI(y��)���������坍���@ˇ�����^�����ȷ���(w��)����Ҫ�����Ąڄӹ����Լ����I(y��)�����ˆT������������ͨÛ�������Ąڄӳɱ�����������(w��)�ɱ��Լ����ϳɱ�������I(y��)�����ИI(y��)�Г�(d��n)���^��ijɱ������ĉ�����

��Ҫ����ƽ������Y

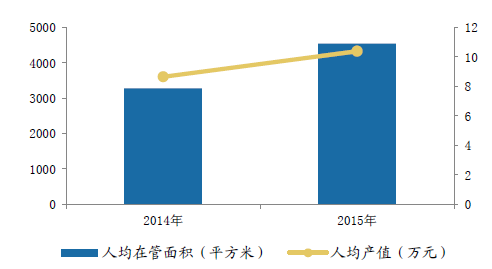

2014-2015��ُ�(qi��ng)�˾�������e���˾��a(ch��n)ֵ

�����ĆT���Y(ji��)��(g��u)���Yˮƽ������15��ُ�(qi��ng)��I(y��)��?c��)˔?sh��)�c14���������6.9%���T�����Y���~��467�|Ԫ��ƽ�����Yͬ���ϝq8.72%����I(y��)��15�����ͬ�̶ȵă�(y��u)�����ˆT�Y(ji��)��(g��u)��������(li��n)�W(w��ng)���g(sh��)�İl(f��)չ���Y���Ј�������I(y��)�ИI(y��)��֧��ץס�C(j��)���e�O�U(ku��)����

2015��ُ�(qi��ng)��I(y��)�ĘI(y��)�ˆT���˾����Y��r

2015��ُ�(qi��ng)��I(y��)�T�����Y֧���ֲ���r

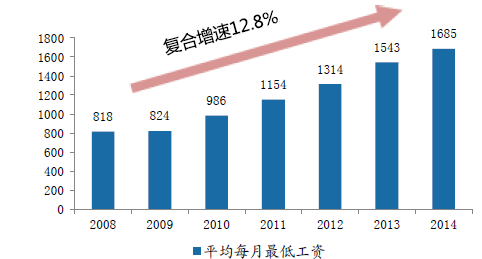

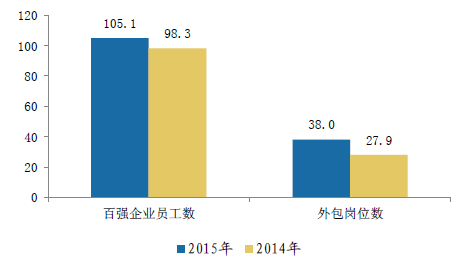

������I(y��)������I(y��)����ͨ�^�����A(ch��)��I(y��)��������͘I(y��)��(w��)�\(y��n)�I�ɱ���ͬ�r�������I(y��)����(w��)ˮƽ��15����169�Ұُ�(qi��ng)��I(y��)�����ֻ��A(ch��)�I(y��)��(w��)����Ɍ��I(y��)��I(y��)���M(j��n)�������c14���������6.29%���ُ�(qi��ng)��I(y��)15������T���˔�(sh��)��38�f����14�����L10�f�ˣ����L�����_(d��)��36%��

�����λ�͘I(y��)��(w��)���������������Խ�����I(y��)������˾�Ą��Գɱ�֧�������ˆT�^���Ҽ��g(sh��)�����^�͵ĘI(y��)��(w��)���x���Ɍ��I(y��)�������˾�Г�(d��n)���P(gu��n)�Ĺ��������о����������ĘI(y��)��(w��)��ˮƽ����I(y��)������˾�t�����������g���������˾�Ϳ͑�֮�g�����ڷ���(w��)�ṩ�u�r���u�֣��������γɌ��ڷ���(w��)���Է������u�r�����ڿ͑�����I(y��)��˾���Զ�����̎���ُ�(qi��ng)��I(y��)���A(ch��)�I(y��)��(w��)����ˆT��r���f�ˣ�

2015��ُ�(qi��ng)��I(y��)���(w��)����Ŀ��(sh��)��ռ����r

2014-15��ُ�(qi��ng)��I(y��)�T������(sh��)�������λ����(sh��)

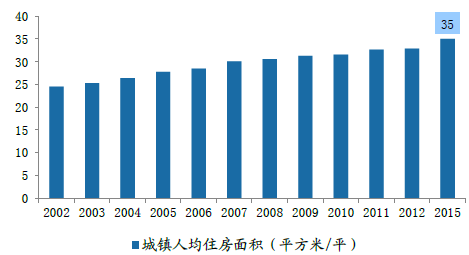

������I(y��)�����ИI(y��)���S�����خa(ch��n)�_�l(f��)�I(y��)��(w��)�����F(xi��n)���l(f��)չ�ĸ����(q��)�Ӂ������Ї��ij��(zh��n)��ˮƽ���˾���֧����������L�����(zh��n)�����ӌ�(d��o)�³��еĔ�(sh��)���Լ�Ҏ(gu��)ģ���ӣ�����סլ���̘I(y��)�Լ������خa(ch��n)�Ŀ���ӣ������ڌ���(y��ng)��I(y��)��������(w��)������ҲԽ��Խ�ࡣ���^�������ͳ��(zh��n)��Ҏ(gu��)����2014-2020�����A(y��)�ڳ�ס�˿ڳ��(zh��n)���ʌ���2020���_(d��)��60%����С��ˮƽ�ij����˾���ס������e�t���_(d��)��35ƽ�ף�����15����˿ڔ�(sh��)��(j��)�������סլ�Ŀ���������2020��ĕr������_(d��)��288�|ƽ�ס������˿ڔ�(sh��)���������Ǿ�ס���̘I(y��)���M���k���������ԭ��ֹ��15��ĩ���҇��ڽ��Ŀ�Ŀ���e��73.5�|ƽ�ף�����סլ�Ŀ51.1�|ƽ�ף����ծ�(d��ng)ǰ�r��Ӌ����I(y��)�����ИI(y��)��Ҏ(gu��)ģ�r������^�f�|��

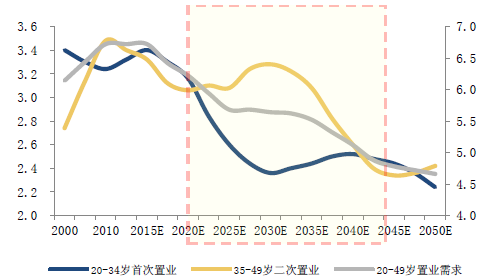

�������⣬�����˿ڽY(ji��)��(g��u)��׃���������������ɞ�סլ�Ј�������(d��o)�����S���˿ڽY(ji��)��(g��u)��34-49�q��Ⱥ������������ُ����Ⱥ����ס����e����I(y��)�h(hu��n)����С�^(q��)�G���ȸ��������ص������������B�Ӷ�̥���ص�Ӱ푣��������Ŀ���N���Լ�����(y��ng)������δ�������������c�����Ŀע�ػ��A(ch��)�Ĺ��ܲ�ͬ���������Ŀ�ڷ���(w��)����^(q��)��ס�w������^�ߵ�������I(y��)�����������Ǿ�ס������dz���Ҫ�ĽM�ɲ��֡�

������ˣ��������Ŀ���ڸ�ˮƽ��I(y��)����(w��)�����������ӏ�(qi��ng)�ҡ��ڴ�ͬ�r����ˮ��(zh��n)����I(y��)����Ҳ����^(q��)�Լ����a(ch��n)�rֵ��������Ҫ�l�����S���r�Լ����rˮƽ��������ُ���ߌ�����I(y��)���������Ŀ���������ُ���Q��Ҳ�ИO���Ӱ푡����δ����I(y��)�����Ј�����Ҏ(gu��)ģ�������Ŀ���̓r����I(y��)�M��ˮƽ���ɷ���@��������

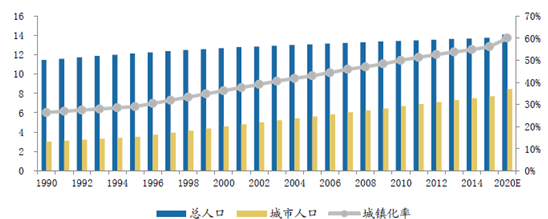

�Ї���?c��)˿ڡ������˿��Լ����?zh��n)����

���(zh��n)�˾�ס����e��ƽ����/ƽ��

ُ���m�g�˿ڼ�����Y(ji��)��(g��u)׃��

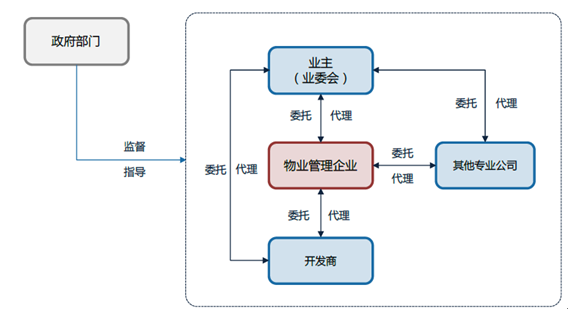

��������^(q��)��I(y��)�ИI(y��)�F(xi��n)�е����w�P(gu��n)ϵ������������I(y��)�����Ј��У�����ì���Ѓɂ���һ���Ƿ���(w��)���w�Č��I(y��)���^��ͱ�����(w��)���w���w����R�X��֮�g��ì�ܣ����ǘI(y��)��(w��)���_�l(f��)�̡���I(y��)����(w��)��I(y��)����������Ϣ�����Q��ì�ܡ��@�ɂ�ì������I(y��)�����ИI(y��)׃��ă�(n��i)�ڄ������S���ИI(y��)��(bi��o)��(zh��n)�����s�ȵ���������I(y��)����Ҏ(gu��)���Լ�����(w��)�r���(bi��o)��(zh��n)�Ĺ��R�������_(d��)�ɡ�����^(q��)��I(y��)�����Ƶ��ⲿ�(q��)�����ɂ���һ��“��(li��n)�W(w��ng)+”�ĺ��^��ݣ���(li��n)�W(w��ng)������������^(q��)��I(y��)�I(l��ng)��B�����Ǯ�(d��ng)���خa(ch��n)�������Ј��D(zhu��n)׃?y��u)�����Ј�����^(q��)��I(y��)����(w��)�DZP����������ӿ͑�ճ�ԡ����F(xi��n)��I(y��)��Ʒ����ֵ���P(gu��n)�I��

����Ŀǰ��I(y��)�����ИI(y��)�ڵخa(ch��n)�ИI(y��)�l(f��)չ�Ď����£����ڽ�(j��ng)�v�����ИI(y��)�������ش�׃��ИI(y��)�ڂ��y(t��ng)��(j��ng)�Iģʽ�ı����£�һ����?zh��n)��y(t��ng)��סլ��I(y��)�N��ģʽ�������Լ����خa(ch��n)�ИI(y��)��(w��n)���������_�l(f��)������I(y��)�����ИI(y��)�����^�ߵĻ��A(ch��)���٣���һ���棬�����I(y��)���팤����I(y��)��(w��)��չ��ƽ�_�YԴ�ļӣ�����ӯ��ģʽ�͘I(y��)�������c��������I(y��)ӯ����������չ������

���y(t��ng)��I(y��)�����ИI(y��)�����w֮�g���P(gu��n)ϵ

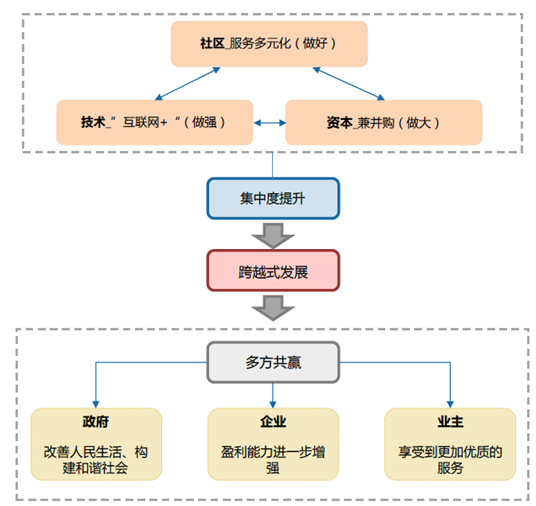

�Ї���I(y��)�����ИI(y��)�l(f��)չ߉����

����������I(y��)������˾���ИI(y��)�l(f��)չ�Ĵ�څ���¸��߃�(y��u)�ݣ�12����15��ُ�(qi��ng)��I(y��)������e�����(f��)�����L���_(d��)��33.9%���S����(li��n)�W(w��ng)���Ƅӻ�(li��n)�W(w��ng)����(sh��)��(j��)�ȸ��¼��g(sh��)�c�ИI(y��)������ںϣ���I(y��)����(w��)��I(y��)���Ƶ����������ȫ���������־߂��ஔ(d��ng)Ҏ(gu��)ģ��Ʒ��Ӱ��������^��(qi��ng)�YԴ�������������Ƅӻ�(li��n)�W(w��ng)��(y��ng)�÷����^�����ă�(y��u)����I(y��)����(w��)��I(y��)���ܵ��Y���Ј��������P(gu��n)ע��ͨ�^�沢��ُ�����U(ku��)���Ј����~�����M(j��n)�ИI(y��)���ж�Ѹ����������̭�����I(y��)�����F(xi��n)���ИI(y��)��Խʽ�l(f��)չ��

�����ُ�(qi��ng)��I(y��)15����ُ200�����I(y��)����(w��)��I(y��)����ُ��I(y��)������e��Ӌ��3.85�|ƽ���ף�ռ�ُ�(qi��ng)��I(y��)��ȫ�������e��22.1%�������Y���Ј�����������I(y��)����ͨ�^��ُ������չ��I(y��)����Ҏ(gu��)ģ�������ڿ��������Ј�ռ���ʣ�������������

��I(y��)�����ИI(y��)��ُ�¼�һ�[��ُ���r�g�¼�������2015.2��ُ������o(j��)��I(y��)���M(j��n)�v��ۡ�2015.6��������Y3.3�|Ԫ��ُ�_Ԫ���H��I(y��)��������˾100%�ə�(qu��n)��2016.6��(j��)���f�_(d��)��������������I(y��)�Ŀ�o�����꣬����סլ���̘I(y��)���к���I(y��)2015.5��5000�fԪ��ُ�к�������I(y��)100%�ə�(qu��n)���f����I(y��)2015.6���Y�a(ch��n)�������I(y��)�ͱ����ۼ���I(y��)���U(ku��)����I(y��)���֡�2015.11��ُ�|ݸʥ��I(y��)����ʽ�_��ݸ���Ј���һ��ͨ2015.6��2173.58�fԪ��ُ�|����I(y��)100%�ə�(qu��n)����һ��I(y��)2015.9��300�fԪ�J(r��n)ُ����ʢ�I(l��ng)���d��I(y��)��������(w��)����˾100%�Ĺə�(qu��n)���ЊW����2016.2�Դ��r1206.6�f����ţ���ُ�|�����۹��̹���70%�Ĺə�(qu��n)��2016.3��ُһ���㽭����I(y��)��˾257���Ŀ��1916�fƽ������I(y��)������e��������^(q��)O2O��ָ���Ƅӻ�(li��n)�W(w��ng)����(li��n)�W(w��ng)����(sh��)��(j��)̎���Լ���Ӌ��Ⱥ��ļ��g(sh��)�Ĵ��M(j��n)�£�ͨ�^���ϵ����µ��YԴ���ϣ���ɮa(ch��n)Ʒ�����(w��)����K����������������^(q��)������������ģ���(g��u)���Ñ��c�̼Ҽ�����(w��)��֮�g���B��ƽ�_�����ИI(y��)Ҏ(gu��)ģ���Ժ��y�����_�Ľ綨�����Ǽ�����^(q��)����(w��)ƽ�_��l(f��)������^(q��)������(n��i)�Įa(ch��n)Ʒ�ͷ���(w��)��ُ�I�О鶼���Ԛw�{����^(q��)O2O�ķ�����

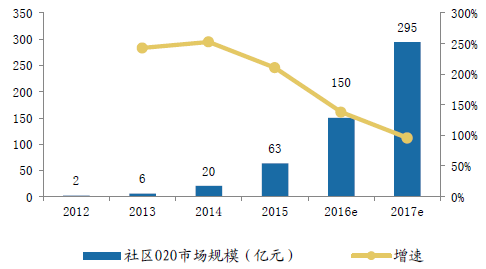

����������������u���̳�լ�䡢��������(w��)�����T��ϴ�����T���o(h��)�ڃ�(n��i)�ķ���(w��)�Ŀ���x��M�x��^(q��)O2O���Ј�Ҏ(gu��)ģ�l(f��)չ��15���_(d��)��63.1�|�����V�x�ρ����������������P(gu��n)�ı��������O2O�Ј���Ҏ(gu��)ģ��15���ѽ�(j��ng)�_(d��)��8797�|���A(y��)Ӌ��18����Խӽ�1.6�f�|�����(f��)�����L�ʳ��^20%��

2012-2017��M�x��^(q��)O2O�Ј�Ҏ(gu��)ģ���|Ԫ��������

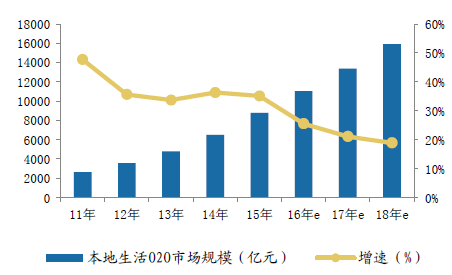

2011-2018�걾������O2O�Ј�Ҏ(gu��)ģ���|Ԫ��������

������^(q��)O2O�Ј��F(xi��n)����̎�ڰl(f��)չ���ڣ��ИI(y��)����в����죬�Ј����gҲ�]����ȫ���_��δ���ИI(y��)�l(f��)չ�����w�F(xi��n)�������cڅ�ݣ�1. ��^(q��)O2O����(w��)߅���M(j��n)һ�����죻2. ��^(q��)“���c”���ɱؠ�֮�أ���I(y��)������˾“���ҷ�Դ"��3. ��^(q��)O2O������������НB��Ʒ����I(y��)�Ј��U(ku��)��߅�H�ٶ�������4. �M��Ϳv���YԴ������Ч�ʌ�����(y��u)�چ�һģʽ�l(f��)չ��

������^(q��)O2O�����f���쵽��^(q��)����(w��)����I(y��)������I(y��)�ľ�C(j��)�����ڱ��C߅�H�U(ku��)���ɱ��ɿص���r�£��ɹ��Ĵ�I(y��)������ƽ�_�������Ӹ���ķ���(w��)����Ʒ���יC(j��)��������������O2Oƽ�_����I(y��)��^(q��)O2O�I(y��)��(w��)���_չ���L(f��ng)�U��С�����������M��������^(q��)���M��u�ɞ���Ҫ���M�����Ĵ�څ���£������ϵ��YԴ�͙C(j��)��߀��������ӡ���ƽ�_�ķ�ʽ�������I(y��)��������ļӷ���ʹ��I(y��)�����@�����y(t��ng)���ИI(y��)չ�F(xi��n)���O��(qi��ng)����������

�����S���҇��˾���֧������ķ�(w��n)�����L������ӱ���������Ʒ�|(zh��)�����ʽ���ɞ�����Ⱥ���ĺ����V��֮һ������ϵ��(sh��)�����½���Ҳ�������˻����Ĝ�������⣬���Ի������M�ͮa(ch��n)Ʒ����Ĕ�(sh��)����Ҏ(gu��)ģҲ���������������M��������������������M�˿ڃrֵ�Ŀ����ϝq��

2005-2015����(zh��n)�����ͥ�˾���֧������׃��

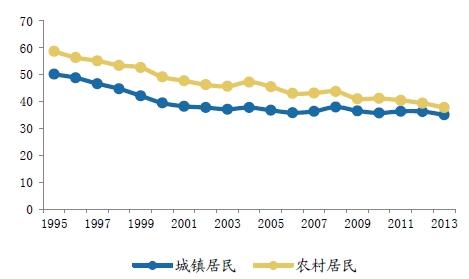

�Ї����l(xi��ng)���r(n��ng)���ͥ����ϵ��(sh��)׃��

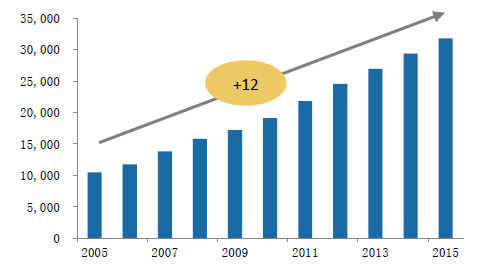

������2020��ȫ�潨��С�����������(n��i)���a(ch��n)��ֵ�ͳ��l(xi��ng)�����˾����댢��2010�귭һ�����^ȥ10���҇�˽�����M����GDP���L��ؕ�I(xi��n)�ʲ�����������32%���L��41%����δ�������@һָ��(bi��o)�����_(d��)��48%���Ї��ă�(n��i)����(j��ng)��(j��)�Y(ji��)��(g��u)������Ͷ�Y����(d��o)�����M����(d��o)�D(zhu��n)׃��

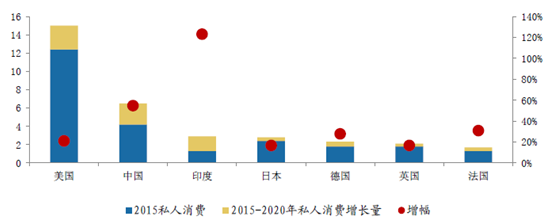

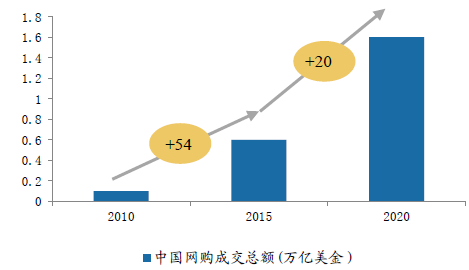

ȫ����Ҫ����2015-2020�����M�Ј�Ҏ(gu��)ģ���f�|����׃��

�����M���Ї�GDP���������ž�����δ�����M�Ј������@�˵����L���g����ʹ�Ї��Č��HGDP�����M(j��n)һ���ž���5.5%����2020�����M�Ј�Ҏ(gu��)ģ�Ԍ��U(ku��)��50%���s2.3�f�|��Ԫ�����Ј�Ҏ(gu��)ģ�����_(d��)��6.5�f�|�����ڽ�(j��ng)��(j��)���L�ķž�����Ҫ�Ƅ����M�Ј�Ҏ(gu��)ģ���ӵ�ԭ��?q��)�����׃�������M�Y(ji��)��(g��u)���{(di��o)���Լ����M�^���׃�����ɞ阋(g��u)���Ј�����������(d��o)���ό��Юa(ch��n)����ԣ�A�����M�ߡ����������M���W(w��ng)�j(lu��)���M�������w�Ј���ֽY(ji��)��(g��u)�������L�����^��IJ��֡�

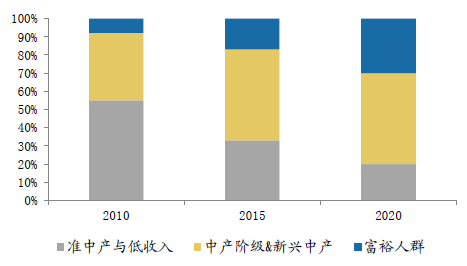

���(zh��n)��ͥ����Y(ji��)��(g��u)�����f����

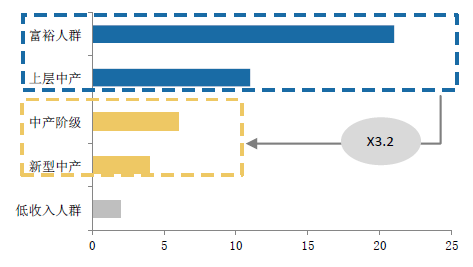

����(zh��n)��ͥ�����M�����ּ���ǧԪ��

������ԣ�A�Ӽ�ͥ��λ���M��Ը�^��(qi��ng)���c�^ȥ��(j��ng)��(j��)���L���������M�����՝q��ͬ�����A�ӵij��F(xi��n)���������λ�������L������M����������80��90��00�����pһ�����M�����˿ڽY(ji��)��(g��u)�е�ռ�Ȍ��Į�(d��ng)ǰ��40%���l(f��)չ��2020�ꌢ��������46%���������L�h(hu��n)����׃��ʹ������һ�������M��Ը����(qi��ng)���������ʌ����½����ɴˎ������M�Ј������L���W(w��ng)�j(lu��)ُ������M�Ј���Ӱ���Ҫ�w�F(xi��n)���������M��Ը��ͬ�r��ƽ�˳���֮�g���Ј���������˸����ӵĽ��׳ɹ��ʡ�

�Ї��W(w��ng)ُ�ɽ����~���f�|��

�W(w��ng)�j(lu��)���M���ƄӶ����M׃��څ��

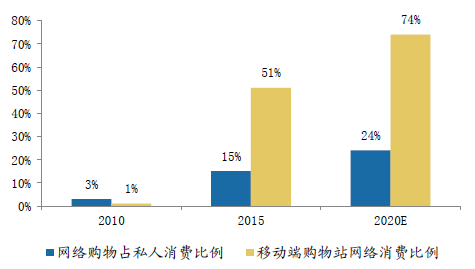

�������@��ͬ����Ҫ�P(gu��n)ע���ǣ��S���W(w��ng)�j(lu��)�ƄӶ����M�����p�A�����Mռ�ȵ�������������I(y��)������˾ͨ�^��^(q��)O2Oƽ�_�M(j��n)����Ʒ�Լ�����(w��)�Ŀ���ƏV�����ھ������M�О��(n��i)�ݽӼ{���Լ����~�������ζȌ������ӡ������M�О����(x��)�T׃����ͬ�r����^(q��)O2O��I(y��)ҲҪץס�C(j��)�����M(j��n)�н�(j��ng)�I��������չ������ӯ��ģʽ���������Ŀ͑�^(q��)��չ���l�Ρ��߆r�ķ���(w��)���@�ø��ߵ��������g��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Y�I(y��)�¼o(j��)Ԫ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Q(m��o)ʢ��

- ��ȫ�������Ƅ�����Դ��܇�l(f��)չ���������(q��)�ӵ����g(sh��)��Ŀ�Խ ����ȫ������(zh��n)�cȫ�������ڰ�ȫ���B(t��i)��(g��u)��

- "���M(j��n)����չ�Pӛ��" ϵ��ҕ�l�������v�̻��

- �ӱ���Ͷ����ݴ�����̫�У��B(y��ng)��Ժ�_�I(y��)��Y ���o(h��)�r�⣬��ů����

- ���|618���������ټӴa�������I�NӋ�������̼Ҍ��F(xi��n)30�|�������L

- 2025�ɶ��l(f��)���Ą�(chu��ng)�I(y��)�B(t��i) �ɶ��YƷչ�����Ą�(chu��ng)����(y��ng)�

- �����Ї��Ј�ǰ�����߉��I(l��ng)�I(y��)���^Quintus�Ƽ���������ԣ���(g��u)��ȫ��λ����(w��)��̫�^(q��)����

- Tier 1���̵���Ӳ�����x

- ��֪���c�Ϻ���(chu��ng)���Ƽ��F(tu��n)�_(d��)�ɑ�(zh��n)�Ժ���

- �B������Ư�ƴ�ِȫ�Ƿ��v������ɴuȫ��֧�֣��B��|�ٖ|��ZL��ِ����܊

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2017���Ї���I(y��)�����Ј�Ҏ(gu��)ģ�A(y��)�y���ИI(y��)�l(f��)չڅ��

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2