-

2017���Ї�̼�w�S�ИI(y��)�l(f��)չڅ��(sh��)���Ј����g�A(y��)�y(c��)

2016/11/9 10:40:17����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��̼�w�S��һ�N��̼����95%���ϵĸߏ�(qi��ng)�ȡ���ģ���������w�S���ϡ�������Ƭ��ʯī�����ЙC(j��)�w�S���w�S�S����������ɣ���(j��ng)̼����ʯī��̎�����õ�����ʯī���ϡ�̼�w�S�|(zh��)���Ƚ����X�p������(qi��ng)�ȅs������F�����Ҿ������g����ģ�����ܶȵ͡��o��׃�����õ�̼�w�S��һ�N��̼����95%���ϵĸߏ�(qi��ng)�ȡ���ģ���������w�S���ϡ�������Ƭ��ʯī�����ЙC(j��)�w�S���w�S�S����������ɣ���(j��ng)̼����ʯī��̎�����õ�����ʯī���ϡ�̼�w�S�|(zh��)���Ƚ����X�p������(qi��ng)�ȅs������F�����Ҿ������g����ģ�����ܶȵ͡��o��׃�����õČ�(d��o)늌�(d��o)�����ܡ��������h(hu��n)�����ͳ��ߜء���ƣ���Ժõ����ԣ����H����̼���ϵĹ��б������ԣ��ּ�?zh��n)伏���w�S����ܛ�ɼӹ��ԣ�����һ������(qi��ng)�w�S�����Q��21���o(j��)��“��ɫ�S��”��̼�w�S�����(f��)�ϲ�������܊�¼����ù��I(y��)�ĸ���(g��)�I(l��ng)��ȡ�ÏV����(y��ng)�ã��漰���졢���ա���܇����ӡ��C(j��)е���������p�������ù��I(y��)���\(y��n)��(d��ng)���ĺ����e��Ʒ�� Ŀǰ�����I(y��)�����a(ch��n)̼�w�S��ԭ��·���ɷ֞�۱�ϩ�棨PAN����̼�w�S���r���̼�w�S��ճ�z��̼�w�S�������ճ�z�w�S��ȡ�����W(xu��)���ܵ�̼�w�S��횽�(j��ng)�ߜ�����ʯī����̼�����ʵͣ����g(sh��)�y�ȴ��O(sh��)���(f��)�s���ɱ��^�ߣ��a(ch��n)Ʒ��Ҫ���͟��g���ϼ�����������ã��ɞr����ȡ̼�w�S��ԭ�ρ�Դ�S����̼�����ʸߣ�����ԭ���{(di��o)�Ə�(f��)�s���a(ch��n)Ʒ�����^�ͣ���δ�õ���Ҏ(gu��)ģ�l(f��)չ���ɾ۱�ϩ���w�Sԭ�z�Ƶõĸ�����̼�w�S�������a(ch��n)��ˇ�^�����������Σ����Үa(ch��n)Ʒ�����W(xu��)���܃�(y��u)������;�V���������20���o(j��)60��������ԁ���ȡ�����L��İl(f��)չ����a(ch��n)���sռȫ��̼�w�S������90%���ϣ��ɞ鮔(d��ng)��̼�w�S���I(y��)���a(ch��n)��������

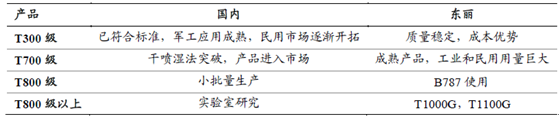

��ͬԭ�ϫ@��̼�w�S���܌�(du��)��̼�w�S������(qi��ng)�ȣ�MPa������ģ����GPa���ܶȣ�g/cm����������ʣ�%��PAN����3500��2301.76-1.940.6-1.2�r���16003791.71ճ�z��2100-2800414-55220.7̼�w�S�����ܿɷ֞�ͨ���͡��ߏ�(qi��ng)�͡���ģ�ߏ�(qi��ng)�͡���ģ�ͺͳ���ģ��̼�w�S���ձ��|����˾������̼�w�S�I(l��ng)�������(d��o)��λ����a(ch��n)Ʒ��̖(h��o)�ɞ�I(y��)��ͨ��ָ��(bi��o)��һ��֞�ߏ�(qi��ng)“T”ϵ�к�ģ“M”ϵ�У����� T300�� T400�� T700�� T800�� T1000�� T1100�Լ�M30��M40��M50��M60�ȣ���(sh��)��Խ��(du��)��(y��ng)�����ܵȼ�(j��)Խ�ߡ�

�|����ͬ��̖(h��o)̼�w�S����ָ��(bi��o)Ʒ�����쏊(qi��ng)�ȣ�MPa������ģ����GPa�����L�ʣ�%���ܶȣ�g/cm3��T300/T300B35302301.51.76T400HB44104501.81.8T700SC49002302.11.8T800SC588029421.8T800HB54902941.91.81T1000GB63702942.21.8M35JB45103431.31.75M40JB44003771.21.77M46JB40204360.91.84M50JB41204200.91.88M55J/M55JB40205400.81.91M60JB38205880.71.93M30SC54902941.91.73̼�w�S����(j��)�z����С��Ҫ�֞��z��̼�w�S��С�z��̼�w�S��Ŀǰ�J(r��n)��������^24K��Kָÿ��̼�w�S��1,000���νz����̼�w�S���z������֮��С�z����С�z��̼�w�S���܃�(y��u)�������ں��պ����I(l��ng)���ֱ��Q��“���(j��)”̼�w�S������z��̼�w�S���Q��“���I(y��)��(j��)”̼�w�S����������(du��)�^������a(ch��n)�ɱ��^�͡�ȫ��С�z��̼�w�S��Ҫ���ձ����ƣ������ږ|�����|������˾����z��̼�w�S�ԚW����I(y��)���������Ҫ���a(ch��n)�S����������̩�ˣ�Zoltek���͵������SGL����2014���ձ��|������ˌ�(du��)������̩�˵���ُ���ИI(y��)�I(l��ng)�ȃ�(y��u)��(sh��)���M(j��n)һ����

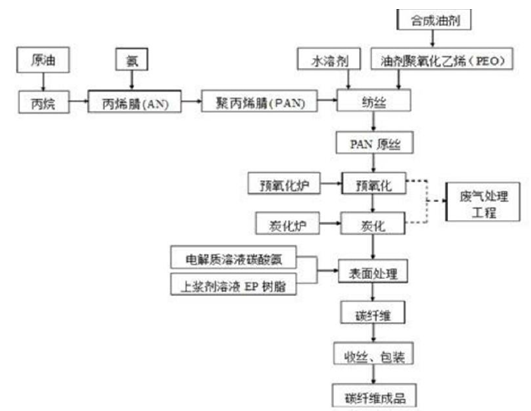

PAN��̼�w�S�Ƃ��漰�dz���(f��)�s��ϵ�y(t��ng)���̣���Ҫ����ԭҺ�ۺϡ�ԭ�z�Ƃ䡢ԭ�z�A(y��)������̼���Ă�(g��)�A�Ρ�ÿ��(g��)�A���漰����(g��)��ˇ����(sh��)���������������W(xu��)׃���ͽY(ji��)��(g��u)�D(zhu��n)׃���漰�߷��ӻ��W(xu��)�������Լ����ϿƌW(xu��)���ߜ�ұ���ȶ���(g��)�W(xu��)�ƣ����^��һ�l(f��)����(d��ng)ȫ����

PAN��̼�w�S���a(ch��n)��ˇ����

̼�w�S��(f��)�ϲ��ϵ����ں��պ��칤�I(y��)�д�Ҏ(gu��)ģ��(y��ng)�ã����H��?y��n)����܉�(q��)��F(xi��n)�p�p�w������������(ji��)�s��Դ������(qi��ng)Ѳ��������Ŀ��(bi��o)��߀Ҫ?d��)w�����������^�ߵıȏ�(qi��ng)�Ⱥ����g����ƣ�ڵ��������ԡ�

һ���Ї�̼�w�S�Ј������A(y��)�y(c��)���a(ch��n)�ܷ���

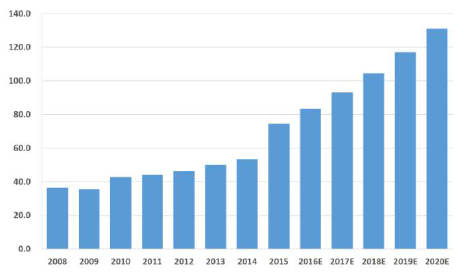

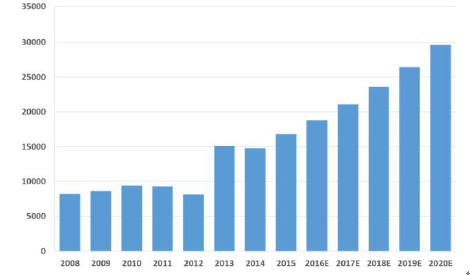

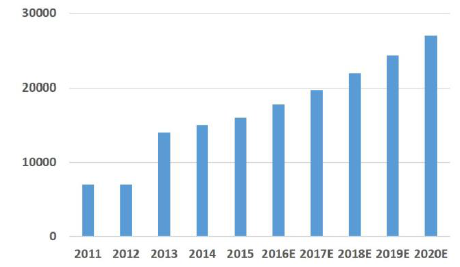

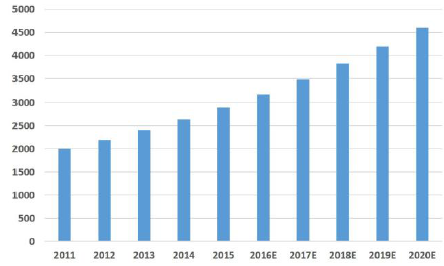

2014��ȫ��̼�w�S�������s5.4�f����2015���_(d��)7.4�f����δ���S��̼�w�S��(f��)�ϲ��ϳ��ͼ��g(sh��)�IJ���l(f��)չ�����Α�(y��ng)���I(l��ng)��IJ����_�أ������Ǻ��ա���܇���L(f��ng)��~Ƭ�ď�(qi��ng)�����L�Լ��䎧��(d��ng)���ã�δ��̼�w�S������������L�ʌ����^10%��2020�ꌢ���^13�f��������(n��i)2015��̼�w�S��������1.7�f�����A(y��)Ӌ(j��)2020�ꌢ�_(d��)��3�f�����ң���(f��)�������L�ʼs11%��

ȫ��̼�w�S����ǧ����

�Ї�̼�w�S������

���g(sh��)���ȫ�ИI(y��)�ձ�̝�p���҇�̼�w�S�аl(f��)ʼ�������o(j��)60����������������^ͬ�r(sh��)�������ڷN�Nԭ�����P(gu��n)�аl(f��)�(xi��ng)Ŀ����ͣ���������ȇ���(du��)���ļ��g(sh��)�ĉŔ��c���i��ʹ�҇�̼�w�S���a(ch��n)���g(sh��)���b��ˮƽ���w����ڇ��⣬�o���M������ش��b��ȸ߶��I(l��ng)������a(ch��n)�I(y��)�����a(ch��n)��ˇ�������nj�(d��o)��Ŀǰ̼�w�S�a(ch��n)Ʒ�|(zh��)������(w��n)������Ҫԭ����̼�w�S�a(ch��n)�I(y��)�l(f��)չ�ʬF(xi��n)���ģ���ߏ�(qi��ng)���g(sh��)�͵ͳɱ�����Ҏ(gu��)ģ���a(ch��n)�l(f��)չ��څ��(sh��)������(n��i)̼�w�S�ձ���چξ����a(ch��n)����С���ܺĸߡ����a(ch��n)Ч�ʡ��Ԅ�(d��ng)���̶ȵ͵Ȇ��}���ܺĺ��o���������Ĵ����a(ch��n)�ɱ��ߣ������ˮa(ch��n)�I(y��)�l(f��)չ�� �����꣬����(n��i)�Y��äĿӿ��̼�w�S�I(l��ng)��ҕ̼�w�S�a(ch��n)�I(y��)�l(f��)չҎ(gu��)�ɣ���ˮƽ�؏�(f��)���O(sh��)��(d��o)�®a(ch��n)�I(y��)���ж��^�͵ĸ�֣����w���F(xi��n)���ˮƽ��ͬ�|(zh��)���F(xi��n)���(y��n)�أ���I(y��)�Ηl���a(ch��n)��Ҏ(gu��)ģС������I(y��)�H�аه���(j��)���a(ch��n)���������g(sh��)�b���Լ����ήa(ch��n)Ʒ�_�l(f��)��(y��ng)�õȷ����c�������M(j��n)ˮƽ�������@���ȡ�2015�����(n��i)̼�w�S��Փ�a(ch��n)�ܼs2.4�f����Ȼ���a(ch��n)�������ʲ���20%��һ�������(n��i)�����a(ch��n)��I(y��)�ξ��a(ch��n)�܃H��ه���(j��)���o���γ�Ҏ(gu��)ģЧ��(y��ng)���ɱ��Ӹ߲��£�����(n��i)�H���Џ�(f��)����������ɷݵ��ٔ�(sh��)��I(y��)����ǧ����(j��)���a(ch��n)������ȶ��ԣ����H���Ćξ�������2700��/�꣬ƽ���ξ��a(ch��n)��Ҳ�_(d��)��1800����һ���J(r��n)��ǧ����(j��)���a(ch��n)����Ȱه���(j��)���a(ch��n)�ɱ�����30%���ҡ���һ���棬̼�w�S�r(ji��)���L���ܵ���������a(ch��n)T300̼�w�S��(sh��)�F(xi��n)Ҏ(gu��)ģ�����a(ch��n)���⌢T300�r(ji��)���½���12�f/�����҇�������I(y��)�����a(ch��n)T700����T700�r(ji��)���½�������20�f/�������ڇ���(n��i)����ɱ���ʹ�Ç���(n��i)̼�w�S��I(y��)�L��̎��̝�p��B(t��i)��

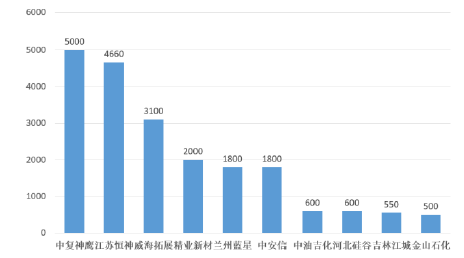

2015�Ї�̼�w�S��Փ�a(ch��n)��-ǰʮ�����̣�����

2015�����A�^(q��)̼�w�S����-��(y��ng)�ã�����

��(y��ng)���I(l��ng)�����ڵͶ��w�����e�Ј����߶ˑ�(y��ng)������Ƿȱ��������ه�M(j��n)�ڡ������҇�̼�w�S�����^��ɱ��Ӹ߲��µȆ��}��ʹ��̼�w�S��(y��ng)���Ј���Ҫ�������w�����e�ȵ���ֵ�I(l��ng)��2015���҇�̼�w�S������1.7�f�������н�60%��(y��ng)�����w�����e����܇�����պ���ȸ߶ˑ�(y��ng)���I(l��ng)�����̎�ڿհנ�B(t��i)��ͬ�r(sh��)����(n��i)�����ṩ��̼�w�S�H3000������80%������ه�M(j��n)�ڡ�

����(n��i)̼�w�S�c�|����(du��)��

Ŀǰ������(n��i)T300��(j��)̼�w�S�����_(d��)�����Hˮƽ�����M(j��n)��a(ch��n)�I(y��)���A�Σ���Ҫ��(y��ng)���ڵͶ��w�����e���I(l��ng)��T700��(j��)̼�w�S�ѽ���ǧ����(j��)���a(ch��n)�����a(ch��n)Ʒ�M(j��n)�둪(y��ng)�ÿ����A�Σ��ͳɱ��ɇ���T700��(j��)̼�w�S�ѽ�(j��ng)��(sh��)�F(xi��n)Ҏ(gu��)ģ�����a(ch��n)���Џ�(f��)��������(n��i)�חlǧ����(j��)T800ԭ�z���a(ch��n)���ڽ����ϰ���Ͷ�a(ch��n)��������(n��i)̼�w�S���a(ch��n)���g(sh��)�c��������Դ����^���ࡣ 2015�����(n��i)̼�w�S�������_(d��)��1.7�f������Ŀǰ����(n��i)�����ṩ�H3000������80%������Ҫ�ԁ��M(j��n)�ڣ����ھ���M(j��n)��������g�� ��Σ�̼�w�S��܊������²��ϣ����ڼ��g(sh��)�ܼ��ͺ��������е��P(gu��n)�I���ϡ���ǰ�����������İ���y(t��ng)�Iί�T��(hu��)��COCOM������(du��)��(d��ng)�r(sh��)�����(hu��)���x���Ҍ�(sh��)�н��\(y��n)���i���ߣ�1994��3�£�COCOM �mȻ�ѽ�ɢ�������\(y��n)���i���Ӱ�Ի\�����Ͽգ����M(j��n)��̼�w�S���g(sh��)�ԟo�����M(j��n)���e�Ǹ�����PAN ��ԭ�z���g(sh��)����ʹ�҇��M(j��n)��WTO���΄�(sh��)Ҳδ�l(f��)�����׃����T700��(j��)����̼�w�S������܊��(zh��n)�C(j��)��܊���I(l��ng)�������Ҫ��(y��ng)�ã����⌦(du��)����(n��i)��ȡ��(y��n)���܊�½��\(y��n)��������˸�����̼�w�S�ć��a(ch��n)���������a(ch��n)��Ψһ;����

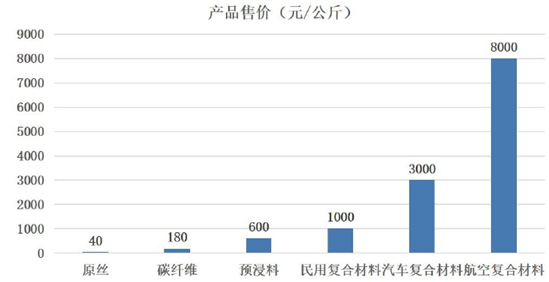

��ǰ�����ڇ���(n��i)̼�w�S���g(sh��)�l(f��)չ����������(n��i)̼�w�S��I(y��)����Ҫ����������T700��T800�ȸ�����̼�w�S�ļ��g(sh��)ͻ�ƺͷ�(w��n)�������a(ch��n)���о������v�^̼�w�Sȫ�a(ch��n)�I(y��)朣��S���a(ch��n)Ʒ�������_�l(f��)�������Ǒ�(y��ng)���ں��պ���ȸ߾����I(l��ng)��̼�w�S��(f��)�ϲ��ϵăr(ji��)������������̼�w�S����(f��)�ϲ�����Ʒ���Ў�ʮ������ֵ���g��̼�w�Sԭ�z���ۃr(ji��)�s40Ԫ/���̼�w�S�s200Ԫ/����A(y��)���ϼs600Ԫ/��������ɏ�(f��)�ϲ��Ϻ����Ï�(f��)�ϲ����ۃr(ji��)�s1,000Ԫ/�����܇��(f��)�ϲ��ϼs3,000Ԫ/������Տ�(f��)�ϲ��ϼs8,000Ԫ/�����(j��)�y(t��ng)Ӌ(j��)ȫ���֬��̼�w�S��(f��)�ϲ��ϵ��N���������_(d��)��139�|��Ԫ��

̼�w�S�a(ch��n)�I(y��)朮a(ch��n)Ʒ�r(ji��)��

Ŀǰ�S������(n��i)������T700��(j��)̼�w�S��(sh��)�F(xi��n)Ҏ(gu��)ģ�����a(ch��n)���ѽ�(j��ng)�߂������θ߸���ֵ�I(l��ng)��(y��ng)������Ļ��A(ch��)�������¡�����ɷݵ���I(y��)��������̼�w�Sȫ�a(ch��n)�I(y��)朣�δ���l(f��)չ������u�����Α�(y��ng)�ö˃Aб��10��12�գ�ȫ�����Ĵ�z��̼�w�S�(xi��ng)Ŀ�ڼ��ֻ��w���F(tu��n)�_��,�ɼ��ֻ��w���F(tu��n)���㽭�������F(tu��n)�ͽB�d�����عɹ�ͬ���Y�M�����Y��˾���M(j��n)�(xi��ng)Ŀ���O(sh��),�(xi��ng)ĿҎ(gu��)����Ͷ�Y18�|Ԫ,Ҏ(gu��)���a(ch��n)��1.2�f��/���z��̼�w�S���a(ch��n),�˴��(xi��ng)Ŀһ��Ҏ(gu��)��2000��/���z��̼�w�S�a(ch��n)��,Ӌ(j��)������2017��10��1�ս���Ͷ�a(ch��n)�����(xi��ng)Ŀ���a(b��)�ˇ���(n��i)��z��̼�w�S�հף������ڽ���̼�w�S���a(ch��n)�ɱ����ӿ�̼�w�S�ڹ��I(y��)�I(l��ng)��đ�(y��ng)�ò�����

�����Ї�̼�w�S��(x��)���I(l��ng)���Ј������A(y��)�y(c��)

���ú��չ��I(y��)�У�̼�w�S��(f��)�ϲ�����20���o(j��)70����״α���(y��ng)�����w�C(j��)�ϵ�һЩ����(j��)�Y(ji��)��(g��u)���������֡����ƃx���P�͙C(j��)œ�T������ʮ������S��������̼�w�S���A(y��)����-�ቺ�����w����ˇ�ij��죬̼�w�S��(f��)�ϲ��ϵ�ʹ�����M(j��n)�뵽�C(j��)�����C(j��)���������ߴ����������Y(ji��)��(g��u)�С����磬Ŀǰ�������Ŀ͙C(j��)——�տ�A380�C(j��)��������22%��̼�w�S��(f��)�ϲ��ϣ�������ɹ���(y��ng)���ڙC(j��)���c�C(j��)�����w�Y(ji��)��(g��u)�B��̎�������У��H��һ�(xi��ng)�ͱ��X�Ͻ���Ϝp��1.5����ȼ�ͽ�(j��ng)��(j��)�ԃ�(y��u)�ڸ����C(j��)�ͼs13%��������\(y��n)�I�ɱ���������˾��B787“��(m��ng)���w�C(j��)”����(f��)�ϲ��ϑ�(y��ng)�����_(d��)��50%���ǵ�һ��(g��)ͬ�r(sh��)���ø�����̼�w�S��(f��)�ϲ��ϙC(j��)���͙C(j��)���Ĵ������ÿ͙C(j��)���҇����a(ch��n)���Ϳ͙C(j��)�Ї����wC919�ęC(j��)β�͂�(c��)��Ҳ������̼�w�S��(f��)�ϲ��ϣ�ռ���C(j��)�|(zh��)����12%��ԓ��̖(h��o)�͙C(j��)Ŀǰӆ�Δ�(sh��)���ѳ��^400�ܡ�

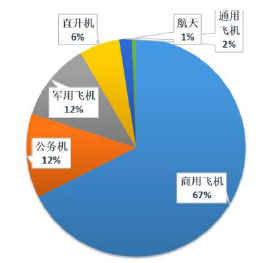

2015�꺽�պ����I(l��ng)��?q��)�̼�w�S���������_(d��)��1.60�f�������ЃH�����w�C(j��)������ռ68%�ı�������Ŀǰ���չ��I(y��)�Ќ�(du��)̼�w�S���������Ј����Y(ji��)��ȫ��̼�w�S�l(f��)չ��r�ͺ��պ����I(l��ng)��?q��)�̼�w�S��������r��2020�������������_(d��)��2.7�f����܊���w�C(j��)�������w�C(j��)��������2011���7,010������2015�����L��13,090���������(f��)�����L�ʞ�16.9%���A(y��)Ӌ(j��)��2020��������������19,600���������(f��)�����L�ʞ�8.4%��

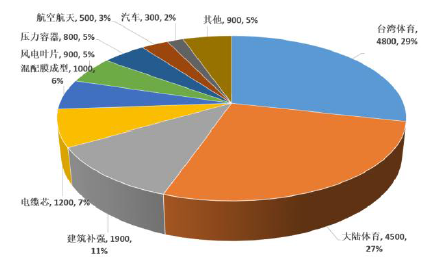

2015�꺽�պ���̼�w�S����ֲ�

���պ���̼�w�S����څ��(sh��)������

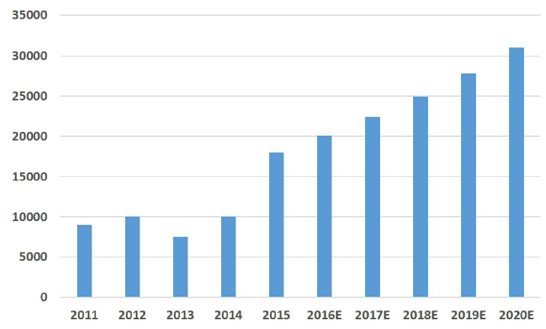

2015��ȫ����܇���N����8,910�f�v�����2014���8,717�f�v������2.2%���A(y��)Ӌ(j��)2020��a(ch��n)�܌��_(d��)��1�|�v��2015��ȫ��̼�w�S��܇�Ј��������_(d��)����8700�������A(y��)Ӌ(j��)��2020�ꌢ���^2�f����δ������������ٸ��_(d��) 21%�����ɞ����L�������������I(l��ng)��֮һ���S��̼�w�S���a(ch��n)���g(sh��)��ˇ���M(j��n)���������a(ch��n)�ɱ�����(hu��)�M(j��n)һ�����ͣ�ʹ������܇���I(y��)�Ĵ�Ҏ(gu��)ģ���a(ch��n)�ɞ���ܡ�

��܇�I(l��ng)��̼�w�S����څ��(sh��)������

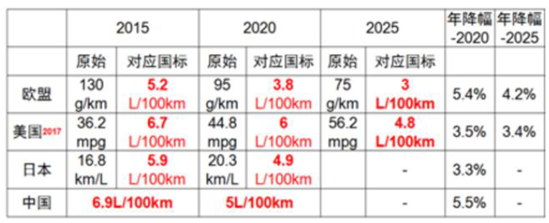

�����ƶ���(y��n)���܇�vȼ�Ͻ�(j��ng)��(j��)�Ԙ�(bi��o)��(zh��n)�Ͷ�����̼�ŷŷ�Ҏ(gu��)������Դ��܇�x��̼�w�S��(f��)�ϲ��ϵ���Ҫ���֡��ձ��ѽ�(j��ng)�������2020����p����܇ȼ�Ͻ�(j��ng)��(j��)�Ԙ�(bi��o)��(zh��n)���A(y��)Ӌ(j��)��2020�꣬����܇ƽ��ȼ�Ͻ�(j��ng)��(j��)��ˮƽ�_(d��)��20.3 km/L���c2009���16.3 km/L��ȣ�ȼ���������½��s20.3%���W����2009��ͨ�^��(qi��ng)���Եķ����ֶ�ȡ����Ը�Ե�CO2�p�Ņf(xi��)�h���ښW�˷�����(n��i)������܇ȼ����������CO2��ֵҪ��͘�(bi��o)ʾ�ƶȣ�Ҫ��2015���2020�����܇CO2�ŷŷքe�_(d��)��130g/km��95g/km��Ŀ��(bi��o)��������2010��4�º�2012��8�·քe�l(f��)����ᘌ�(du��)2012-2016����һ�A�Σ���2017-2025���ڶ��A�Σ����p����܇ȼ�Ͻ�(j��ng)��(j��)�Լ����Қ��w�ŷ�Ҏ(gu��)����Ҫ��2025�������p����܇��ƽ��ȼ�Ͻ�(j��ng)��(j��)���_(d��)��54.5mpg���҇�2015��CO2�ŷŞ�155 g/km��2020���轵��112 g/km��2015��ƽ���ͺĞ� 6.9 L/(100 km)��2020 ����p�� 5.0 L/(100 km)��

��Ҫ���Һ͵^(q��)ȼ����������(bi��o)��(zh��n)Ŀ��(bi��o)��(du��)��

�L(f��ng)���l(f��)��������������Դ���L�����I(l��ng)���L(f��ng)���l(f��)��~Ƭ���ձ��J(r��n)���Ǹ�����̼�w�S����Ҫ�����L�Ј����e�����쳬�����L(f��ng)늙C(j��)�M�����~Ƭ��2.5MW�L(f��ng)늙C(j��)�M�~Ƭ�L���_(d��)��40m��5MW���L(f��ng)늙C(j��)�M���~Ƭ�L����60m���ϣ������ʹ���p����(qi��ng)������Ӳ�ĸ�����̼�w�S��(f��)�ϲ��ϣ����C�Y(ji��)��(g��u)��(qi��ng)�ȵ�ͬ�r(sh��)�����~Ƭ���L(f��ng)�d�����°l(f��)����׃������ײ���L(f��ng)܇֧�����L(f��ng)늙C(j��)�M�Ĵ��ͻ��ͺ��ϻ������O�������(d��ng)��(du��)̼�w�S�~Ƭ���������L��

�ڇ��⣬��Ҫ�~Ƭ����S�ң���VESTAS��GEMESA-SIEMENS��NORTEX��GE��LX���Ѳ���̼�w�S���������~Ƭ�����絤��LM��˾61.5m�L��5MW�L(f��ng)�C(j��)�~Ƭ�У��ڙM����������Ҫ���^�ߵIJ�λʹ��̼�w�S��������(qi��ng)���ϣ���Ƭ�~Ƭ�|(zh��)��17.7 t��Vestas�ڞ�V90��3.0MW�L(f��ng)�C(j��)����44mϵ���~Ƭ������Ұʹ����̼�w�S���~Ƭ����ֻ��6t���cV80��2MW,39m�~Ƭ����һ�ӡ����ϻ����L(f��ng)���l(f��)���Ҫ���~Ƭ�L�����ӵ�ͬ�r(sh��)��߀Ҫ���~Ƭ�������õĿ����g���c��ƣ���ԣ��@Щ����̼�w�S�~Ƭ�Ī�(d��)��(y��u)��(sh��)���ɴ��^֮�����ٔU(ku��)���Ĵ����L(f��ng)�C(j��)�Ј�����̼�w�S�L(f��ng)���~Ƭ�İl(f��)չ�ṩ�V韵����L���g��

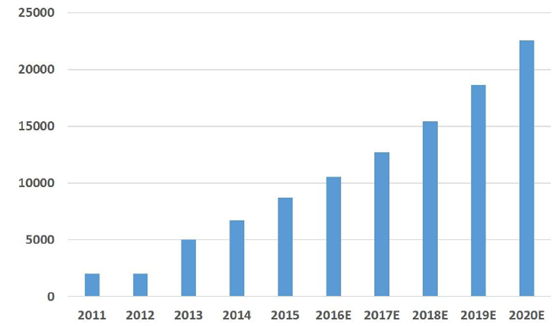

2015����ף�ȫ���L(f��ng)��b�C(j��)�����_(d��)��432.42GW����Ӌ(j��)�����L�ʞ�17%��2015��̼�w�S���L(f��ng)���ϵđ�(y��ng)�Þ�17000�����A(y��)Ӌ(j��)2020���_(d��)��30000�������(f��)�����L�ʞ�8.1%���Ї���Ӌ(j��)�b�C(j��)������145.1GW���^�W�˵^(q��)��141.6GW���b�C(j��)�������������b�L(f��ng)늻��M16740�_(t��i)�������b�C(j��)������30.75GW��ͬ�����L32.6%���ʬF(xi��n)�������L�đB(t��i)��(sh��)��2015���L(f��ng)��~Ƭ�Ј�̼�w�S�������s1.8�f�����A(y��)Ӌ(j��)2020�ꌢ�_(d��)��3.1�f����

�L(f��ng)��~Ƭ�Ј�����څ��(sh��)������

����̼�w�S��(f��)�ϲ����p�@���ɵĚ�ƿ�����|(zh��)���p�����d������(qi��ng)���������ܺá�����ɱ��͵ȃ�(y��u)�c(di��n)��Ŀǰ�������(sh��)���õĉ�����������ƣ������W(xu��)���ܷ������^������ԣ���(du��)�ڸ߉��������f��ֻ�ܿ����ӱں����߳��d���ܡ�������̼�w�S��(f��)�ϲ��ω������������úܱ��Ľ��ٻ�ǽ��ك�(n��i)đ�����ñȏ�(qi��ng)���^�ߵ�̼�w�S�p�@���ɣ�����߉�����ƿ���d������ͬ�r(sh��)�������ɱ�ͬ�ݷe�Ľ��ٚ�ƿ�p�p50%���ڰ�ȫ�����ϣ��ɶ����w�S�p�@���ɵĉ�����ƿ��ʹ�ڃ�(n��i)đ���F(xi��n)й¶����r�£��w�S���Կɱ��C��ƿ�İ�ȫ�\(y��n)�У������ĕr(sh��)�g�M(j��n)�Б�(y��ng)��̎���������������ϣ�����(du��)��������ď�(f��)�s��ˇ��̼�w�S��ƿ���칤ˇҪ���εö࣬ͨ�����Ì��Ô�(sh��)���p�@�C(j��)���X��(n��i)đ����p�@̼�w�S�����Ⱥܸߣ���(ji��)�s�ɱ���

���������Ј�����څ��(sh��)������

̼�w�S�p�@��ƿ�đ�(y��ng)����Ҫ����܇�É��s��Ȼ���ƿ�����պ����(d��ng)��ϵ�y(t��ng)���p�������������͚��w�\(y��n)ݔ�ø߉���������������Ј���(du��)�������������������L���l(f��)���^��ԭ��֮һ��ȼ��늳صĵͳɱ�ͻ�ƣ����S�﹫˾ȼ��늳�܇MIRAI�����a(ch��n)����(hu��)���팦(du��)�߉����ƿ�ď�(qi��ng)����������ǚW���d���퓎r���ռ��a(ch��n)�I(y��)��퓎r����\(y��n)ݔ���A�ض���Ҫ��ȫ����(w��n)������(j��ng)��(j��)�ĸ߉���ƿ���ɴˌ�(du��)̼�w�S��������������a(ch��n)���Ƅ�(d��ng)���á��M��Ŀǰ�����������Ј������s�����^������L���g��

2015����ף�ȫ���w�����e�Ј�̼�w�S��������1.5�f�����sռ�������15%���A(y��)Ӌ(j��)��2020�ꌢ���_(d��)1.7�f������2024�ꌢ���^1.9�f���������(f��)�����L�ʞ�2.3%�����w�����a(ch��n)�I(y��)Ҏ(gu��)ģ�^�鷀(w��n)�����Ј�څ��ͣ����r(sh��)����(hu��)��������(d��ng)̼�w�S�a(ch��n)�I(y��)Ҏ(gu��)ģ���l(f��)ʽ���L�Ą�(d��ng)����

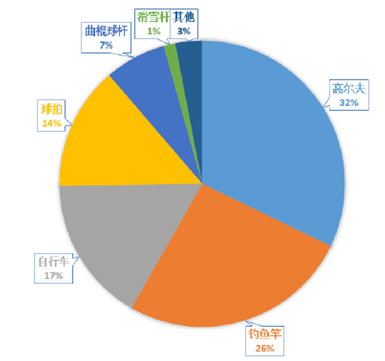

�w�����e̼�w�S����ֲ�

̼�w�S���w�����e�Ј��У���Ҫʹ���ڸߠ�����U������������W(w��ng)���ġ���~�͡�����܇�ܡ���ѩ�塢ِͧ�ȸ߶����e�w���Ј���Ŀǰ�w�����eռ����(n��i)̼�w�S�Ј�����67%���h(yu��n)����ȫ���Ј���15%�ı������f���҇���̼�w�S��(y��ng)���I(l��ng)�r(sh��)̎��ˮƽ�^�͵��A�Ρ��A(y��)Ӌ(j��)�S���҇����պ�����I(y��)����ļ��ٰl(f��)չ���w�����e�Ј���ռ�ı����������½����Ј�Ҏ(gu��)ģ��(w��n)���l(f��)չ��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �h(yu��n)��ENR��������ĿƼ�����

- ǰ5��(g��)���҇��p���I(y��)��(j��ng)��(j��)�\(y��n)�л������

- �{���r�V�������V�ݽ�����(hu��)���ؚw��ı�Դ��ֱ����ϳ���

- ̫ԭ�x���¸����b��O(sh��)Ӌ(j��)����˾��ȫլ���b���y(t��ng)�F(xi��n)���D(zhu��n)�g

- ���ƹ��ܡ�AIϵ��ح�����iTerms Pro����I(y��)֪�R(sh��)�솖�𡱣����S�r(sh��)�@ȡ����֪�R(sh��)�c���ߣ�

- 2025����Čá�����̫�}����Уǧ�� �����˲Ź��茦(du��)�ӕ�(hu��)�ɹ��e�k

- (li��n)��ߵnj��y�p�߶�ȫ�ݺڿƼ��Wҫ�V�ݽ�����(hu��)

- ���������e��ʳ�p��(li��n)��(d��ng)�ƽ��Ȧ��O2Oģʽ�c(di��n)ȼ���M(f��i)�ᳱ

- �˲ŵġ���(m��ng)��۞��������M(j��n)�L���ǾG���ǹȡ������˲���^(q��)

- �ذ�ɷݳ��m(x��)����ȫ���\(y��n)�I���������ذ�Խ�ϻ��أ�Ҋ�C���M(j��n)���������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2017���Ї�̼�w�S�ИI(y��)�l(f��)չڅ��(sh��)���Ј����g�A(y��)�y(c��)

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2