-

2016-2022���Ї�ú̿�ИI�lչǰ���A�y���r���߄ݷ���

2016/11/4 10:39:44����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��“��ú��ؚ�ͣ��ٚ�”���҇���Դ�YԴ���r�����c���҇�ú̿�YԴ����5.9�f�|����ռһ����Դ�YԴ������94%����ʯ�͡���Ȼ���YԴ�Hռ6%���������a�y�ȴ�������ȸߡ��vȻ��2000���Ժ��Ї��Ӵ��ˌ���ʯ���YԴ��̽��Ͷ�Y������“��ú��ؚ�ͣ��ٚ�”���҇���Դ�YԴ���r�����c���҇�ú̿�YԴ����5.9�f�|����ռһ����Դ�YԴ������94%����ʯ�͡���Ȼ���YԴ�Hռ6%���������a�y�ȴ�������ȸߡ��vȻ��2000���Ժ��Ї��Ӵ��ˌ���ʯ���YԴ��̽��Ͷ�Y�Ҳ���l�F����������Ї�ú̿�ă���߀���h�h�����Ї���̽����ʯ�̓�����ú̿�a��Ҳ�h�h����ʯ�ͮa���������Ї�ú̿�a���cʯ�ͮa���IJ��������u����

ú̿��������ռ��

�Ї�ú̿�cʯ�ͻ��A����

ú̿�a���c�a��

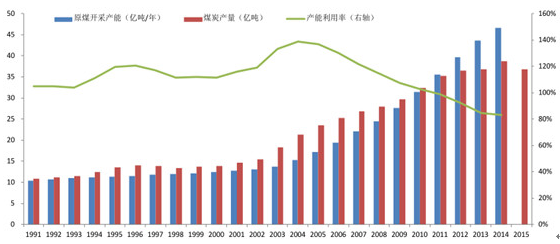

��2006���ԁ���ȫ��ú̿Ͷ�Y��Ӌ���3.6�f�|Ԫ����Ӌ�����a�ܽ�30�|��������“ʮ����”���g��ӋͶ�Y2.35�f�|Ԫ�����Ͷ�Y��5000�|Ԫ����������Դ�ֽyӋ������2015��ף�ȫ��ú�V��Ҏģ��57�|���������������a�������ú�V39�|����ͣ�aú�V3.08�|�����½��ĔU��ú�V14.96�|�����s8�|������δ���˜ʵ��`Ҏ�Ŀ���������ú̿�ИI��Ч�a��47�|����2015��ԭú�a��37�|��Ӌ�㣬�Ї�ú̿�a��������ֻ��78.8%��

ú̿�ИIͶ�Y�Լ����OҎģ

�v��ȫ�������a����r

�҇��v��ú̿�a�ܡ��a�����a��������

�Ї��˾�ԭú�a������λ������

�����Įa�ֲܷ��������Ї�ú̿�a��27%�ֲ���ɽ�����������_15.3�|��������ɽ��ʡ�����13��δ�˜ʽ��Oú�VӋ7400�f��/��Įa�ܣ����������a�V���a��10.4�|�����½��ĔU���V���a��4.88�|������Ξ���ɹţ�ԓ�^�a��11.7�|����ռȫ�����a�ܵ�21%���������a�V���a��8.1�|�����½��ĔU���a��5.6�|����������������������a�ܹ�6.7�|���������ڮa�a��4�|�����½��ĔU���V���a��2.6�|����

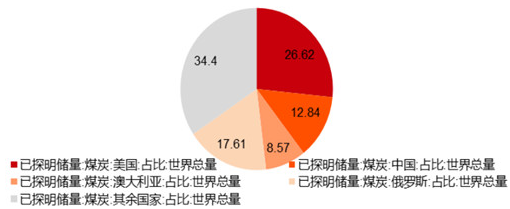

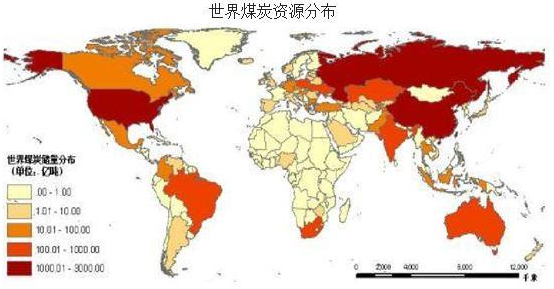

��ȫ�� ������ú̿�YԴ�����ڱ����������ԁ�̫�^���W��ǰ�K�^����S������ȫ�� �����зքeռ 32.7���� 31.6��������DZ����ޣ�ռ�� 28%�������ޣ��Ж|���������� �t�����O�١��͇���Փ�����������_˹���Ї�̽��������࣬�քeռ����� 27.1%��17.3% �� 12.6%����Ӌ����ռ�����烦���� 57%��

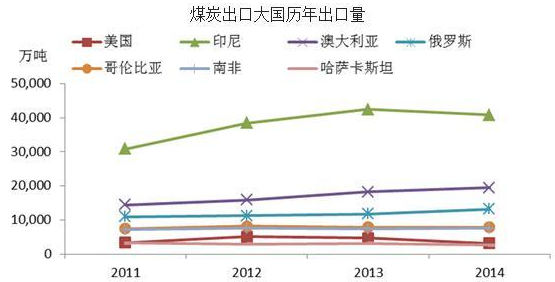

��6��8�հl����2016��BP������Դ�yӋ���b��,2015������ú̿�a����78.61�|��,�������½�4%���a���|�����ϵć�����10��������������飬�Ї���������ӡ�ȡ��Ĵ�������ӡ�������������_˹���Ϸǡ��������m���_��˹̹��

��ȫ���ú̿����������ú̿��Ҫ��ӡ��ͰĴ���������߅��ӡ�ȡ��Ї����ձ����n�� �ȵ�ݔ�����Ϸ���W��ݔ�����炐�ȁ���W�ͱ���ݔ�������_˹��W�͖|��ݔ���� ���w���ԣ������Q��ú̿����������֮���M�끆�ޣ������Ї���ӡ�ȡ��ձ����n��ռ�� ȫ���M������һ�����ϡ�

�ij�������������ǰ����ǰ������ڇ��քe��ӡ�ᡢ�Ĵ����������_˹���Ї������dz� �ڴ����2003 ����������_�� 0.9 �|�������F�ڳ����ѽ����١�

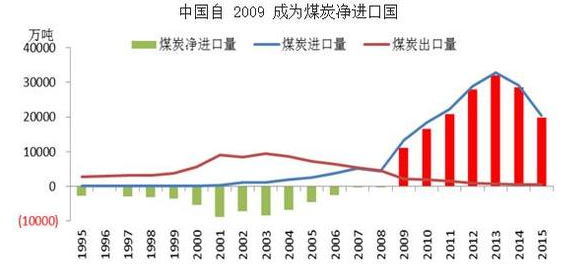

��ǰ�Ї��������σH����ӡ�ȵĵڶ����ú̿�M�ڇ������� 2009 ����ǰ�Ї��䌍��һ ��ú̿�����ڇ����Ї� 2008 ��ú̿������ 177 �f����2009 ����M�� 1.1 �|�����Ї� ��Щ�����ú̿�ͳ���ʯ��һ�ӣ����Ǟ��˓Qȡ��Rُ�I���H���M���g�O������ه��� �����ĸ��c�lչ���Ї��� 2001 ����� WTO ֮ǰ��R�����h�]�ЬF���Sԣ�����ؽ �����YԴ�Qȡ��R���c֮�����������Ї�ú̿�����ڼ��� WTO ������_��픷� 9393 �f�����˺��һ·�»����� 2015 ���Ї�ú̿���ڃH 491 �f���������Ժ��Բ�Ӌ��

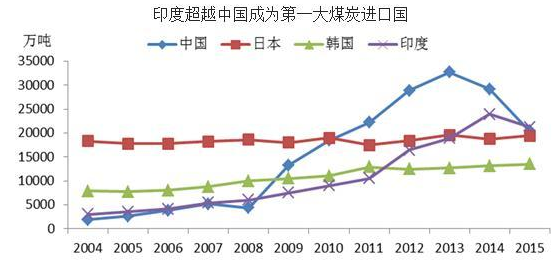

��Ҏģ�ρ������Ї��� 2011 �곬Խ�ձ��ɞ�ȫ���һ��ú̿�M�ڇ����˺� 3 ����һֱ ���ӵ�һ���M�ڇ���λ�ã����� 2015 �걻ӡ�ȳ�Խ��2015 ���Ї��M��ú̿ 20418 �f ����ӡ���M��ú̿ 21200 �f�����ձ��M��ú̿ 19400 �f����ӡ���mȻ�� 2015 �곬Խ �Ї��������M�������Ї�һ�Ӷ���ͬ���½��ģ��@��Ҫ��ӡ�ȇ��ȴ�Ҏģ��ú̿�a���_ �l���P����ӡ���̄ղ��l���ĽyӋ������2015��ӡ��ú̿�M�ڱ��������L2.75%��ȫ���M�ڿ����ѳ��^�Ї�ͬ��ú̿�M�ڔ�����

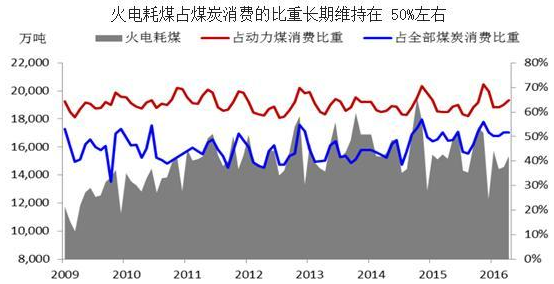

�L���ԁ��������ú̿�������Σ���늺�úռ���҇�ú̿���M��һ�����ҡ��� 2015 ����ԣ���������ИI�� ú 19 �|������ͬ��ȫ������ú���M 30 �|����ȫ��ú̿�����M 39 �|������늺�úռ�� ����ú���M�� 63%��ռ��ȫ��ú̿���M�� 49%��

�����I��һ��������ȼú�ɱ�ռ�Ⱥܸߣ�����ȼú�ɱ��ǻ����I��Ҫ��׃�ӳɱ��� �����ɱ������f���N��ؔ���M�Ät����������һ����ԣ�ȼú�ɱ�ռ��������a�ɱ��� 70%���ң�ռ����ȫ�ɱ��� 65%���ң���˻���ИI��ú�r�߶����С�

����늏S���⣬䓏S�ͽ����S�ڸ�ú�r��Ҳ�ڌ�����Ч�Ĵ�ʩ��һ������ʹ���ԃr �ȸ��ߵć���ú������r��߰��Ľ�̿����һ����Ҳ�Ǵ���ʹ�ð����M�ڵĵ̓r����ú�� �҇��Ľ�ú�M������ 2009 ��Ҳ�_ʼ������2008 ���҇���ú�M�����H 686 �f�������� �� 2013 ��픷�r�� 7540 �f����5 ��r�g������ 10 ���� ��Ȼ�������Ј��ĸ�ú�rֻ���M��ú�������ӵă���ԭ������ԭ��߀���ڇ���ú̿�a �^�a�ܵĔU���Լ��Ї����� WTO���|�˵ȇ��H�Q�M������H�Q�חl���ĸ��ơ�

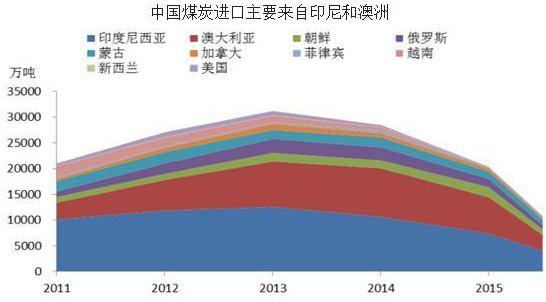

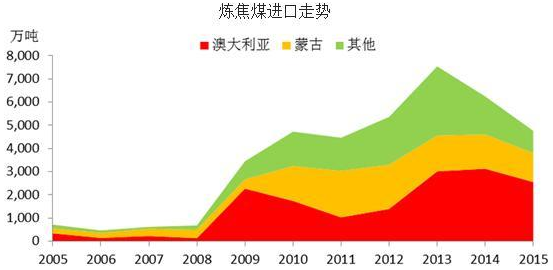

�և��e�������Ї����M��ú��Ҫ��Դ��5�����ң���2015���M��Ҏģ����飺ӡ�ᣨ7376 �f�������Ĵ�������7091 �f���������r��1958 �f���������_˹��1579 �f�������ɹţ�1439 �f������5 ����Ӌ 19443 �f������ 2015 ���Ї���Ӌ�M��ú̿ 20403 �f����5 ����Ӌռ ���Ї��M��ú������ 95.3%��Ҏģ�^���ӡ��Ͱ��քeռ�� 36%�� 34%���M��ú�� ���߶ȼ��С�

����

�ĵ����ρ��v�����Ї�����ú̿�Ķ�����̫ƽ��^�ć��ң�Ҫô���·���c�Ї������� Ҫô�б�ݽ����ĺ��\ͨ���c�Ї����B���@��Ҫ��ú̿���\ݔ�돽���P��

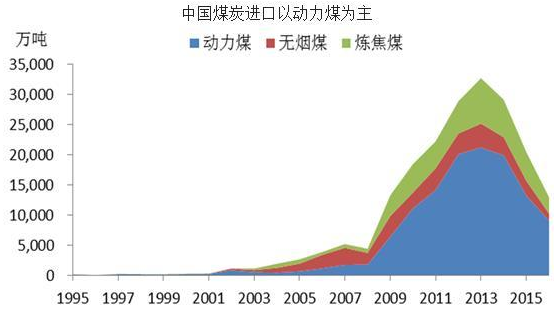

��ú�N�������҇�ú̿�M���Ԅ���ú������ú��֮���o��ú�M���^�١�

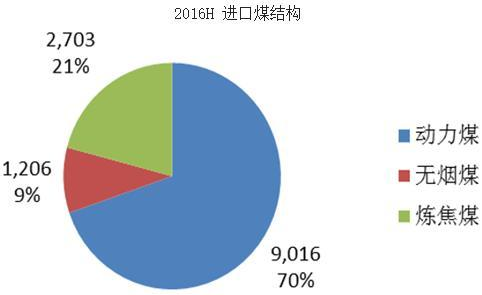

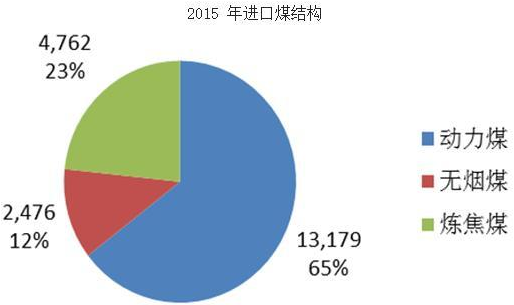

2016 ���ϰ��꣬����ú�M�� 9016 �f����ռ�� 70%����ú�M�� 2703 �f����ռ �� 21%���o��ú�M�� 1206 �f����ռ�� 9%���@���҇���ú�N�����M��r�����Ǻϣ�2015 ���҇������Mú̿�s 39 �|�������Є���ú 30 �|����ռ�� 77%����ú���M 5.2 �|���� ռ�� 13%��

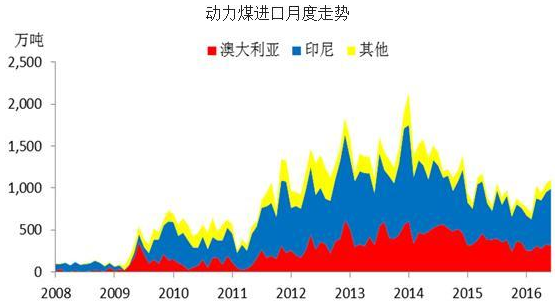

����ú���҇��M�ڄ���ú��Ҫ������ӡ��Ͱ��ޣ��ɹźͶ��_˹�mȻ����ú�YԴ�S���� �����ڵ��҇��F·�\ݔ�ɱ�̫�ߣ����Ї����ڄ���ú���߂佛�������ԣ�������ӡ�� ����ú�ߺ��\���Ї��|���غ��ۿڄt�߂�ɱ����ݣ�����|���غ�늏S������ُ����ӡ ��Ͱ����ú���� 2015 ����ԣ�����ú��Ӌ�M�� 1.3 �|�������� 0.71 �|������ӡ�ᣬ 0.45 �|�����Ĵ����������ߺ�Ӌռ���˄���ú�M���Ј� 89%������ӡ���M�ڄ���ú �������Ǻ�ú���l�����^�͡�

����ú����Ҫ�����ڰĴ��������ɹš�2015 ���Ї����M�ڽ�ú 4762 �f�������� 2555 �f�����Ĵ�������1250 �f�������ɹţ����ߺ�Ӌռ�����҇���ú�M�ڿ����� 80%�� ����úͨ�^���\���_�Ї��غ��ۿڣ��ɹŽ�ú��Ҫͨ�^�F·�\ݔ�M���Ї������Ј���

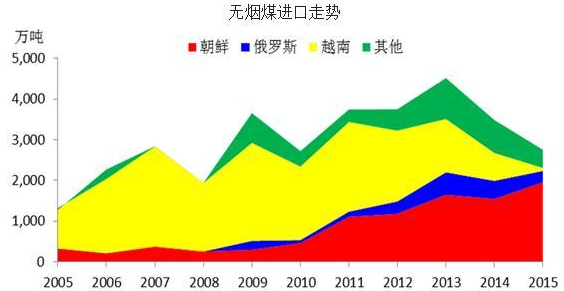

�o��ú����Ҫ���Գ��r��2015 ���Ї��M�ڟo��ú 2476 �f�������� 1957 �f�����Գ��r�� ռ�ȸ��_ 80%������߀�������o��ú���Ĵ������Ͷ��_˹����ǰ�Ї��������M��Խ �ϟo��ú����ȥ���Ї����_����Ʒú�|�������k����Խ��ú���ڷ��������˲��ò��˳� �Ї��Ј����M�����S֮�J�p��

��ʡ�݁���������ú��Ҫ�ǖ|���غ�늏S���M�ڣ������ڏV�����V�|���������㽭���� �K�Ƚ����l�_ʡ�ݡ���ú��Ҫ�Ǻӱ��̓������M�ڣ��@�̓�ʡ�^��Ľ�̿�a����ƥ�䣬 �ӱ���ú��Ҫ�����ޣ����ɽ�ú��Ҫ�����ɹŇ����o��ú�t��Ҫ���c���r����^���� ɽ�|���ӱ��Լ��|����ʡ���M�ڡ�

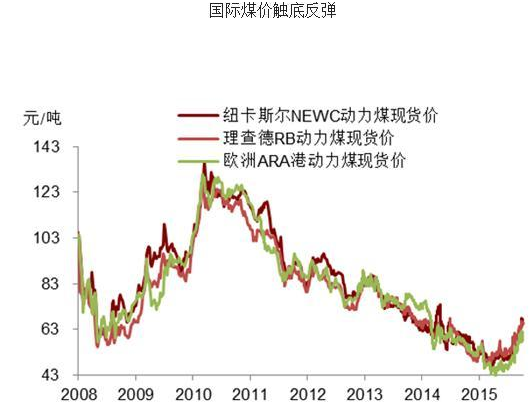

������ú̿�Ј������Ă���Ҫ��ú�\�ۿڻ�ۿ�Ⱥ���քe���Ї��ĭh�����ۿ�Ⱥ���W�� ARA ���ۡ����~��˹���ۡ��Ϸ�����¸ۡ��@��̎�ۿڵ�ú�r�����˸��ԅ^���ú ̿�Ј��ľ���ȣ������Ї�ú̿�Ј����ԣ��h����ú̿�r��ɞ��ИI���c�ߵ���Ҫ�Q�� ���������h����ú̿�r������ɇ����Ј��Q�����@�cʯ�͡��F�Vʯ������������Ʒ���� �ܴ����Ї���ú̿�@�N�������Y�����������r�ࡣ��ˣ��ڃr���������M��úʼ�K ��ȡ���S�ߵIJ��ԣ�����ͬҎ��aƷ�r��ʼ�K�o�N�������P�aƷ�r���@��Ҫ������ú ̿����һ�N�����V�aƷ���w�߶�ͬ�|�Ե�������Ʒ�|�ğo��Q���˃r��ğo���

�� 2008 ������� 8 ����r�g� �M��úҎģ��ú�rһ�ӽ��v��һ���_���䡣����ú�r�� 2011 ��Ҋ픣����M��úҎģ �ڃ����Ҋ픣��@��Ҫ������ú̿���o����һ�����ԡ�һ��ú�V����Ͷ�a��ֻҪú�r�� ���w�F�����ɱ���ú�Vԭ�t�Ͼ͕��^�m���a��

2016���ԁ���ú�r���m�ϝq���ػʍu Q5500 ɽ������� 366 Ԫ/���ϝq��Ŀǰ�� 472 Ԫ/ �����ϝq 106 Ԫ/����ǰ 7 ���¾��r 386 Ԫ/����ú�r��ͻ�� 500 Ԫ/������ʹ 8-12 ��ú̿���r���� 500 Ԫ/����2016 ��ȫ����rҲ���� 433.5 Ԫ/������ 2015 ��ȫ�� ���r 411 Ԫ/�����AӋ2016���^ 2015 ����r�H���� 5.5%��Ŀǰú�rֻ�Ƿ����� 2015 �� 3 �·ݵ�ˮƽ����ȫ����r�y�Դ�����^ȥ��ı����£��M��úҎģ�������Dz����ܵġ� �AӋ2016���M��úҎģֻ��С�����L�������M��ú�w�������^С��ǧ�f�����e���M��ú�� ���������Ј����Ի����Ͽ��Ժ��Բ�Ӌ���M��ú�ě_�������]��

2017 �꣬ú�r�������q�����o�ȸĸ��Ŀ���ǹ�����⣬500-550 Ԫ/���ǂ����^����ą^�g��2014 ���ػʍuɽ���� ����r 517 Ԫ/�����M��úҎģ�� 2.9 �|�������ú�r�� 500-550 ֮�g���ӣ��M��ú 3 �|�������Ͼ������ޣ�������ú̿�Ј�ͬ�Ӳ�������^��ě_����

����

����

����

������ע���~��˹���ۺ�����Ɲ�ۄ���ú�F؛�r���FOB���W�����ۄ���ú�F؛�r���DES�������������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2