-

2017���Ї��o������ИI�Ј�ǰ�����lչڅ���A�y

2016/11/2 10:41:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���o����늼��g��Wireless charging technology������ָ��ͨ�^늌���������늴Ų��� ��ԭ���������������Б����g���ڰl�Ͷ˺ͽ��ն����������O����l�ͺͽ��ծa���Б� �Ľ�����̖���M�г�늵�һ헼��g��Դ�ڟo�����ݔ�ͼ��g�������o����늼��g��Wireless charging technology������ָ��ͨ�^늌���������늴Ų��� ��ԭ���������������Б����g���ڰl�Ͷ˺ͽ��ն����������O����l�ͺͽ��ծa���Б� �Ľ�����̖���M�г�늵�һ헼��g��Դ�ڟo�����ݔ�ͼ��g��

�������� 19 ���o 30 ������~�ˠ�-�����ڰl�F늴ŸБ��F����ͨ��׃���a���Б�늄� �ݣ��Ķ���늾��Юa�������������ğo�������ݔ˼���������-��˹����Nikola Tesla�� �� 19 ���o 90 �������ğo�������ݔ����͟o��ݔ�ԇ������˷Q֮��o��� �܂�ݔ֮����

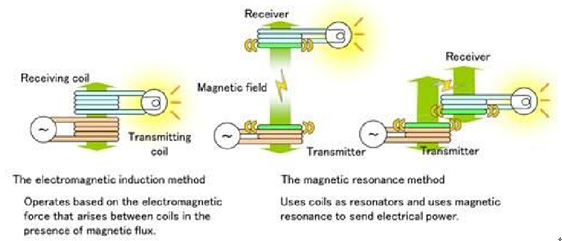

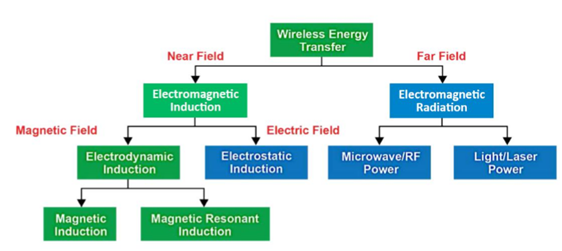

�o����늻���ԭ��

�����ľ��w���gԭ������Q�������f���ɷ֞�늴ŸБ��Լ�늴Ų��ɷN��ʽ������늴ŸБ� �m�Ͻ����x��ݔ������늄ӸБ��c늈���σɷN��ʽ��늄ӸБ��дŸБ��c�Ź������� ��Ҋ�ğo����늷�ʽ���h���x��ݔ��Ҫͨ�^늴Ų���ݔ���F��������/���l����/���� �ȷ�ʽ��ԭ��������ͬ����ݔ���ʡ�ʹ�÷�ʽ��ʹ�þ��x����Ҳ�����@��ͬ��

�o��������ݔ���g�D�V

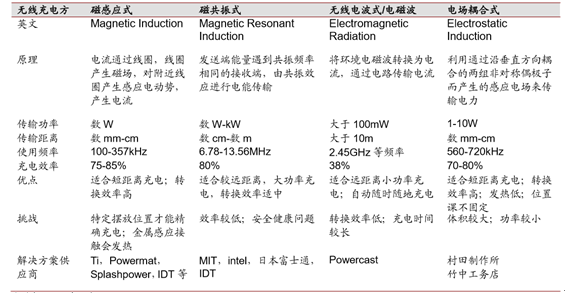

�o����늷�ʽ����

�����S���ИI�˜���u�yһ�ͼ��g·����u���죬�O���ֱ��ȿɴ����O�������ȷ������ßo ����늣��������ǵ�Ʒ���_ʼ����Ş�֙C�Ϙ������ģ�K��2017 ���O�������ڸ߶� iPhone �C���Ϙ���o����늣������������Ј���ͬ�r��܇܇�d��ȫ܇�o����� �����_ʼ��¶�^�ǣ�δ�����/���W��������пɞ飬�Ј�Ҏģδ�� 5 �����_��ǧ�|��

�o�������Ҫ������

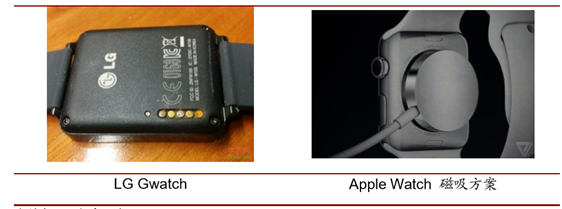

����1������ʽ����ˮ��С�ͻ�Ҫ�o����늸������

������Ŀǰ����ʽ�aƷ�OӋ�����������Ҫ�����֙C�Ă������죬�S���w������e���ֱ� �ȮaƷ������ˮ���m��С�ͻ������o����늵đ��ø������У�����Ҳ���졣

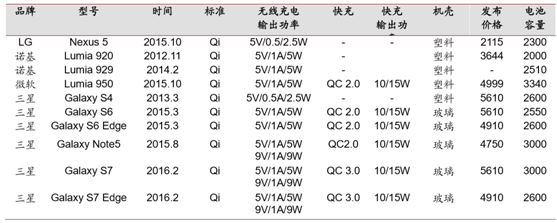

���������Ƿ�ˮ���mҪ����ߣ��o����늷����������@������ʽ������ѡ������ֱ������� ���_�� IP67�������ѽ����� IP68 ˮƽ����ˮ����ͨ�������|�c�c�o����늵ķ�ʽ���� Ŀǰ���������y�\���ֱ�S���� Suunto �c Garmin ���Լ��������M��ӏS����Ҫ���� �|�c�ķ�ʽ�����^���w��Һ�Ȍ������|�c���g����ܴ�̶���Ӱ��ֱ��ȮaƷ�����^�� ���^֮�£��o�������ȫ�������P��Ӱ푣��� Apple Watch ���ô����ķ��������ƽ�� �c�����|�c��늷�ʽ��ȳߴ粢�]������̫�࣬�Ǯ�ǰ��ѷ�����

����ʽ�aƷ��ˮ��늷���

�o����������ֱ�aƷ

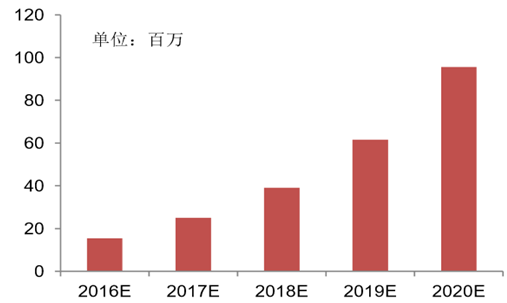

�����AӋ 2016 ����d�o����늵Ĵ����O���� 1540 �f�����ң����� Apple Watch ��؛�� 1000 �f���ң�ռ����ߡ��AӋ 2020 ��ӽ� 1 �|����؛������������_�� 58%�����ڴ���ʽ�O��o����늰l����c���ն� �����ӽ� 100%���l���ͬ�ӱ����^����L�đB�ݡ�2016 �����w��Q�����Ј� 2.67 �| ��Ԫ���� 2020 �ꌍ�F 13.56 �|��Ԫ��

����ʽ�o����늳�؛��

����ʽ�o������Ј����g�y��

����2�������֙C�����·������ßo����늣��O���������Ј�

�������S�o����늼��g���죬��늹�����u���죬�f�h��u�yһ�����ڌ�����ʹ�c���� �y���o����늹��ܵ��֙C����ҲԽ��Խ�ࡣĿǰ֧�֟o����늵��֙C��Ҫ�������� �cܛ������ LG �c HTC ��Ҳ���������P�aƷ�Ƴ�����Ҫ���� WPC �˵� Qi ������

֧�֟o��������ܙC��r

�����O�����ڟo����늵��о�һֱ�M�У������ж����P�ڟo����늵Č����ع⣬���а��� iPhone��iPad��Mac �ȶ�N�aƷ�o����늷����������������ßo����늰l��ˣ����F �O��֮�g���늵Č�������Ŀǰ Apple Watch �ѽ�֧�֟o����늣���Ŀǰ��؛����� �Ĵ���ʽ�aƷ��

�O���o����늌���

�������֙C����֧���Լ� 2017 �� iPhone �����£��AӋ�o��������֙C�НB�ʿ��ٳ��L�� 2016 ����d�o����늵��֙C�������^ 2.06 �|�������ܙC�НB�ʳ��^ 14%���AӋ�� 2020 ��B���_�� 55%�����^ 8.12 �|����15-20 ����������_�� 52%���������ն� 8.32 �|��Ԫ���L�� 27.04 �|��Ԫ���l��˄t�� 11.0 �|��Ԫ���L�� 61.8 �|��Ԫ��

�o������֙C��؛���AӋ

�o������Ј��AӋ

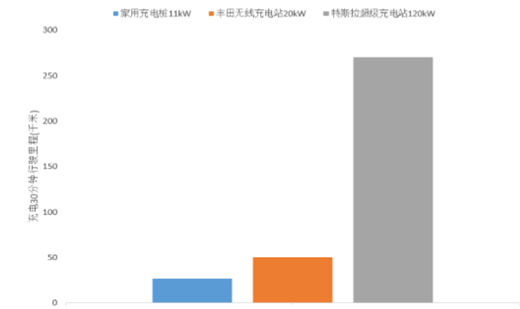

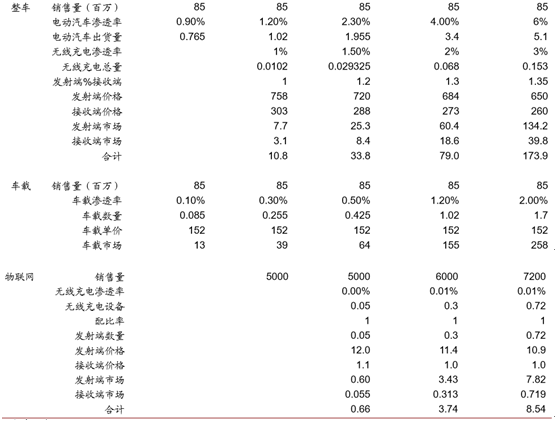

����3����܇��܇�d���ȑ��ã���܇��늴��Mһ������

�������������ܲ��T�yӋ����ֹ 2015 ��� �Ї�����Դ��܇�������ѽ��_�� 58.32 �f�v����늄�܇���������_�� 33.2 �f�v�����c ֮���ij��վֻ�� 6000 ������늘� 3.9 �f�_����܇�ͳ���Oʩ�����_�� 15:1������ ʧ�{������늄���܇�lչ�������ء�

������ǰ��������Դ�ְl����2016 ����Դ����ָ ����Ҋ����ָ�� 2016 ��Ӌ�����O���վ 2000 ��������ɢʽ������늘� 10 �f����˽�� ���ó�늘� 86 �f���������Oʩ��Ͷ�Y 300 �|Ԫ���� 2020 ����ȳ��վ�������_ �� 1.2 �f������늘��_�� 450 �f����δ�������������Դ��܇���ֱ���Ј�Ҏģ�����_ �� 1240 �|Ԫ����ij���O��Ͷ�Y�o��܇�o������Ј�����C����2016 �� 4 �£����� ���йĄ�늄���܇��Q��Oʩ�lչ�����k�����l�������o������O���Ͷ�Y�o�� 30% ؔ���Y���a�N���ҕ��r���O�a�N�Ͼ���

����Ŀǰ�о���늘���Ҫ������Ͷ�Y���O�����O�ɱ��ߣ��S�o�M�� �ߣ������C�� T3 ��վ�dz��վ����������ɱ� 2700 �f��Ŀǰÿ��I�ղ��� 50 �f�� ��Ҫ 54 ������ջسɱ������o�����վ�`���ɢ���o�茣�T���ء����˾S�o�����T� ���W�j��������Ч����늄�܇����O��Ľ��O�ɱ���ʹ�óɱ����������w�����ԡ��� IHS Automotive �A�y���� 2022 �꣬���� 10 �f�v�o�������܇�����a������Ŀǰ�����R�� �W�ϡ���ķ�յ�܇���Լ���ͨ�����T�ӵ�ͨ�Ź�˾�����_ʼ�аl늄�܇�o����늼��g��

��܇�о���늺͟o����늌���

���������о��ɹ���Ŀǰ���µğo������� ���ѽ����^�˼����о���늘��������ڲ��ֈ����_ʼ������ó�늘���������˹������ ���վ���߀��һ����ࡣ�AӋ��һ�v���ßo�����С��܇������ 2016 ��ĩ������

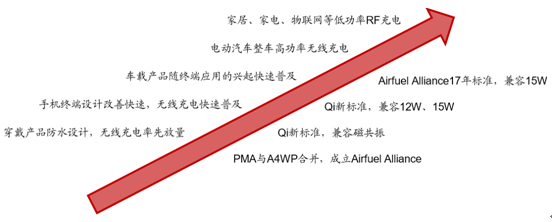

���N��늷�ʽ����

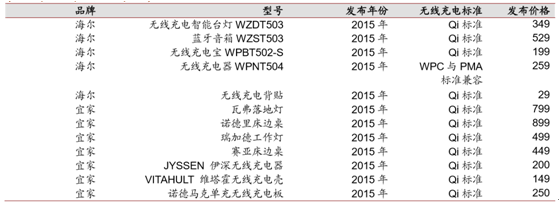

����4�����ܼҾ��c���W���ֲ�ʽ����aƷ�����o���������

������������aƷ������L������ֱ��ʹ�ý���늣�����늳ع�늵ĮaƷ�������ӣ������^ С��늳ع����ĮaƷδ��ʹ��ǰ���^��V韣����ڳ��������µ�Ҫ��늵ȏS���� ���o����늵ĮaƷ���팍�`�o����늼��g���Ժ����������e�O�Ƴ��o����늵ĮaƷ���� ���_�����{�����䣬������ȮaƷ���������ҡ�����C�Ȃ��y���aƷ���˼�Ҳ�� �Ҿ�aƷ�Ƴ���

��늡��Ҿ�o����늮aƷ

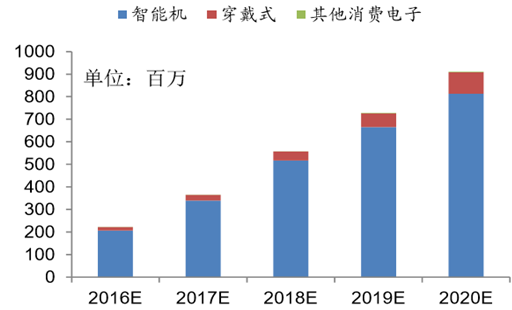

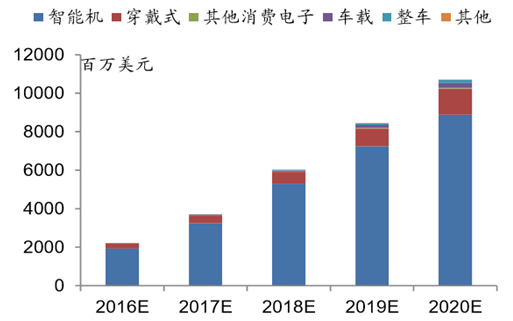

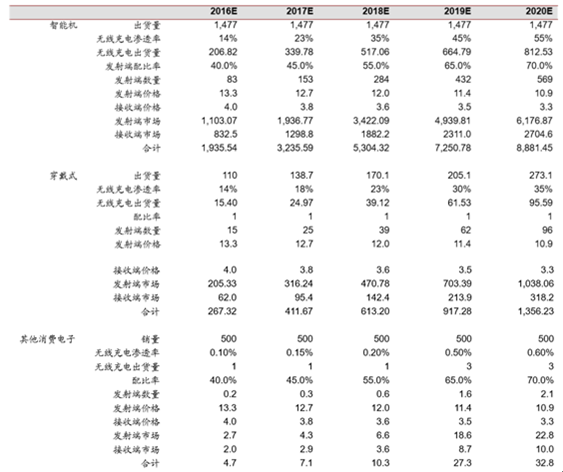

����5���Ј����g�y�㣺���ܙC�����ӟo����늱��l���L

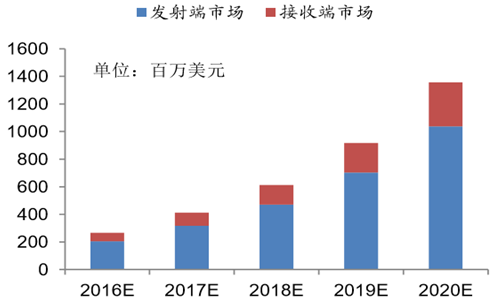

�������������@ʾ��2015 ����d�o����늵����ܙC�s�� 1 �|�����B�ʼs�� 7%���AӋ2016 ����ٷ������F�������L���_���s 14%�ĝB�ʣ���؛���_�� 2.07 �|�����AӋ 2020 �ꌍ�F 8.12 �|���֙C��؛�����F 55%�ĝB�ʡ� ���d�o��������M��ӽK�� 2016 �ꌍ�F�s 2.40 �|����2020 �ꌍ�F 10.07 �|����؛�� ��������_�� 43%��2015 ��l����c���ն�ƥ���ʞ� 35.8%���S��֧�֟o����늽K�� �����Ŀ��ٷ������l����c���ն�ƥ����Ҳ�������������AӋ 2016 �� 9833 �f���l�� �ˣ��� 2020 �� 6.66 �|���l��ˡ��AӋ��܇���� 2017 �ꌍ�F���� 1080 �f��Ԫ��܇�dͬ�ꌍ�F 3900 �f��Ԫ���룬���WҎ ģ��Ȼ�^Сˮƽ���AӋ���w�o����� 16 �ꌍ�F���� 22.2 �|��Ԫ��2020 �� 107.1 �|��Ԫ��

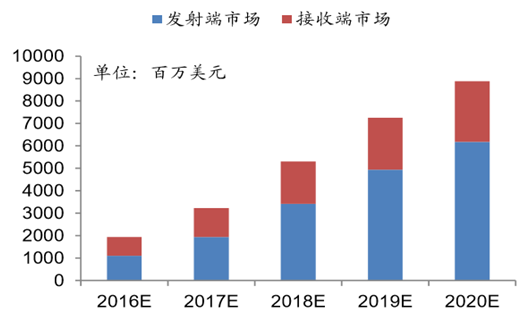

�o����늽��ն˹�Ӌ

�o������Ј���Ӌ

�o������Ј����g�y��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �h��ENR��������ĿƼ�����

- ǰ5�����҇��p���I�����\�л������

- �{���r�V�������V�ݽ��������ؚw��ı�Դ��ֱ����ϳ���

- ̫ԭ�x���¸����b��OӋ����˾��ȫլ���b���y�F���D�g

- ���ƹ��ܡ�AIϵ��ح�����iTerms Pro����I֪�R�솖�𡱣����S�r�@ȡ����֪�R�c���ߣ�

- �˲ŵġ�����۞��������M�L���ǾG���ǹȡ������˲���^

- 2025����Čá�����̫�}����Уǧ�� �����˲Ź��茦�ӕ��ɹ��e�k

- ��ߵnj��y�p�߶�ȫ�ݺڿƼ��Wҫ�V�ݽ�����

- ���������e��ʳ�p�����ƽ��Ȧ��O2Oģʽ�cȼ���M�ᳱ

- �ذ�ɷݳ��m����ȫ���\�I���������ذ�Խ�ϻ��أ�Ҋ�C���M���������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2