-

2017���Ї��늳�늽�Һ�ИI�r���߄ݼ��lչǰ���A�y

2016/10/21 10:33:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��늽�Һռ늳صijɱ��� 10%���ң��������|���܄������ӄ��ȣ��ɱ�ռ �ȷքe�� 50%��30%��10%���ҡ�Ŀǰ��x��늳��܄���oˮ�ЙC���� EC��PC��DEC �ȣ�������r���û���܄����� EC2DM �� PC2DMC�ȡ���N늽��|����ʴ�����늽�Һռ늳صijɱ��� 10%���ң��������|���܄������ӄ��ȣ��ɱ�ռ �ȷքe�� 50%��30%��10%���ҡ�Ŀǰ��x��늳��܄���oˮ�ЙC���� EC��PC��DEC �ȣ�������r���û���܄����� EC2DM �� PC2DMC�ȡ���N늽��|����ʴ�С���Ξ�LiAsF6>LiPF6>LiClO4>LiBF6> LiCF3SO3��

�늳�늽�Һ���ɼ��ɱ�ռ��

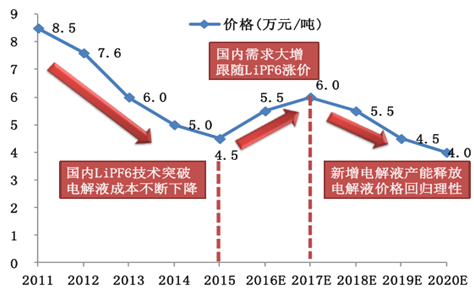

늽�Һ�r���߄�

����2011 ��֮ǰ���ձ��������^��I���� ������ɭ�ﻯ�W���P�|늻��Ŕ�������������ИI�����r��������䇵�ë���ʸ��_ 80%�� ��ͻ�ƉŔ���i�����ȏS�̳ɹ����Ƴ���������䇵����a��ˇ���{��r�ݳɹ��M��� ��Һ��I�Ĺ���朣��ձ���I현ݽ��r��������������䇃r��������� 34 �fԪ/���½��� 2015 ��ڶ����ȵ�����c 8.4 �fԪ/����늽�Һ�r��Ҳ�S֮�� 2011 ��� 8.5 �fԪ/���� ���µ��� 4.5 �fԪ/����

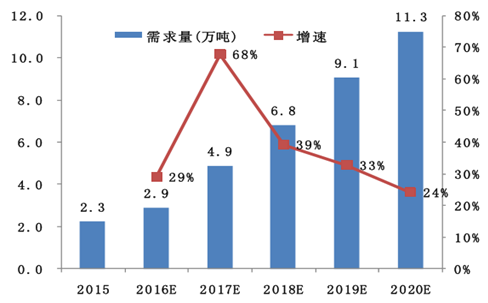

���Ȅ�����늽�Һ������

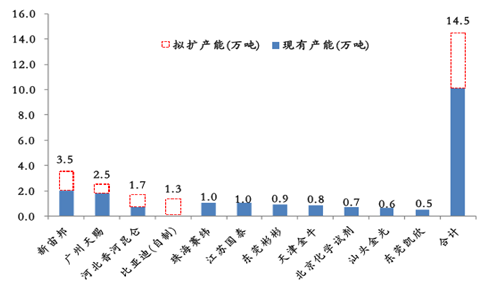

������Ҫ늽�Һ�S�̮a�ܽyӋ

�����^ȥ���꣬�Ї�늽�Һ �N����ȫ���ռ�ȏ� 2010 ��� 47%������ 2015 ��� 72%��Ŀǰ����늽�Һ�Įa�ܞ� 10.1 �f�����U�a�a�ܞ� 4.4 �f�������yӋ��2016 �ꡢ2017 ��������քe�� 10 �f ����14 �f�����Ĕ����������a�ܿ��ԝM���Ј����ăr���Ͽ����^ȥһ�Εr�g늽�Һ �q�r�������������䇵ĝq�r����������鹩�o���㡣�ڽ��v�½��a�ܵ� 1-2 ��Ľ��O�� �ں�2017 ���°��ꌢ���F����e�½��a��ጷţ����r늽�Һ�ăr�����䡣���� 1GWh �늳���Ҫ 0.15 �f����늽�Һ���㣬“ʮ����”���g�����Ȅ�����늽�Һ�����������Ӌ 35 �f������������ ��Ҏģ�� 169.1 �|Ԫ��

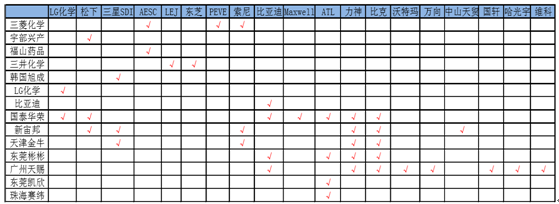

����늽�Һ�S�̺�ȫ����Ҫ늳���I�����Pϵ

�������� LiPF6��늽�Һ�е� �|��ռ�Ȟ� 8%���㣬�ó�“ʮ����”���g���Ȅ����늌� LiPF6�����������Ӌ�� 2.8 �f�����������Ј�Ҏģ�� 98.4 �|Ԫ���Įa�܁�����ȫ����Ҫ�a�ܼ������Ї���Ŀǰȫ�� �F�Юa�����Ĺ�˾���ձ�ɭ��(���Ҹ�)3000 ��������Ŀǰ�a�����Ĺ�˾�Ƕ���� 2500 �������ՔU�aӋ�������K��̩��ԭ�� 1080 �����A�ό��U�a�� 6000 �����M�a�� ��ȫ�����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2