-

2016���Ї��ӰԺ���Ј����~��ӰԺ�������yĻ������Ʊ�����뼰�^Ӱ�˴η���

2016/10/16 11:00:24����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

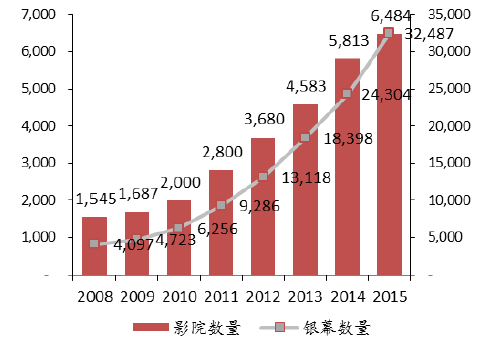

������ʾ���҇�Ժ�����Ӱ�l�з�ӳ�w�Ƶ����w��Ʊ�����~�����ߣ�ռ�������Ӱ�a�I�����˵���Ҫλ�á��҇���“Ժ����”��2001�����ڇ��������������������Ј����C�ƣ���Ժ��ֱ�ӌ��Ӱl����Ƭ��λ���_����Ժ�����Ӱ�l�з�ӳ�����w�����������҇�Ժ�����Ӱ�l�з�ӳ�w�Ƶ����w��Ʊ�����~�����ߣ�ռ�������Ӱ�a�I�����˵���Ҫλ�á��҇���“Ժ����”��2001�����ڇ��������������������Ј����C�ƣ���Ժ��ֱ�ӌ��Ӱl����Ƭ��λ���_����Ժ�����Ӱ�l�з�ӳ�����w������λ���������Ƅ��£��҇�Ժ���ИI�������L������2015���҇�ӰԺ�����_��6,484�ң�2012-15��ͺ�����21%���yĻ�����_32,487�K��2012-15��ͺ����ٞ�35%��2015�����Ժ����Ҳ��2002���30�����L��49�ҡ��҇�Ժ����ӰԺͬ���ڷ�ӳ�h����λ̎�a�I������Σ�Ժ���cӰԺ֮�g���Pϵ���H�֞��Y�a�Y�ͺ��s���˃ɷN��Ŀǰ���ȴ���Ժ���ڲ����������ӰԺ���Y�a�Y��ʽ�ı��ء�

�������լF�е�Ʊ�����~�ƶȣ��ڿ۳������Ӱ�I�lչ����Y�𣨞�ӰԺƱ�������5%�����cԺ���s�����m�����D�����I�I����ӰԺƱ�������3%���I��������������6%�����Ӻǽ����������M���ӵȸ���ӰԺ���ڵ�Ҏ���U�{����Ժ����ӰԺһ���ռ57%�ı������_�����^�õĬF����ˮƽ���҇����Ӱ�a�I����϶��°�����Ƭ���������l�С���ӳ�������ȭh����Ժ���ڮa�I���ռ����Ҫһ�h��ĿǰһЩԺ����˾߀���������l�е����έh���B��

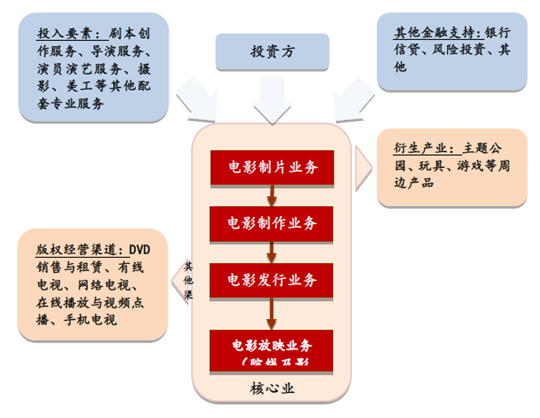

�Ӱ�ИI�a�I朘��ɭh��

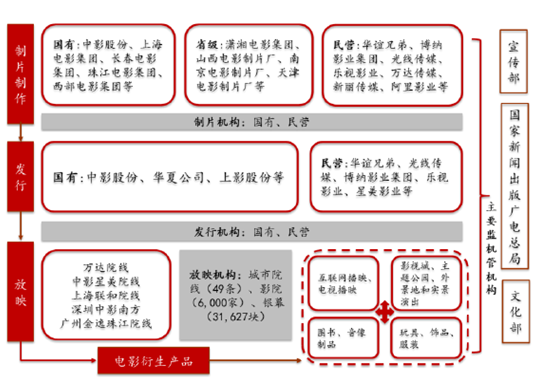

�҇��F�г���Ժ���Ľ��Iģʽ

���IģʽԺ���c����ӰԺ�Pϵ����Ժ�����c���Y�a�YӰԺ��Ժ��ֱ��Ͷ�Y�d����ӰԺ�Y�a�wԺ�������f�_Ժ�������Y�a�Yģʽ��Ժ���܉����Y����Ƭ��~�������F������ӰԺ�ĽyһƷ�ơ��yһ���O���yһ�������yһ��Ƭ������Ժ���ձ��ȡ��ģʽ���Y�a�Y���������˞��o���´�ӰԺ��Ժ��ֱ��Ͷ�Y��ӰԺ�Y�a�wԺ�����У���ͬ�rҲ�Ą����ӰԺ���M�v�V�ݽ����齭���V�|���������ӰԺ���܉F�yһ���I�����������܌��FȫԺ���ڸ�����Ľyһ���s���˞������Y�a�Y���o���´�ӰԺ��Ժ���]���Y�a�Č��Pϵ��ֻ���Ժ��s��ʽ����Ժ����Ӱ������������Ӱ���Ϻ����Թ�Ƭ��~�������F�yһ��Ƭ����������ȫ���F�yһƷ�ơ��yһ���I���������҇����е�Ժ���ΑB�����Ӱ�����h�����͇�����I�����Դ棬��I��I��lչ���ИI�����ӄ������҇��Ӱ�����h���У�������Ƭ���Ա������^����������2015��Ͷ�Y����5�����χ��aƬ�ęC���s20�ң�������Ƭ������Ӱ���F����Ӱ���F���Ӱ�l������һ��Ƭ�S���څ�Ͷ����ӰƬ�Ĕ�����ռ�^�����ݡ���һ���棬��I��Ƭ���f�_Ӱҕ���⾀Ӱ�I�����{Ӱ�I���A�x�ֵܡ���ҕӰ�Iλ����I��Ƭ��˾��һꇠI�����vӍ����һӰ�I�Ȼ��W���^Ҳ������ͶӰƬ����ȡ��ͻ��Ʊ���ɿ���2015�����Ʒ��Ʊ���^�|ӰƬ���Ј����~����ǰ�С�

2015����aӰƬ��Ƭ�C�����~

�ӰͶ�Y�����C����ƷӰƬ����Ʊ���^�|ӰƬ�����^�|ӰƬ�Ј����~��%���Ӱ�l��5421.89%��һӰ�I����˾28910.08%�Ї��Ӱ���F��˾2585.60%�Ϻ��Ӱ�����F������˾2311.69%�����⾀Ӱ�I����˾22711.24%��һ�Ӱ��Ƭ�S1710.94%�f�_Ӱҕ��ý����˾17812.88%�A�x�ֵ܂�ý�l������؟�ι�˾1578.76%�A���Ӱ�l������؟�ι�˾1532.27%���{Ӱ�I���F1554.83%�A��Ӱ�I���������˾1531.40%�������vӍҕ�l�Ļ���������˾13813.84%��ҕӰ�I������������˾1243.97%�����Ͻ���Ӱ�I����؟�ι�˾1022.53%����Ͱͣ����ݣ��Ļ���������˾963.51%�����zӰ�r���Ƽ�����˾723.72%��������Ӱҕ��ý�ɷ�����˾510.64%��������ˇ�Ƽ�����˾520.93%�����Ӱ�l���Ј����жȸߣ�������I�߂��M�ڰl�ЉŔ����ݣ���I��IԺ���˺Ͱl�о��ģʽ�I�ȡ����y���аl�й�˾��̎�ڏ��ݵ�λ����Ӱ���F���A���Ӱ��Ŀǰ���ȫ@�ʏ����M��Ƭ���M�Ĺ�˾���ڮ���“һ���M�ڡ��ɼҰl��”���M��ӰƬ�����¾��аl�ЉŔ����ݣ������Ϻ��Ӱ���څ^λ����Ҳ�����^�õ��Ј����F��2013-2015���Ї��Ӱ�������c�l�Ї��aӰƬ790�������FƱ��327.42�|Ԫ��ռͬ��ȫ�����aӰƬƱ�����~��58.41%���������c�l���M��ӰƬ223�������FƱ��228.92�|Ԫ��ռͬ��ȫ���M��ӰƬƱ�����~��58.07%���Ϻ��Ӱ�l�Ї��a�Ӱ71��������ȫ�����Ұl���Ӱ27�����ϰl���Ӱ44�������FƱ������21.79�|Ԫ��ռͬ��ȫ�����aӰƬƱ�����~��3.89%�����y��I�l�й�˾�У�Ժ���˺Ͱl�о��ģʽ�I�ȡ�2012-2015�꣬���ޡ��⾀�����{����ҕ�Ă��ИI���^����ռ�ʱ��������������������L���һ�S�ɞ�2015��������I�l�й�˾�����A�x�ֵܷ��~�����»��������l���aƬ�İl�Ј��η��棬���ޡ��⾀����ǰé���İl��ӰƬ�����Ո��α��F�Ͽ���Ժ����ģʽ�����Ͱl�о��ģʽ�Ĺ⾀�Ĉ��α��C��������ǰ�С�Ŀǰ��������ǰ�ĵİl����I�ӰƱ���Ј����~�ѽ��_����70%�����жȺܸߡ�

���y��I�l�й�˾�Ј����~

2014������Ӱ�l��Ʊ���Ј����~һ�[

�������w���ԣ��҇��Ӱ�a�I��������������ΰl���Ј������ӄ���������I��Ȼ���ւ��y���ݣ���������I��I�Ѯ�܊ͻ�𣬶��l���I����Ј����ж��ѽ�̎���^��ˮƽ��������Ժ���γɝ��ډ�����Ժ���ИI̎�ڮa�I����εķ�ӳ�h���������������������ΰl�Эh�����ԣ��I���L�U�����^С������؈��^�鷀��������Ŀǰ�ИIһ������T�����Ӱ�l�з��cԺ����ӰԺ��һ�㰴��43��57�ı�����ӰƬ��Ʊ�������M�з��䡣�Ӱ�l�й�˾�ګ@�÷��~�������ӰƬ�l�к�ͬ�s����ȡ������ӰƬ�l�з����M��֮��ʣ��Ʊ�����~���֧���o�Ӱ��Ƭ��˾�����S�����Ή������h�r������������Ժ���ИI���τ��ڱ��У�Ժ��������Ҫ��������I��ͨ�^�沢��ُ���γ�Ҏģ����������@�Ì������l�з�������h�r�࣬������ӰԺ�Ŀ����������FҎģ���I���͠I�I�ɱ������ɱ����Ķ�����ӯ��ˮƽ��

���a�Ӱ��Ʊ������ķ��~�������[

��������Ժ���ݴη��������^�@���������ҡ�����2016���ϰ��ꔵ�����҇�ǰ���Ժ��Ʊ����Ӌ��ռ�ʞ�43.3%��ǰʮ��Ժ��Ʊ����ռ���_66.8%���c2015�������ƽ�������f�_Ժ����ռ��λ���҇�Ժ���ИI��һ�����ИI��ΨһƱ����ռ�ʳ��^10%����I���V�|��ء���Ӱ�������Ϻ��ϡ���Ӱ�Ϸ��¸ɾ�����Ӱ���֡��V�ݽ����齭����ռ�ʶ���6%-8%���ң��γɵڶ���ꠡ�

�҇�Ժ������Ʊ���Ј����~һ�[

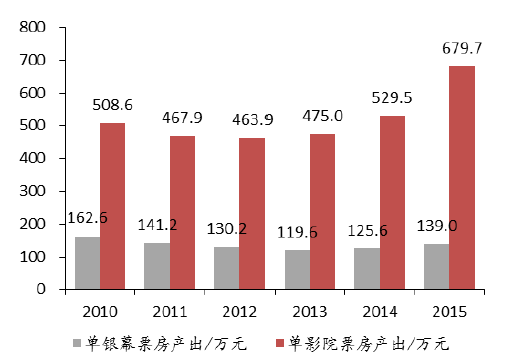

����2015��2016�ϰ���Ժ��Ʊ��(�|Ԫ��ȫ��Ʊ��ռ��Ժ��Ʊ�����|Ԫ��ȫ��Ʊ��ռ��1�f�_59.813.60%�f�_3313.40%2��Ӱ����37.48.50%�V�|���208.13%3�V�|���357.90%��Ӱ����18.67.56%4�Ϻ���30.77.00%�Ϻ���17.87.24%5��Ӱ�Ϸ��¸ɾ�29.76.70%��Ӱ�Ϸ��¸ɾ�17.16.95%6�V�ݽ����齭28.96.60%��Ӱ����15.46.25%7��Ӱ����21.14.80%�V�ݽ����齭15.26.17%8�㽭�M��19.84.50%�㽭�M��11.44.63%9�㽭�r��15.63.50%�㽭�r��83.27%10���K�Ҹ��{��13.63.10%�A����7.83.16%ǰ����Ӌ132.230.00%-��71.629.10%ǰ���Ӌ192.643.70%-��106.543.30%ǰʮ��Ӌ291.666.20%-��164.366.80%����Ժ���YԴ�^�鼯�У���ӰԺ�����yĻ����2013��ӭ�����Ϲ��c��2015���Ї��Ӱ�Ј�Ʊ���_��440�|��ͬ�����L48.7%���^Ӱ�˴��_14�|�˴Ρ��^ȥ�������Ӱ�Ј�Ʊ���������L�£�Ժ���ИIͬ�������ϣ�Ժ����ӰԺ���yĻ����Ҳӭ���������L������2015���҇�ӰԺ�����_��6,484�ң�2012-15��ͺ����ٞ�21%���yĻ����2015���_32,487�K��2012-15��ͺ����ٞ�35%������2015�������ǰʮ��Ժ�������Կ���ӰԺ������Ӌ�_3302�ң�ռȫ������51%���yĻ����Ӌ�_��18420�K��ռȫ������57%����ӰԺʹ��Ч���Ͽ������yĻ����ӰԺƱ������2013��ӭ�����c��2014/2015�겻��������2015����yĻƱ���a����139�fԪ��

2015���Ї�ǰʮ��Ժ�����I��������

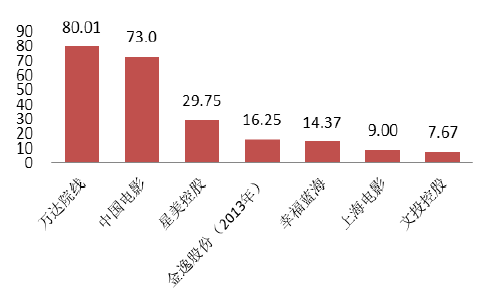

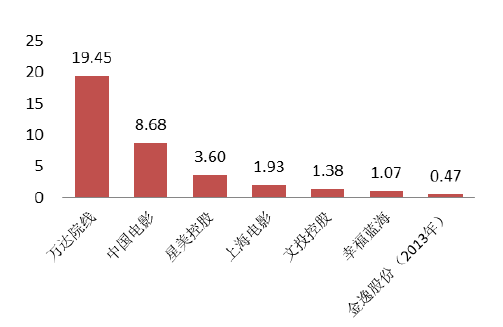

������λ���Q��ӳ���Σ��f�����^Ӱ�˴Σ��f�ˣ�Ʊ�����루�|Ԫ��ӰԺ�����ң��yĻ�����K����λ�����f����1�f�_Ժ��365.5914,56959.72252,007-2��Ӱ����356.7710,88338.124622,13730.33�V�|���528.1711,46535.285963,00339.44�Ϻ���272.248,45931.52951,62225.495��Ӱ�Ϸ��¸ɾ�356.488,29529.764102,16628.646�V�ݽ����齭303.337,91828.93061,58824.277��Ӱ����276.876,26921.024512,51120.558�㽭�M��256.816,26719.692301,41118.929�㽭�r��207.854,59615.71901,19215.5110���K�Ҹ��{��133.283,86313.213778311.27��Ӌ3057.3982584292.87330218420214.352008-2015���҇�Ժ��ӰԺ�������yĻ����

2010-2015���҇����yĻ����ӰԺƱ������

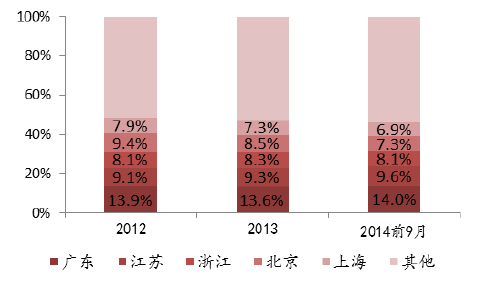

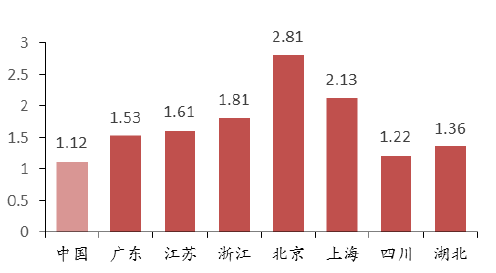

����Ժ���ą^���^���������@���Ϻ��Ӱ���Ҹ��{�������㽛���l�_�^���lչ���á��V�|�����K���㽭���������Ϻ������^��ӋƱ�����~�t�ӽ�46%����̎������������B�������^Ӱ�Δ����@������ȫ��ƽ���Δ���һ�����У��Ϻ��ӰƱ�������L��ռ���Ϻ���30%�����ϵ��Ј����~���γ�ͻ���ą^λ���I���ݣ�������Ժ��2013��Ʊ����18.8�|Ԫ��λ�г���Ժ���ڶ�����2014�꼰2015�꣬��Ժ����Ʊ���քe��22.7�|Ԫ��31.5�|Ԫ����λ�г���Ժ���������������������У�2013-2015 �꣬���҇�Ʊ����������ǰ10λ�ĵ^�У��Խ��K���㽭������Ľ����l�_�^Ʊ�����ٸ��ڱ������Ϻ��ȳ����Ј���Ʊ�����٣��@ʾ���S������Ժ����һ�������������ɳ��л��ą^������������l�_�^�����������е��Ӱ���M�����_ʼ�l�����^��Ժ��Ҳ�S֮ӭ���lչ�C����2013-2015�꣬���K��Ʊ�����������^�m����ȫ���ڶ����Ҹ��{����ʩ“���㽭�K������A�|������ȫ��”�İlչ���ԣ�ӰԺ���wƱ�������2013��ĵ�16��������2015��ĵ�10����

�҇�Ժ���Ј������l�_�^��Ʊ�����~һ�[

2014���҇�Ʊ��10�|����ʡ���˾����^Ӱ�Δ�

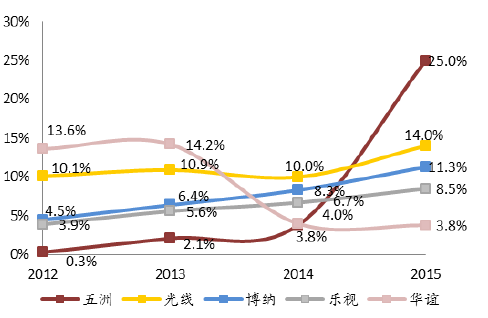

����Ժ����˾�������У������Y�������lչ�Ѵ�ӰԺ�������yĻ����Ʊ�����댦�ȣ��Ї��Ӱ���Ϻ��Ӱ���f�_Ժ���������عɡ����ݹɷݡ��Ҹ��{�������ڵ�һ����ꇠI��

���������й�˾����̓����w���������f�_Ժ�����Ї��Ӱ���ڵ�һ��ꠣ�������ں����Ҏģ�����b�b�I�ȡ��S֮��λ���������عɣ��۹ɣ������ݹɷݡ��Ҹ��{�����Ϻ��Ӱ�����ڵڶ���ꠡ�����Ժ���I�ՔU�����ԣ����m�߂�a�I����ϵĿ����ԣ��҂������Ϻ��Ӱ���к�ij��m���ֺ�ӯ��������������ֵ���L���g�^������Ժ���ИI��������ʬF���ж�������څ�ݣ��҂�����ȫ�������^�f�_Ժ�����Ї��Ӱ�����ߺ㏊�����m�U�����^�������^�Ҹ��{�����m���ؔU���������Ӱ�a�I�����Ҳֵ���ڴ���

Ժ���Y�a�����й�˾2015�����댦�ȣ��|Ԫ��

Ժ���Y�a�����й�˾2015����������ȣ��|Ԫ��

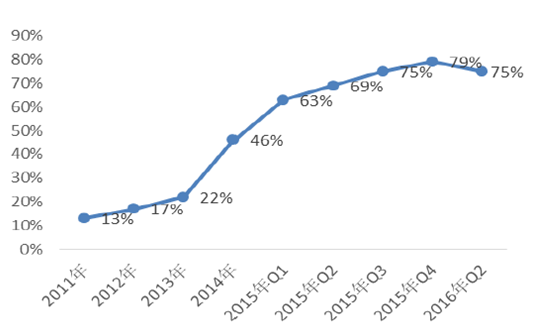

�������^���������Ј����Ї�Ժ���ИI���ж����Mһ���������g��2015������ǰ�Ĵ�ӰԺ��Ʊ�������Ј����жȞ�61%���Ї���37%��2014��W��ǰ����Ժ����Odeon��Cineworld�����Ј����жȼs50%��ͬ���Ї�ǰ����Ժ�����жȃH22.6%���Ї�Ŀǰ��Ժ�����ж������Mһ���������g��

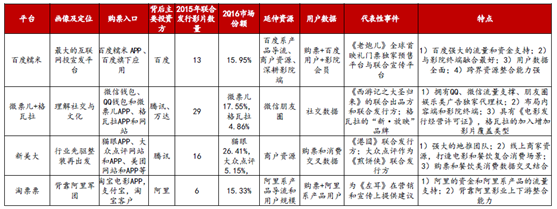

�����ٌ��������ɇ��Ӱ�����l���Ј��ĸ�֣��������Ӱ�����l�����^��I����������⣬2014������l�й�˾���~�����^10%�����ȇ��Ȅt�l�F��Ӱ���A���Ӱ�{���M�ڰl�ЉŔ����ݷ��~�b�b�I�����Ј�������I��ǰ�Ĵ�l�й�˾���жȸ��_70%�����ΰl�з����ж��^�ߣ��������ݣ�������Ժ���γ�һ��������Ժ��ֻ���γ�һ��Ҏģ�����ܫ@�Ì����ΰl�з��^����h�r�ࡣ�S���f�_Ժ�����Ϻ��Ӱ���Ї��Ӱ���Ҹ��{���ȹ�˾�������У�δ�������Y���Ј�ƽ�_�����F���|ӰƬ���˲ŵ��YԴ����Aб���Mһ�����F�ɼ��ֻ���

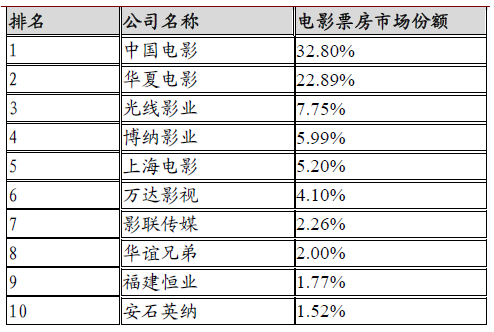

2014�������Ӱ�l���Ј����жȌ���

���������Ӱ�l��Ʊ���Ј����~һ�[���������Ӱ�l���Ј����~һ�[1�Ї��Ӱ32.80%1����˹17.30%2�A���Ӱ22.89%2����/��ʿ��15.60%3�⾀Ӱ�I7.75%3�A�{�ֵ�15.10%4���{Ӱ�I5.99%4����12.20%5�Ϻ��Ӱ5.20%5�h��10.80%6�f�_Ӱҕ4.10%6������10.20%7Ӱ��ý2.26%720���o����˹7.10%8�A�x�ֵ�2.00%8�{�TӰ�I2.10%9������I1.77%9��˹̹1.80%10��ʯӢ�{1.52%10����Փ��ý1.60%�����ӰƱ�����ٌ���څ�����������������Ј��lչ���҇�Ҳ�����M�벢ُ���ϻ��S�ڡ�Ŀǰ����ǰ�Ĵ�Ժ����˾Ʊ���Ј����~�_��61%���yĻ���~ռ��Ҳ���^48%������������Ƭ�l�з��߂��^�����h�r������20���o90��������_ʼ�M��Ժ���ИI����ُ�沢��21���o���ИI���ٷž����M����ُ�沢�Ļ��S�ڣ����w���I��ӰԺ��౻Ժ����˾�������У��Ҳ�����СԺ��Ҳ�����^�ȔU������ؔ������������Ժ����ُ������Ժ���Ķ������߸����ډ����γ�Ҏģ��Ч���춨�Ԍ����A�����������ɱ��½����I�N������������ǰ���҇�Ժ���ИI�����^�������У������Y��ƽ�_��ͨ�^��ُ�沢�U����ռ�ʵ�·���Ѵ�ͨ�����ӰƱ������δ����ꌢ��څ����Ժ���³���͵ı����£��҂��J�錢����չ�_�ИI�ȵIJ�ُ���ϡ�

�vʷ������Ժ���ИI����沢��ُ����һ�[

�r�g��ُ���˵��Y�a��ע20���o90�����Regal CinemasCobb Theaters�Ȏ�С��Ժ����ُС��Ժ�����Խ����dӰԺ���a��1998��Regal CinemasAct III Theaters���F�����������ͳ��м���߅�Ј�2002��AMCGeneral Ժ��-2006��AMCLoews Cineplex Entertainment�ɼҹ�˾���F�ϲ�2006��CarmikeGKC Theatre-2008��5��Regal�ʘ����FConsolidated Theatres��Regal�vʷ�����IJ�ُ��2012��5���f�_���FAMC�Ї���IԺ����˾���������IJ�ُ2016��3��AMCCarmike�����ό��ɞ�ȫ�������Ӱ�B�iԺ������Ժ���v�����ϻ�ɷ����F��ֱ�I��a�I����졣�����Ӱ�a�I��漰��Ƭ�������l�С���ӳ�����h�������й�˾�У��A�x�ֵܡ����{Ӱ�I���⾀��ý�ȅ��c����Ƭ�Ͱl�У��Ϻ��Ӱ���аl�С���ӳ��험I�գ����Ї��Ӱ�I�պ��w��Ӱҕ��Ƭ�������Ӱ�l�С��Ӱ��ӳ��Ӱҕ���յ�ȫ�a�I朡��f�_Ժ���m�������wֻ�з�ӳ�I�գ����f�_���F�Ȳ�������Ƭ�Ͱl�ИI�ա�

�҇��Ӱ����Ҫ���c��

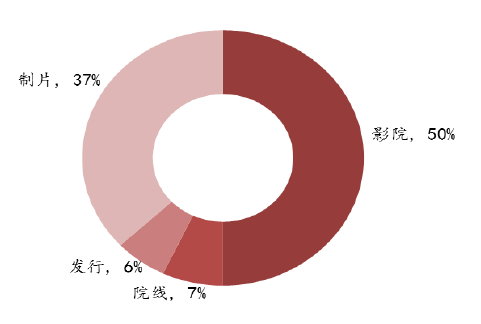

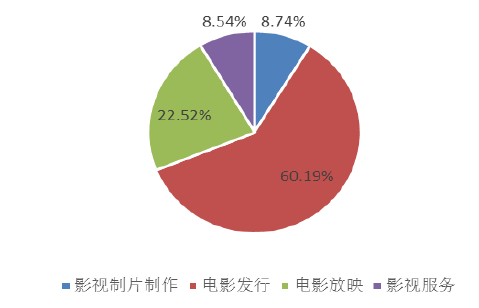

�����Ї��Ӱ�ǿv��a�I����ϵĴ���������2016���ϰ��꣬�Ї��Ӱ���F�����I�ՠI�I����3.89�|Ԫ�����c��Ʒ��Ӱҕ��Ʒ�����ˡ������~����������ӛ֮�O�������Ǿ��������������ʡ�����ħ�F������������؈3���ȣ��Ӱ�l�ИI�Ռ��F�I�I����26.78�|Ԫ����˾���c�l���ˇ��a�Ӱ148�����M���Ӱ40�����Ӱ��ӳ�I�Ռ��F�I�I����10.02�|Ԫ����˾������3�l�ع�Ժ����4�l����Ժ����102�ҿع�ӰԺ��13�҅���ӰԺ��

�Ї��Ӱ���I�ՠI��ռ�ȣ�2016.6.30��

�Ї��Ӱ2013-2016H1�I�շ��

�����Y������20���o20-50����˴��Ӱ���F�İlչ·���ͽ��v�������γɴ�ֱһ�w�����Ӱ�a�I���F�����Ї�δ���lչ������Ӱҕ�ИI��˾Ҳ�������֮a�I朿v�����죬������Ӱҕ��Ƭ������˾����������Ժ����ӰԺ�����I�գ����ʹ�������������M��ُ���Ժ�����Լ������|��Ͷ�Y�ЏVԺ�����A����أ������ε�Ժ����IҲԇ�D��������չ���Ӱ�������l���I���ʹ������f�_Ժ����

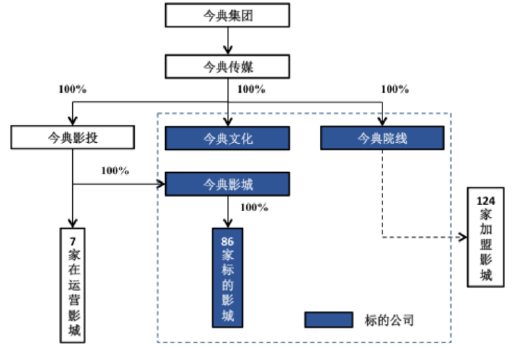

������������2016��9��13�չ�˾���棬�Mُ�I���Ժ�������Ӱ�ǡ�����Ļ� 100%�əࡢ�����������P���w���˵Ĺ�˾������Ƶ��ٹ�˾���е�Ŀ�˂��ࡣ������ُ�����Ҙ˵Ĺ�˾������217��ӰԺ��Ժ���YԴ������86�Ҟ��ԠIӰԺ�����F“����+����”������ںϡ�

�������籾���Y�a�ؽM�M���Ę˵��Y�a��r

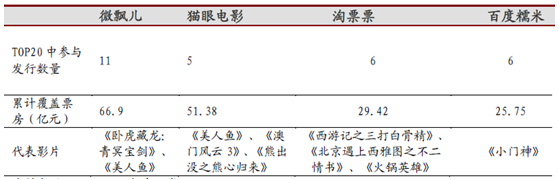

�����ھ�Ʊ��ƽ�_ֱ���|���Ñ����e���˴����Ñ��О锵��������������@Щ�Ñ������c�Ӱ�����l����2016���ϰ�������ӰƱ������TOP20�Ӱ�У��H4��ӰƬ�]���ھ�Ʊ��ƽ�_���c�l�У�7��ӰƬ��һƽ�_���Ұl�У�9��ӰƬ��ƽ�_�ϰl�С�2015�껥�WُƱƽ�_���c�˳��^50����ӰƬ�l�У��ڇ��a�ӰƱ��ǰ10��ӰƬ���ھ�Ʊ��ƽ�_���c�l������9����

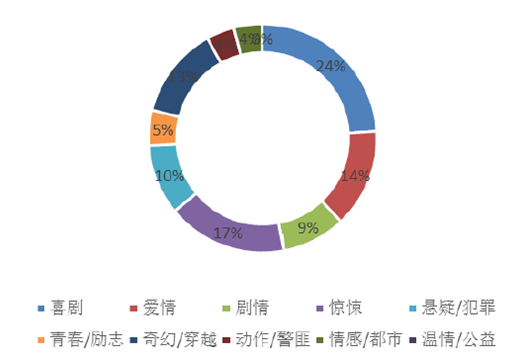

2016���ϰ�����a�ӰTOP20����Ҫƽ�_���c��

2015��Ҫ�ھ���̅��c�l�Ї��aƬ�ɿ�

�����Ї��ȵ��ھ�Ʊ���Ј�ռ���ʳ��m�߸ߣ�2016���������ռ���_75%���ѽ��ɞ��҇�������ُƱ��ʽ���S��BAT�ļ��룬������ĺϲ���Ʊ���������������ИI�Ȅ����l�l��ӭ�����^�����r����

2011 ���ԁ�����ھ�Ʊ���Ј�ռ����

�����ھ�Ʊ���Ј����

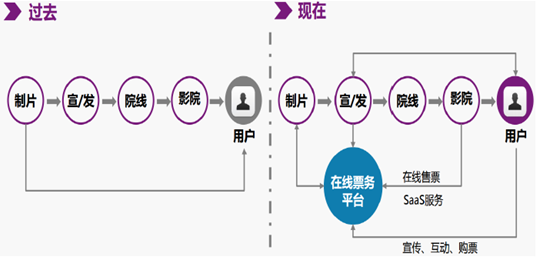

�����ھ�Ʊ��ƽ�_ͨ�^�����Ξ���Ƭ�������Ξ�ӰԺ�ṩ���N���գ��ѽ��ɞ��Ӱ�������l�м���Ʊ�������ڣ��Ķ��ڮa�I�����Γ���Ԓ�Z�ࡣ���W�l������������ͼ��жȵ��������Mһ������Ժ���ИI���M���ϣ��������жȣ��Ӵl�з����h�r������ͬ�r�� ��Ƭ����Ժ�����c�ھ�Ʊ��ƽ�_���к�����ͨ����ͨ�^�ϳ�Ʒ���ϰl�еȷ�ʽ�M�У� ���������Ԍ��F���A��Ҳ�oԺ����˾�����µ�ӯ��ģʽ��

�ھ�Ʊ��ƽ�_���Ӱ�a�I朵ĝB

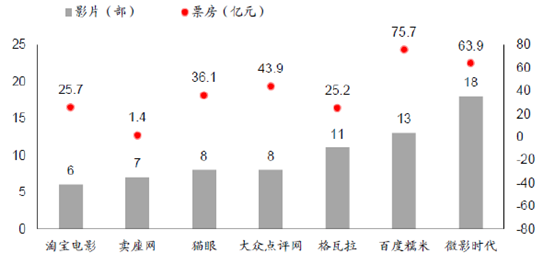

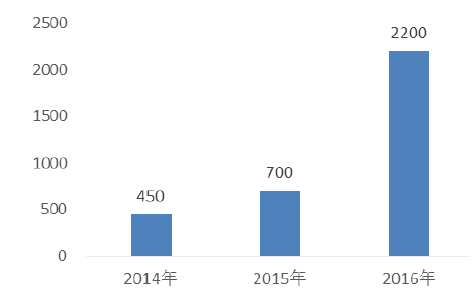

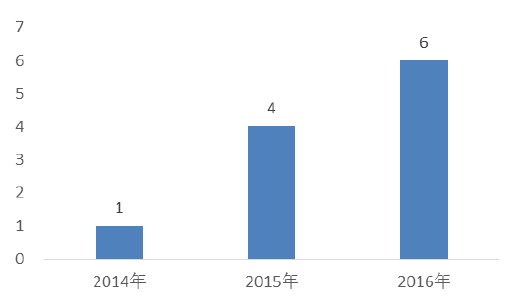

�����W�j���Ӱ�Ј���2013����[�s�r�Σ���2014��ij���Ҏģ���ٵ�2015��ı��l���S���W�j���Ӱ�a���Ӵ��ͬ�r��Ƭ��Ͷ��Ҳ���ձ������������W�j���Ӱ�Ј�Ѹ����Û��2014��W�j���Ӱ�����_��450����2015�ꔵ�����L��700��������ˇ�AӋ2016�ꔵ�������lʽ���L��2200�������S����ƬͶ����ձ��������W�j���Ӱ�������Ј�ҎģѸ����Û��

2014-2016��W�j���Ӱ����

2014-2016��W�j���Ӱ����Ҏģ

����2013�꣬����ˇ��ʽ�l�������ׂ��߂����������̘Iģʽ��“�W�jԺ��”— “�ָ�ͬζ”�ӰӋ�����Ɍ��ݵ��ṩ���������ڙ��cҕ�l�Wվ��7���´����ڃ��Ñ����M�c�����M�зֳɣ������ں����M�^Ӱ�Ğ鰴�ՏV������ֳɵ�ģʽ�����^�lչ�������O���W�j����ƽ�_��Ͷ���Yƽ�_�Լ����ꌧ�ݳ��Lƽ�_������ƽ�_�քe�IJ��š�Ͷ�Y�������������������W�j�l��������졣Ȼ�����c���y��Ժ����ȣ��W�jԺ������Ӽ����Ӱ���ݡ����L�ڵ����ꌧ���ṩƽ�_��ڣ��T�����ɱ��^�ͣ������ڶ̡��Ͼ��죬�}�ĸ��ӌ��ɣ���Ҫᘌ�ҕ�l�Ñ���������Ч���ϸ��ߏ��ԣ����L�˸��M���ڡ�

����������Ժ���Ӱ�����ھW�j���Ӱ�ڄ����}���Ͼ��и�������ɶȣ����������aԺ���Ӱ������ϵĿհף�Ҳ��Ժ���Ӱ�γɲ��������Ժ���Ӱ�пֲ��}�ĵ��Ӱһ�㶼��Ʊ���؞ą^�����ھW�j���Ӱ�����������A�ľ����@㤡��ֲ�Ƭ��

�W�j���Ӱ���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ԭ��������2025Ʒ���������M�ߵؘ���Ʒ�����l�����d���

- ���������e��ʳ���Ƃ��y߅�磬�p�������L�I�N�D��

- �ٵÄ�ˮ���p�߶����g�ƾ� ���ܸ߶˶��ƃrֵ�˗U

- ε�{���������ҹ�ͬ���o��MUJI�oӡ��Ʒ�����Є�����f��

- ���A��ժ��ȫ��������λ

- ̽Ұ���OӋ���O�Ĭ���L���҂������u�aƷ�����Dz�������cɽҰ֮�g���Ƕ�

- �ط���У���á���˼���n�����O�����ؾS��

- ������ɵ��������r������ИI�ġ��ʵ��ߡ�

- �мZ�����朄��µĵ�߉�������Ӟ�����Q���H���}

- ǰ������I�������w�lչ������� �N������ͬ�����L�ٷ�֮���c��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2