-

2016���Ї������ИI�Ј��F��lչǰ���A�y

2016/9/30 11:31:14����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���Ї������ИI���I����́턝���ԇ��ȱ�����������H����I�՞��o���Ա� ������́턝�֣��t���y�б���{���Ȱl���ݣ�ռ�����^������Ј��� �y�б����ڽ��v������ٰlչ�����ٲ����»����� 2015 ����Fֵؓ������ �I�����I��t����������ע���������Ї������ИI���I����́턝���ԇ��ȱ�����������H����I�՞��o���Ա� ������́턝�֣��t���y�б���{���Ȱl���ݣ�ռ�����^������Ј��� �y�б����ڽ��v������ٰlչ�����ٲ����»����� 2015 ����Fֵؓ������ �I�����I��t����������ע����I������ 2012 ���_��ԇ�c�ԁ����F������ ����I�������LҲ�c����I�������L����ͬ�������F������

�������� 2015 ��ĩ��ȫ������ 2514 ���̘I������Iע���ڰ�������������I 1294 �ң�ͬ�����L 144%��2015 �꣬ȫ���̘I����I�������^ 2000 �|Ԫ���^������ �L 1.5 �������O���w�_�I���� 20%���t 500 ����ѽ��_�I���̘I������˾��s ������ 31500 ����С��I��ƽ��ÿ����С��I�͑��@�ñ������Y�~�� 635 �fԪ�� �̘I�������ɞ��Q��С��I���Y���}����Ҫ��ʽ��

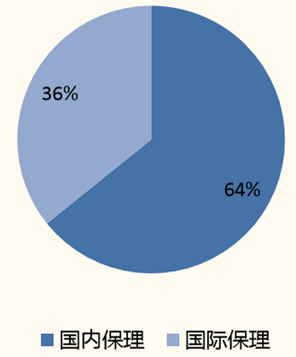

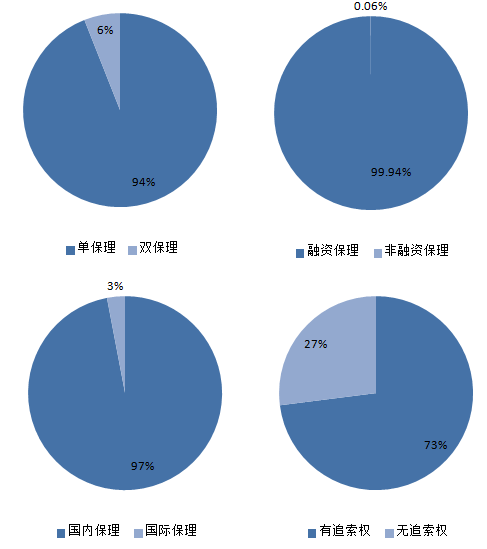

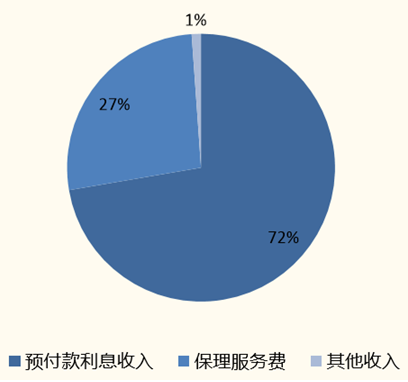

2015 ���Ї�����I�����

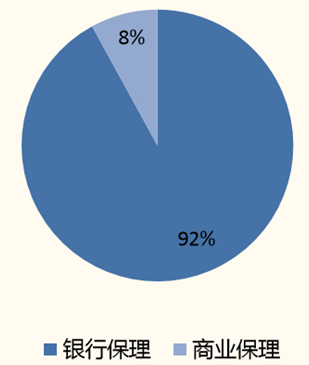

2015 ���Ї����������

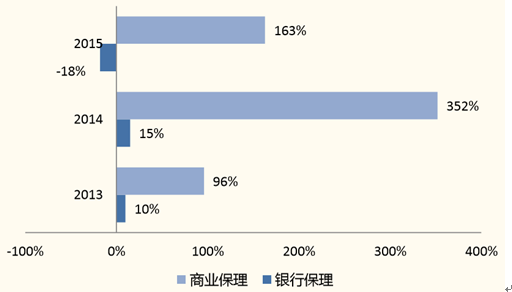

2013 - 2015 ���y�б������̘I����I�����ٌ���

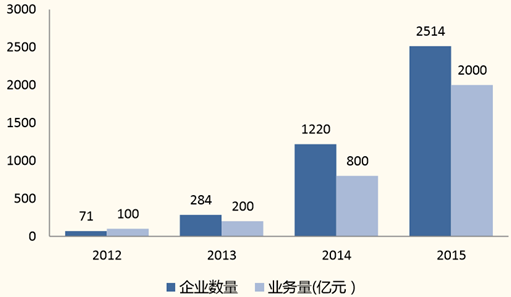

2012 - 2015 ���Ї��̘I������I�lչ��r

���������Ї�ȱ�����Ƶ���������ƶȽ��O���Լ��̘I����ȱ����������ϵ�y�ę� �ޣ�����Ч�����L�U��������棬�҇����^ 81%���̘I������˾�����˻��ڹ� ��朵ģ��Ժ�����I���Þ����У���朗l��������С��I�ṩ�Y����ͨ���յ� “������”ģʽ�����@��ģʽ�У���������I������������I�ď��ݵ�λ�� ���ȳ����^�L���~�ڡ���؛�r�g�������̵ĺ��Ľ�ɫ���Y����ͨ�����Ա����� ���A�������Y��ʽ����I����F����������

���������̄ղ�ᘌ� 38 �Ҹ����̘I������˾�ij���{�飬�҇��̘I�����ИI���w �ʬF�������Y���p��������r��������˾�A���ڽ��I�L�U�^�͵������ౣ�� �I�գ�������R����ԭ���H����I���_չ���ޣ�ͨ���ڇ��H���p����ģʽ ���ò��࣬�҇���Ҫ�Ԇα���ģʽ��������ǰ�҇��̘I����I����Ҫ�鑪���~���Ѻ�J����ǾC���Ա������գ��҇� ��������Ҫ�����Դ�����Y�J�������Ϣ���룬���DZ��������M���롣

�҇��̘I����I�����ƫ��

�҇�����I������Y��

���������̘I�����ИI�����Y�������Ї�������Ҫ�������̘I�հlչ�Ŀ�������ͬ ��˾�����Y����ϢϢ���P���ɖ|�Y���������Ҫ���Y����Դ���y�����š��Y�a �Cȯ���Լ����W�W�Jƽ�_ P2P �����N����Ҫ�ı�����˾���Y�����������w�� �f�������̵����Y�ɱ��DZ��^�ߵġ�

�̘I�����ИI��Ҫ���Y��������

����P2P ƽ�_�ij��F�鱣����I���Y���}�ṩ��һ����������һ����f P2P ���Y�ɱ��� 8%-12%֮�g�����֮�±����̵đ����~�����Y����Ҳ�H�S���� 10%-15%�� �ң����������M�� 0.5%���ҡ��M���Y��@ȡ�������������� P2P ƽ�_�^�ߵ����Y�ɱ����̘I������˾�ijɱ����L�U�ܿ��������������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2