-

2016���Ї��r�Y�ИI������ּ�ӯ��ˮƽ����

2016/9/28 10:35:46����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���� 1998 ���҇�������ͨ�wϵ�Ј����ĸ��ԁ������N��ϵ�y���ҽ��I�r�Y�Ă��y��ͨ�M���wϵ�����ƣ����N�����������������������o�ĸ�����γɡ�Ŀǰ���ИI�ȵ���I��Ҫ������������� 1�����N������ϵ�y�r�Y��I���N������ϵ�y�r�Y��I���������� 1998 ���҇�������ͨ�wϵ�Ј����ĸ��ԁ������N��ϵ�y���ҽ��I�r�Y�Ă��y��ͨ�M���wϵ�����ƣ����N�����������������������o�ĸ�����γɡ�Ŀǰ���ИI�ȵ���I��Ҫ�����������

������ 1�����N������ϵ�y�r�Y��I

�������N������ϵ�y�r�Y��I���҇����y���r�Y��ͨ�������� ���������r�Y��ͨ���������������N������ϵ�y�r�Y��I�������϶��±��^��ȫ�Ĺ���C���ͷ��N�W�j����Ҫ�Г�������ί�еı������r������Ȟġ��������յ��΄գ����r�Y�������Ј����������^�������yӋ�� 2014 �깩�N��ȫϵ�y���F�r�Y�aƷ�N�����빲 6,941.1 �|Ԫ��ͬ�� 2013 �����L 4.2%17��

����Ŀǰ�� �ИI��Ҏģ�^��Ĺ��N������ϵ�y�r�Y��ͨ��I�����Ї��r�I���a�Y�ϼ��F��˾���㽭�r�Y���F����˾���x¡�ɷݡ����������S�r�I���a�Y�ϼ��F����˾������r�Y�ȡ����У����Ї��r�I���a�Y�ϼ��F��˾�����Aȫ�����N������������I�⣬�����������ʡ�й��N����������I��

�������N������ϵ�y���Ҽ���ʡ������r�Y���I��IĿǰ���ѽ���ɬF����I�ƶȽ��O�����e�O�_չ��^���I�Ͳ�ُ�ؽM�� 2012 �� 6 �£��x¡�ɷ�ُ�I�˺���ʡ���N������عɵĺ���ʡ�r�I���a�Y������˾ 60%�əࣻ 2016�� 3 ������r�Y��ُ�V���������΅^���N������عɵďV�����N�r�Y 65%�Ĺə�F��ʡ�����N��ϵ�y�r�Y��˾֮�g�IJ�ُ���ϡ��ڮa�I朗l�����ϣ����N��ϵ�y�r�Y��I�������������ݣ��e�O�����ΔU�������x¡�ɷ��� 2012 ����Y�O

����a 40 �f���ďͻ�������a��I�������� 2���a�Nһ�w�����I���r�Y���a��I

�������꣬���Ȳ����r�Y���a��I����������YԴ��Ʒ�ơ��Y��ȃ��ݣ��e�O����������I��朣��_չ�r�Y��ͨ�I�ա����У��л�����Ŀǰ����������r�Y�a���Nһ�w�����I��I֮һ���������a��I�Ĵ��o�컯�ɷ�����˾����Ʊ���a��000912�����������컯�ɷ�����˾����Ʊ���a�� 600096���քeͨ�^�O���ź̹ɷ�����˾�������r�Y�B�i����؟�ι�˾�����r�Y��ͨ�I�գ� �rˎ���a��I�t̫

ꖣ���Ʊ���a�� 000525���ع����K�r�B�i�������� 3�����������I

�����r�Y��ͨ�I�����������|���I���Ƶ�ȡ���� �����˴�����I�Y���M���r�Y��ͨ�ИI�� ���d�r�Y��ͨ��I�����ďV���������r����r�ҵ� �������w�T�꣩ ���������r�Y��ͨ�ИI��ĩ�˭h�����r�����յĽK���d�w�� ���r�Y��ͨ�wϵ������S������ӵ���ͨ���w�����^����lչ���������d��I�r�Y��ͨ��Iͨ�^���ҷe�ۺ��ϣ��{��C���`����ڰ��սK�˿͑�����ă��ݣ��ѽ��څ^���Ј�����һ�����Ј����~��Ʒ��֪���ȡ������Y���������\��Ҏ�������ƣ���Ȼ�������YԴ�����������㼰�I��Ҏģ�^С��ȱ�ݡ�

����2���Ј��������c

�����r�Y��ͨ�w�Ƹĸ�����˹��N��ϵ�y���ҽ��I����ͨ�M���wϵ�� �γ��˹��N�����������������������o�ĸ�֣��Ƅ����r�Y��ͨ�ИI��ȫ���Ј��������w���f��Ŀǰ�҇��r�Y��ͨ�ИI�Ј�������Ҫ�����������c��

������ 1�����I���w��Ԫ�����ИI���жȲ���

�����Ї��ڼ��� WTO ��ȡ���ˌ������M����Ȼ��ʷ��N�������Ј������ƣ��҇��r�Y���N�������Ј�ȫ�������_�š����Y�r�Y��I�_ʼ���������r�Y�aƷ�N���Ї��������Լ����r�Y��ͨ���������⣬�҇��� 2009 ��ȡ���ˌ�������ͨ��I���������|�����ƣ����S�߂�l���ĸ��N�����Ƽ��M����͵���I���r�I������͂��w���̑����Ј����w�M�뻯����ͨ�I�� ʹ�û�����ͨ�I��Ľ��I���w�����Ԫ����

������ȫ�����N������yӋ�Wֱ���Y�ϽyӋ�� ������҇����N��ϵ�y�ȵ��r�I���a�Y�Ͻ��I��I�������±���ʾ��

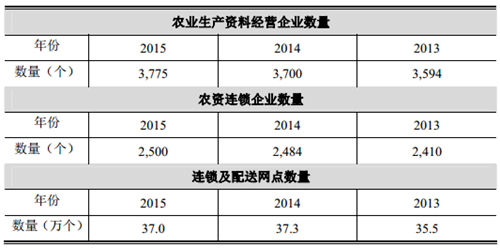

�������N��ϵ�y�µ��r�Y���I��I���B�i��I�Ĕ����������ϝq�������B�i�����;W�c������ 2015 ��ĩ�_�� 37 �f�ң��Ј�������څ���ң��ѽ��γ���һ������ġ����Ӵε��r�Y���I�W�j��������I���࣬�^���r�Y���I��I�������w�T�꣩���ڽ��IҎģС���C�Ϸ��������������I�����������c��

�����r�Y��ͨ�ИI�ʬF�˵��͵�“���ИI��С��I”��������������I�߰���ʡ�����N���������r�Y��˾��Ҏģ���ƣ��������h�r�����^����������r�Y���ٔ���I�⣬���r�Y��˾�����η������������y�Ԍ������r���ṩȫ��λ���r�����գ�ͬ�rҲʧȥ�ˌ��r����Ӱ�����

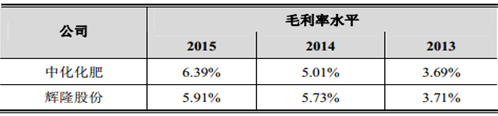

������ 2���������ң��ИIӯ��ˮƽƫ��

�������ڇ����r�Y���w�^ʣ���aƷͬ�|�����أ����r�Y���I����_���Ј�������څ���ң��r�Y���I��I�ձ�����ԃr������ĵ�ˮƽ�����ֶΣ�����ȫ�ИIӯ��ˮƽƫ�ͣ��ИI���w̎�������I��B���������ʹ��I�f���yӋ�� 2015 �꣬ȫ�ИI̝�p 31.3 �|Ԫ�� Ҏģ���ϵ�����I 307 �ң� ����̝�p 129 �ң� ̝�p�� 42%�������ʞ�-1.2%�� 18��ͬ�ИI���й�˾�x¡�ɷݼ��л����ʞ����� �������ë����ˮƽ���±���ʾ��

���������ϱ픵���@ʾ�� �ИI�ȎҴ����r�Y��I�����ë���ʔ�����̎���^��ˮƽ��

�����ИI����r���´��r�Y��ͨ��I�o���_չ�r�����գ� �����ٔ����I���N�ۼ�ð���ӮaƷ�Ӻ��r�_�y���r�Y��ͨ�Ј�����

������ 3�����I������f���r������ˮƽ��

����Ŀǰ���r�Y��ͨ�ИI���w���I������f�����ԮaƷ�Q�מ������r���������R�������M���r�������������r�Y�aƷ���Ӄrֵ����IƷ��Ч���Ϳ͑����\�ȵ���Ҫ�ֶΣ� ���^������r�Y��ͨ��I���ڽ��IҎģС�� ���w�^��խ�� �r�YƷ�N��һ���y�ԳГ��r��������齨�O���r���Oʩ��ُ���r����Ӗ��Ͷ�룬��ˣ�������r�Y���ٔ���I�⣬����Iֻ�Ǐ��º��ε��r�Y�Q�טI�գ����o���M��V���r�F���r�����յ���������

������ 4���ИI�O��ʧ��

���������҇��r�Y�ИI���I���w��Ԫ���ҽ��I�ߔ������࣬ �Ј���һ���̶��ϳʬF���I�^���y�ľ��棬���ڹ�؛�����s��̓�������ࡢ�r�Y�|������R����r�����r�Y��ͨ�ИI�Ƿ���“���r“���P�I�ИI����ͨЧ�ʺ��Ј�����O���漰�r�I�����̡��|�O�ȶ����������ܲ��T�����r�Y��ͨ�K�˶�ֲ����r�壬�W�j�c�ࡢ���L����V����ˣ������̷����T�y����F�O��ȱλ���O�����������^������ʧ����档

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ������ˮ���һ�ӱ��ʹ��

- ���l����l����һ���_������

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2