-

2016��2�����Ї��ƄӔ���ʹ����r���W�j�\�I�M�á�4G�Ñ�ע��������

2016/9/26 10:33:47����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

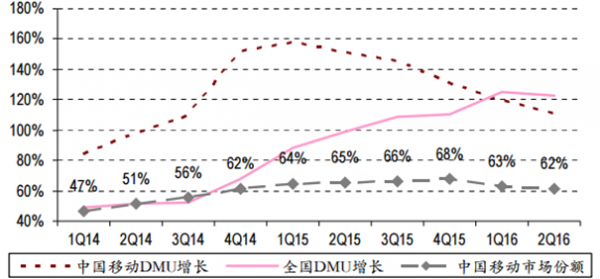

������ʾ��2016 �� 2 ����ȫ���ƄӔ���ʹ����ͬ�����L 123%�����Ї��Ƅ��Ј��@2016 �� 2 ����ÿ�¿�����������DMU�����L 111%�� ����Ҏģ�������L���^�����������ȫ��ƽ��ˮƽ����˾��ȫ�������� DMU ���~Ҳ���Fһ���»����� 20����2016 �� 2 ����ȫ���ƄӔ���ʹ����ͬ�����L 123%�����Ї��Ƅ��Ј��@2016 �� 2 ����ÿ�¿�����������DMU�����L 111%�� ����Ҏģ�������L���^�����������ȫ��ƽ��ˮƽ����˾��ȫ�������� DMU ���~Ҳ���Fһ���»����� 2016 �� 1 ���ȵ� 63%�Mһ���½��� 62%�� �҂��]���Ї���Ż��Ї�ͨ���P�� DMU �Ĵ_�Кvʷ���������Ї��Ƅӿ��� ���������~���»���������С���\�I�������s��

2014-2016 ���Ї��Ƅ� DMU ���L��ȫ���Ј����~

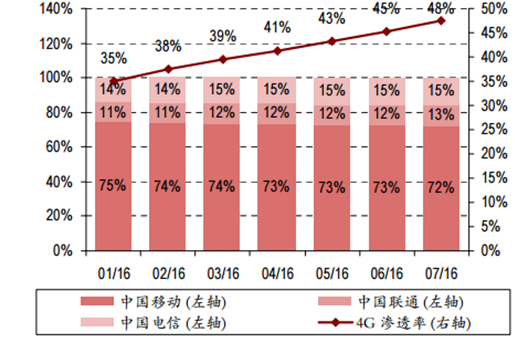

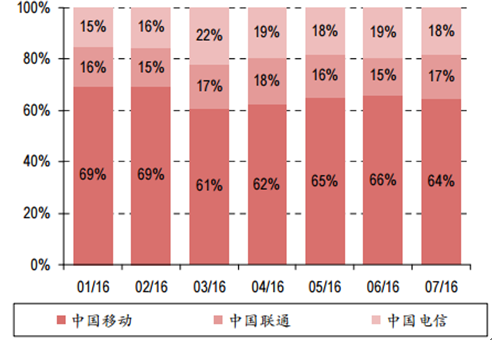

������ 2016 ����ԁ��Ї���ź��Ї�ͨ�� 4G ע���Ñ����~�϶������s��ע���Ñ��Ј����~�ϵ��@��׃�����_ʼ��׃���������Ј��� �~���҂��J���@�����ɱ���ĸ����Ƅӷ���������~���b���Ї���ź��Ї� ͨ 2016 ���� 4G ���w�Ϸe�O�U�������Ї��Ƅ��ѽ������Ҫ�W�j���O���@�� څ���Ѳ���Ť�D���҂��A�yδ�� 1-2 ���Ї��ƄӺ��Ї����/�Ї�֮ͨ�g�� 4G �W�j���w�ϵIJ�������ٿsС���Ї���ź��Ї�ͨÿ�� 4G ��վ���յ� 4G ע���Ñ������p�٣��ɴ��w�F���W�j�����ʵ��½����@���ܕ�ʹ���Ñ��M ����������Ķ���������Ĕ����������Ñ���

4G ע���Ñ��͝B��

4G �¶ȃ����Ñ��Ј����~

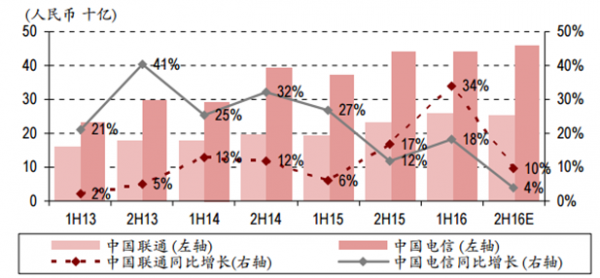

����2016 ���ϰ����Ї�ͨ�W�j�\�I�M������ 34%���ɞ鹫˾ӯ��������һ����Ҫ���ۡ��Ї���žW�j�\�I�M����� 2015 ���ϰ���Ҳ������ 18%����D�� 6 ��ʾ����������^�� �I�����L���Ј��_ʼ���n�F����˾�Ľ��IЧ���Լ�������Ź�˾���L��ӯ��������

13 ���ϰ���-16 ���°����Ї����/�Ї�ͨ�W�j�\�M�M��

����A. ���ƄӾW�j�U���ĽǶȿ����Ї������ 2013 ���ԁ���鼤�M���\�I�̡� 2013/14/15/16 �����վ�����քe���L 36%/41%/69%/42%��������վ��Ҫ�� 4G ��վ���� 2016 ��ה��������^ 850,000 ����2012 ��������վ���㣩���Ƅӻ�վ�� Ѹ�����L�������ͬ�ھW�j�\�I�M�õ����L��

����B. �Ї��Ƅ��� 2013 ���_ʼ 4G �U�����քe���Ї���ź��Ї�ͨ��ǰ��һ ��̓��꣬�䮔�r�� 2G/3G ��վ������ҎģҲ�Ⱥ�ɼҹ�˾Ҫ��öࡣ�Ї��� ��4G�U������Ҫ���̴���2015���ǰ��ɣ�4G��վ�������^110�f�����D �� 7����2016 ��H������ 300,000 ���»�վ��ռ�� 2015 ���վ������ 11%�� ��������F�����ׂ���������F������������ۿ۵Ď����£������������� ���ƄӵľW�j�\�I�M�Ì����F�m�ȷž����������ɼ�С���\�I�̵����U���� ���\�I�M�Ì����������

����C. 2014 ���Ї�ͨ�_ʼ���w 4G ���֣��������\�I���Еr�g���������깫˾�� 4G ���w���Ԍ��^�m�s��

����D. 2015 ���ϰ������F�����xǰ�ijɱ����������^�ͣ��@Ҳʹ�� 2016 ���ϰ���� ͬ�Ȕ����Ȍ��H��r��⡣16 ���°��꣬�W�j�\�I�M�õ�Ӌ�������ȣ��� ���A�y�Ї���ź��Ї�ͨ�ľW�j�\�I�M�����ٌ��քe�½��� 4%�� 10%��

�Ї��\�I�̻�վ������ǧ��

-201120122013201420152016E�Ї����------2G3010101010103G2002402702902902904G0060180510850��Ӌ2302503404808101150�Ї�ͨ------2G3383473824204404403G2393314074705605604G00090400680��Ӌ57767878998014001680�Ї��Ƅ�------2G7008108819299769763G2202804465065665664G0010072011001400��Ӌ92010901427215526422942��վ�������L (%)------�Ї����15936416942�Ї�ͨ131816244320�Ї��Ƅ�341831512311�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2