-

2016���Ї�ˮ��a���������������~���r���߄�

2016/9/19 10:37:06����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���Ј����w�»����a����ؓ���L���ڸ������ҵ�ˮ���Ј��h���У�ʧ��Ĺ����Pϵʹ����I�ֻ�ʽ���r��ˮ��ăr����m�ߵͣ���ɮa���^ʣ��2015 ���ԁ�ˮ����F�����r�R���ĬF��ˮ����I���w�I�����F���ѡ�2016��3 �����ڽ����_����e����ȳ��F�����������Ј����w�»����a����ؓ���L���ڸ������ҵ�ˮ���Ј��h���У�ʧ��Ĺ����Pϵʹ����I�ֻ�ʽ���r��ˮ��ăr����m�ߵͣ���ɮa���^ʣ��2015 ���ԁ�ˮ����F�����r�R���ĬF��ˮ����I���w�I�����F���ѡ�2016��3 �����ڽ����_����e����ȳ��F������С����������2016 ��6 ������257.92 Ԫ/�����ϝq���Ȟ�10%������Ȼ����ȥ��ͬ�ڃr��ˮƽ���ϰ���ȫ��ˮ��a��ͬ�����L3.2%�������ϰ����_���^�ã��AӋ2016 ��ȫ��ˮ��a����ͬ�����L1–2%���������w��ı���߀�Ǯa���^ʣ���AӋȫ��a�������ʲ���70%��

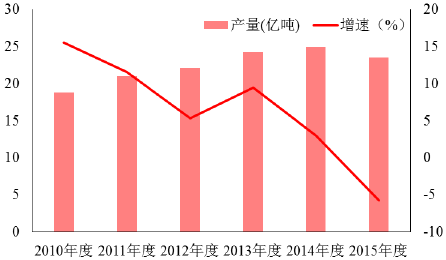

2010-2015��ȫ��ˮ����a��

2010-2015��ȫ��ˮ�����������~

2014-2016��ȫ��ɢ�b��ͨˮ���r��λ��Ԫ��

�����ڴ����o�ȸĸ������Ч��2016 ��5 ��18 �գ�����Ժ�k���d�l���ˡ��P�ڴ��M���Ĺ��I�����L�{�Y����Ч���ָ����Ҋ�������k�l��2016��34 ̖����ԓָ����Ҋ���w�U���˽����ИI���o�ȸĸ����Pԭ�t��˼·��ָ��Ӌ����2020 �꣬�ى��pһ��ˮ�����ϡ�ƽ�岣���a�ܣ��a�������ʻص�����^�g��ˮ�����ϡ�ƽ�岣���a������ǰ10 ����I�����a���ж��_60%���ҵȡ�34 ̖�ij��_�ı����LJ����Q���M�й��o�ȽY���Ըĸˮ����ИI�a�����R�����^ʣ������ì��ͻ�����Ї�ˮ���f��ӡ�l�ˡ�ˮ���ИI���M���o�ȸĸﷀ���L�{�Y����Ч���Єӷ�������ᘌ��䌍34 ̖��ˮ���ИI�ľ��w�ЄӼ��t����һ���P�I�����ط����_�ļ��t�Լ��䌍�͈��е�Ч����

����ԓָ����Ҋ�ڿ��������a�ܡ��e�����a������ˮ����Ʒ����߮a�I���жȡ��Ӵ����֧�ֵȷ�������˺õ����ߺʹ�ʩ�����c���ݰ�����2020 ���ǰ�������䰸���½��U��ˮ�����ϵ��Ŀ��2017 ���ǰ����ͣ���H�����˲�ͬ����I�g��ˮ�����Ϯa���ÓQ������ˮ��G�fͬ̎�ó�������������Σ�U�U��ʯ���ȹ̏U����ˮ���Ŀ��������ЬF�����ɷ�ˮ���������a���M�в��U�a�ܵĸ��죻�ڲ�ů�^�IJ�ů��ȫ��ԇ��ˮ�����ϣ��������ʯ�����e�����a���s��ˮ�������b���\�D�r�g�����p��ů�^���Ϯa�ܣ�ͬ�r��Ч����ˮ��������

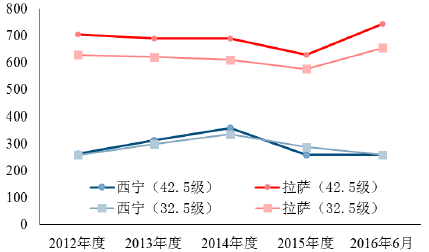

�a�ŷ��cȡů偠t�ŷůB�ӣ��p�p��ů�ڴ����Ⱦ�������^ˮ�������b���ڴ������g�Ϳ������Ҳ���e�����a������ˮ����Ʒ��ֹͣ���a32.5 �ȼ��ͺϹ����}ˮ�࣬���c���a42.5 �����ϵȼ��aƷ���Ӵ����֧�����ߣ�̽���ɴ��Ǹ�ˮ����I��ƽ�岣����I�����l���桢�l���Mԭ�t�����O���a�I�Y���{������Y�����ڪ��a�����˳��Įa�ܣ�������M���ؽM��ˮ�����ϡ�ƽ�岣���a������ǰ10 ����I�����a���ж��_60%���ҡ����������������ģ����c���棬�������á��ຣʡ�������ء��½������C�ȵأ��������@�ĵ��ݡ��ຣʡ2015 ��ˮ�࿂�a����1744 �f������ʡ�������⣬����ȫ���\����߅�^�������փ������c��ͬ�r�������������_�l���Ե������M������ʡ�ȵĸ�����Ŀ��m�_�����O���S��ˮ������������������ӣ����ص^��ˮ�ࡢ���σr����m�߸ߡ���2016 ��5 ��42.5 ��ɢ�b��ͨˮ���r��Ӌ�㣬���_�c����ˮ��Ćr���485 Ԫ/���������������_���\ݔ�M�Þ�350 Ԫ/�����ɴ˿�Ҋ����������ˮ���\ݔ������ʹ�ò��Կ��У��������S��

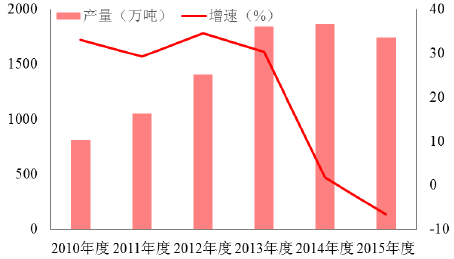

2010-2015���ຣˮ����a��

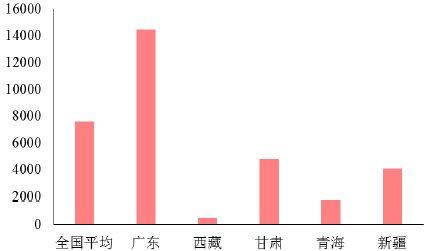

2015����^ˮ������������λ���f����

2012-2016��ɢ�b��ͨˮ���r��λ��Ԫ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2