-

2016���Ї��k�����ИI�b���Ј�Ҏģ�\�л���lչǰ��څ�ݷ����A�y

2016/9/19 10:36:58����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

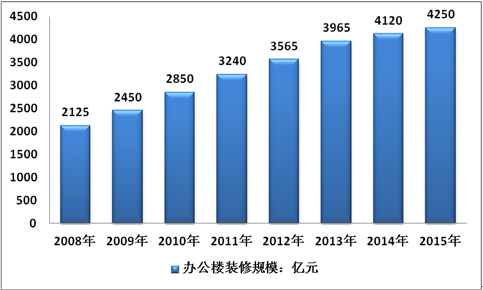

������ʾ��2015���҇��k�����ИIҎģ�s4250�|Ԫ��ͬ��2014���4120�|Ԫ���L��3.16%���������k�����ИI�b���Ј�Ҏģ���D��ʾ��2008-2015���Ї��k�����ИI�b���Ј�Ҏģ �Y�ρ�Դ�����_�Y������1.������ȫ�����_����ʮ���� ��������2015���҇��k�����ИIҎģ�s4250�|Ԫ��ͬ��2014���4120�|Ԫ���L��3.16%���������k�����ИI�b���Ј�Ҏģ���D��ʾ��

2008-2015���Ї��k�����ИI�b���Ј�Ҏģ

�Y�ρ�Դ�����_�Y������

����1.������ȫ�����_����ʮ���� ���Ͼ����������Ϸʺ͝������_��Ҏģ�c����ͻ��

2009-2015���Ї��k�������_����e����ͬ������

�Y�ρ�Դ��EREIS

����ȫ���k�����Ј������p�٣����_����eͬ�Ƚ�ʮ�������2009-2014�꣬ȫ���k�����Ј����m�U�ݣ����_����e��ƽ�����L���_20.6%��2014�귿�خa�ИI�����{���ڣ��k�������_����eͬ��������խ��2015�꣬�����_�l���O��څ֔�����k�������_����eͬ���D���齵��������10.6%�����ʮ�����ͬ���½���

�����IJ�ͬ�����k�������_��Ҏģ������2015�꣬�������������Ϻ����ɶ������ݺ�������_����e�I�ȣ�����200�fƽ���ף��@Щ���е����a�I�l�_�������k�����Ј��lչ���g������ꖡ����B���_����e�^С������10�fƽ���ף��@Щ����ǰ�ڹ�������������������ޣ�2015�����_��Ҏģ���@�ž���

�����IJ��������_����eͬ�����ف������Ͼ����������Ϸʺ͝������_����e���������K�ݡ����������B�����ͬ�Ƚ�������ɡ�2015�꣬�Ͼ����������Ϸʺ͝������_����e���������_����e����100�fƽ���ף��ȷ�ǰ�ڹ�����С�������^�ͣ�ͬ�r�������ھ���һ�w���lչ���ԣ�2015�����_����e��18.4�fƽ�ף�ͬ�ȴ�����L79%��������ԓ�ж��aռ���^�ߣ��ɵ����a�I�������k����������һ���r�g���Ԍ����ޣ������������ͬ�����������ɣ���hͬ�����L12%��������о�ͬ���½����K�ݡ����������B�����ͬ�Ƚ�������ɡ�

����2.����ȫ���N�ۻ�ů �麣�����ϡ����������@�� ��h���ȷ�����������

����ȫ���k�����N���@����ů��ͬ���D��������2009-2013�꣬ȫ���k�����N����e������������ƽ�����L���_20.5%��2014�꣬���خa�ИI�����{���ڣ�ȫ���k�����N����eͬ���½�13.1%��2015�꣬���߭h�����m���ɣ��ь�ʩ��ν�Ϣ���Ĵ�ȫ�潵�ʣ��c��ͬ�r�����aռ�ȷ������������I���ٰlչ�������k�����Ј�����������ȫ���k�����N����e�_2912�fƽ���ף�ͬ���D��������������16.2%��

�����IJ�ͬ�����k�����N��Ҏģ������2015�꣬�������Ϻ������ϡ��V�ݡ��ؑc�N��Ҏģ�^��100�fƽ���ף����B���ȷ��N��Ҏģ�^С������6�fƽ���ף��IJ������k�����N����eͬ�����ف������麣�M�����Q�^���������ơ�����Ĵ���AӋ��2017�꽨��ͨ܇���M�ٌ��ɞ�Ψһꑘ��B�Ӹ۰ăɵصą^��ֱ�������̘I�خa�lչ����֮�麣2014��ͬ���N�ۻ����^С��2015��ͬ�����ٸ��_731.6%���ڸ�������������ߡ����⣬����ͬ�����L��2��������ͬ�����L1.4�����K�ݡ��Ϻ������������u���Ϸʵȳ���ͬ�����ٳ����ɣ��ڴ������г����������^�ߡ�����h���ȷ��N����eͬ�Ƚ��������ɡ�

����3.�ֻ���һ�����д�lչ�C�� �ɶ��������ȳ��Б�ע�؎��ȥ��

�����������Ѓ��|���֘����׃��ƽ�� �ؑc���ɶ�����ꖿ����ʳ�30%

����2015��������Ѓ��|���֘����׃��ƽ�����ɶ������2013��һ��������m�µ����ĸ��������Ѓ��|���֘������r������2015��as��һ���������ˮƽ�^�ߣ������е������������_424.9Ԫ/ƽ��/�£����������к��ݡ�����Ͼ�������100Ԫ/ƽ��/�¡����������Ѓ��|���֘����׃��ƽ�����ɶ��ܿ����ʸ�����Ј������������Ӱ푣��������������Ψһ�����2013��һ��������m�µ��ij��У�2015����ļ������h�ȵ����ڸ��������������2.8%��

�����������Ѓ��|���֘ǿ�������r�ֻ���2015�꣬�ĸ��������Ѓ��|���֘ǿ�������r�������ؑc���ɶ������ǰ�ڹ�������������������ޣ����������ƽ�������ʾ���30%�������B2015�������������ڸ�������������ͣ����ڡ��������Ϻ��Ј����������ij��н�������ȿ����ʾ�����10%��

�������ݡ������ȳ��Б�ע�غ���ȥ�����

���������a�I�aֵ�c�k���������������P���ڴˣ��҂��õ����a�I�aֵ�����k�����������������u���������н���������������������������һ�����е����a�I�aֵ���������������У��ҽ����lչ���á������^���˲����{�������߂䌑�֘������������g�������н�������Ӌ���_����e�͵����a�I�aֵ�ڴ��������о�����ߣ�2014�����aռ�ȸ��_77.9%�������ͽ����������a�I�Y���߶˻�څ�ݸ������@��δ���k�����Ј��Ծ߂����L���g��

�������ݡ������ȳ��н�����������������������������������ע�غ���ȥ����档2014�꣬���������ήa�I�Y����2.2��55.6��42.2�����Եڶ��a�I���������k��������Ӱ��^��ĵ����a�Iռ���д��Mһ�������������н�����������I�������������|� ^��@�^�Uɢ�����������_��Ҏģ���^�Ј������������Ј���ȥ���������ɶ����ؑc�������������Ե����a�I��������������������������������������������ע�غ���ȥ����档

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2