-

2016���Ї���������Ј��F��������lչڅ���A�y

2016/9/11 10:56:39����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

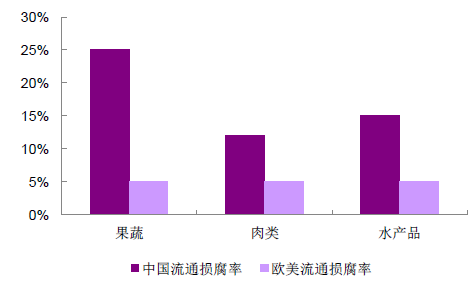

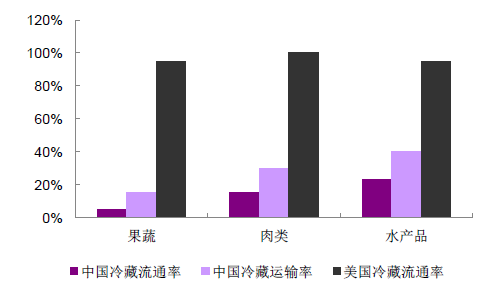

������ʾ���҇�ÿ�����M����ʳƷ���^10 �|����������Ҫ����\ݔ�ij��^50%����Ŀǰ�C�������ͨ�ʃH��19%�����W���������ͨ�ʿ����_��95%���ϡ�����r�aƷ�ĸ��p�������^�ߣ��H����һ�ÿ��ēpʧ�~�Ϳ����_��1000 �|Ԫ���ϡ�ͬ�r�����������ѽ��������҇�ÿ�����M����ʳƷ���^10 �|����������Ҫ����\ݔ�ij��^50%����Ŀǰ�C�������ͨ�ʃH��19%�����W���������ͨ�ʿ����_��95%���ϡ�����r�aƷ�ĸ��p�������^�ߣ��H����һ�ÿ��ēpʧ�~�Ϳ����_��1000 �|Ԫ���ϡ�ͬ�r�����������ѽ����������r�I����ƽ��3~4 ����\�ͺĕr�£���������ɞ��Ȼڅ�ݡ�

2015 ���Ї��͚W���r�aƷ��ͨ�p���ʌ���

2015 �����������ͨ�\ݔ�ʌ���

����һ���Ї���������F�����

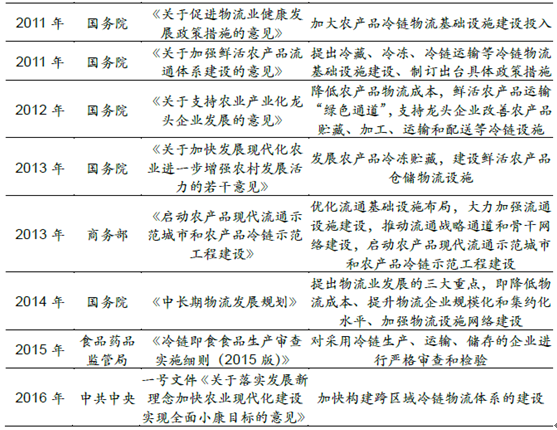

����1���������挦����������İlչ�߶���ҕ�������֧�����Ȳ���Ӵ��ڶ����ļ�������˽�ȫ�r�aƷ��������wϵ��֧������������A�Oʩ���O��Ҫ�� ������������ИI�Ŀ������ơ�

����������P���߲�����_

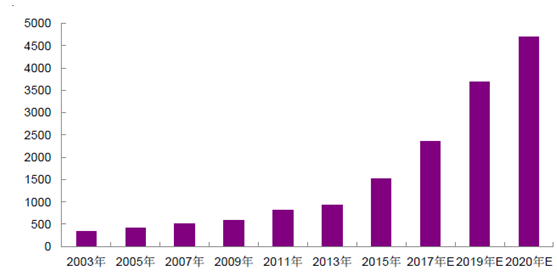

���������ߵĴ������M�£���������ИI�lչѸ�٣��N������ĝ��ڃrֵ���AӋ��2020 �꣬�҇���������ИI���Ј�Ҏģ�������_��4700 �|Ԫ����ͺ����ٌ����^20%����������ИI�����wƽ��ë������15%~20%֮�g��ҎģЧ���͌W��Ч���ķe�ۻ��S������������ʽ�������@���S���r�aƷ��ӹ��İlչ������ˮƽ�������������M�Y�����������������ӭ���lչ���S���ڡ�

��������ИI�Ј�ҎģѸ�ٱ��l���|Ԫ��

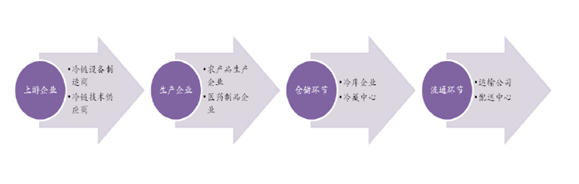

��������������Ŀ͑�����������������ͷ֞��ߌӡ���픿͑���߸���ֵ���tˎ������B�i������Ʒ�����������������������ʽ�����g�鹤�I��Ʒ�ͼӹ�������Ʒ���ك�����ʳƷ�Ҳ���������������ҵ��Ј���Ȼ����ʳ���������ˮ�a���Ӟ���ߡ��r�aƷ���Ҫ���\����ʽ�������܇�v��

��������������͑����

����Ŀǰ���҇���δ�γ�������������������wϵ����s90%�����80%��ˮ�aƷ��������ţ�̺Ͷ���Ʒ������߀���ڛ]����朱��C����r���\�N����һ���棬��������İlչ߀�H�Hͣ�����\ݔ�c��حh�����\�����M��Ϣ���g��������������wϵ߀���@���㣬�ܶ��\ݔ�^��߀�����ޱ�������ɻ�w��“������”�ķ��������g�b����������mȻ���ʳƷ�a�N�����r�Ժã������ڲ��֮aƷ���뼯�Q�Ј�����ɢ�u����朳��F���Д�F��

����2�����^����ͨ��������������ijɱ�Ҫ�߳�40%~60%���a�I朗l���Ԅ��֞����ε�����O�������̺���朼��g�����̣��r�aƷ���tˎ�����a��I�Լ������εĂ}���h������ͨ�h�������Ђ}�����\ݔ��Ҫ���^�ߣ������������������ijɱ���ͬ�rҲ�����ˮaƷ�ēp���ʡ�

��������a�I朸��h��

��������������w����ӹ�������A�أ�����\ݔ������N��ȫ�^�̡�����ИI�����������������죬����\ݔ܇���ك��O�������Oʩ�O�����档�����������Ҫ�Oʩ��������͜��������ġ����rʳƷ�ӹ����ģ���������N����������\ݔ܇��������й�ȡ�����������������Эh���У����������ĵ��Oʩ����Ͷ�Y����朽��O��ռ����Ҳ����ߵġ�

������������������w�����a���N��ȫ�^�̣������������nj����a���ӹ������桢�N�۵��^�̶��M�����̎�������w�������Ԅ��֞���Ă���ͬ�ļ��g�A�Ρ��� һ��Դ�^��������A�似�g�ͱ����A�似�g���������A���A�β����Ԅ���켼�g����������\ݔ�������܇���F·���܇����ؼ��b������ʹ�õ�����ģʽ�������\����Ϣ���g�������̓�M���������������朹���ϵ�y�����r�aƷ���ȫ�^���M�ЄӑB�O�ء�

�Ĵ����朼��g���^

e�A��������朼��g��һ�Դ�^����A�似�g�������A�似�g�ڶ���A���Ԅ���켼�g�����������܇����ؼ��b��������C�����������������朹���ϵ�y����

Ŀǰ��������I��Ҫ���õ���朼��g�������A�غ�����A�Σ����F����朹���ϵ�y�M��ȫ��ؿ���δ���İlչ�����Թ��ܞ�Ҫ�c�����M���ܽ�Q�������ɞ���������ИI�ļ��g����Ŀǰ�������ձ���������ǰ�С�����3�����������wϵ�Ї���ĜضȎ��˜ʣ����ձ����������ա��ձ���취����Ҏ�������Է֞��߂��ȼ��ĜضȎ�����ͬ��Ʒ�m���ڲ�ͬ�ĜضȎ����ض�Խ�͌��O��ͼ��g��Ҫ��Խ�ߡ�

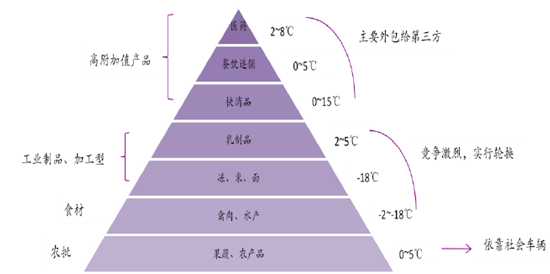

��첻ͬ�ضȎ������Ƀ������Ʒ

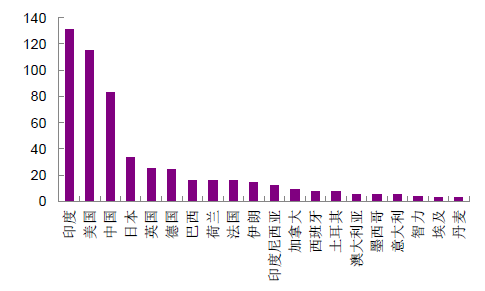

�ȼ��ضȎ��Ƀ�����ƷC3-2��~+10����ˡ�ţ�̡��~���ӹ�Ʒ���u�������~��֥ʿ��ˮ�����{��C2-10��~-2���r�~����������Ʒ�����~�����~C1-20��~-10��������������~��ӹ����F1-30��~-20��һ������衢�S�͡����ʳƷ������������߲�F2-40��~-30����������F3-50��~-40��һ����~��һ�����~ƬF4-50�����������~�������~Ƭ�����҇�Ŀǰ����쿂�������^8000 ���f�����ף��ɴ惦��3000 �f������Ʒ�� ���ܶ����H��������~�������A�أ�����������һ��ȫ����13 ��������������ѽ��ʬF��ÿ�곬�^10%�����٣��������L����ߵ��������䡢ӡ�ȡ��������Ї���

����2014 �꣬ӡ����������ѽ����^�������ɞ�ȫ����������������ć��ң�����������_��1.31 �|�����ף�����5%��ӡ���������С���������1.15 �|�������������������76%���������鹫��������U���������H��؎�f����IARW�������Ĕ����@ʾ��ȫ���������a�I����ǰ��λ�ķքe��ӡ�ȡ��������Ї���

2014 ���������������ȣ����f�����ף�

2014 ���������������L�ʣ�%��

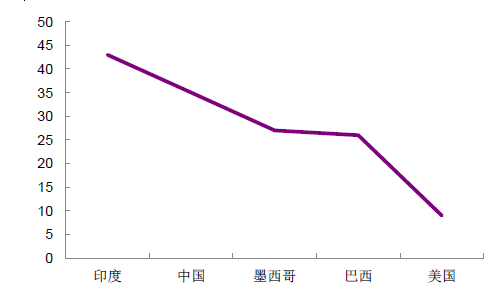

�����������Ї��˿ڱ��࣬���������һ���˿ڇ������ē�����ˮƽ���ڴֿɱȇ��ң��˾�����ݷe��0.1~0.3 ֮�g�������m��2014 ���ԁ��ɞ���о����˾����ռ������ߵć��ң����������������1.144 ������/�ˡ�

�����˾�����ݷe

�ȼ��ضȎ��Ƀ�����ƷC3-2��~+10����ˡ�ţ�̡��~���ӹ�Ʒ���u�������~��֥ʿ��ˮ�����{��C2-10��~-2���r�~����������Ʒ�����~�����~C1-20��~-10��������������~��ӹ����F1-30��~-20��һ������衢�S�͡����ʳƷ������������߲�F2-40��~-30����������F3-50��~-40��һ����~��һ�����~ƬF4-50�����������~�������~Ƭ�����҇����N���Ҫ����Y����졢��s�����ͳ��͜؎죬����ǰ����ռ���^�ߣ����͜؎�ռ�ȃH��0.2%��������샦�ص���ƷƷ������Թ��ߡ����ݺ�ˮ�a�������r�aƷռ���^�ߣ���Ӌռ�Ƚӽ�60%��

�҇�������ռ��

�҇���샦����ƷƷ�ռ��

�҇��ߴ�^����챣�������f����

�҇���챣�����ֲ��^��

�����҇�����ཨ�������o90 �������Ҫ�������䄩�������ڰ����Դ����������ը����ˬF���Զ�����̼����ϵ�y�����������ɞ�lչ������2015 ���҇����Ŀ��������^3000 �f������������ǰʮλ����I���Ե����������}��������

2015 ���Ї����ُ���Iǰʮ��

���������lչ����˾880000�����������}�����K�ꝙ�r�aƷ���F����˾422850�@�^���l�Ј�ɽ�|����Q���F����˾300000�@�^���l�Ј��������x�ݬF����������˾280000�����������}��������Ԫ��������˾260000�����������}���ؑc�f���䃦��������˾255200�����������}�������f����H�r�aƷ�����ɷ�����˾250000�����������}��������ԭ�ļ�ˮ�a�����۹ɷ�����˾250000�����������}���s�c�������������˾210000�����������}�����ɹ���ţ��I�����F���ɷ�����˾208333ʳƷ���Q����ͨ�^���ȸ�ʡ�е�������Uƽ���r���҂��l�Fһ���������Ϻ���ƫ�h�^��V�����½��ȵص����U�r���^�ߣ���������^�ן�ĵ^�纣�ϵ�������U�r��Ҳ�����^�ߡ�

���ȸ��^������Uƽ���r��һ�[

�^������Uƽ���r��Ԫ/�����죩�^������Uƽ���r��Ԫ/�����죩������h�ԃ� 3.2-3.5����h��2.2-2.8���K3-3.3���2.5-3����2.8-3.3�ӱ�2-2.5�|��1.8-2.1�Ϻ�4-4.5����1.8-2�V�|3-3.5����3��5������1.8-2.2�ຣ2��5������2.8-3.2ɽ�|2���C3-3.5ɽ��2.5-2.8�V��3-5�����e�^6-7���3�F��3��4���Ĵ�2.5-3.3����4��5���½�5����2.5-3����2-2.8�������Ѕ^ 4-5������2.5-3�㽭2.3-3�����r�� 2��������3.5�ؑc3.3-3.4����2.7-3�������� 1.8-2������2.8-3.3����ͨ�^ȫ������������U�r��ij���{�飬�҂����Եó����½YՓ��

������U�r�����{��ó��ĽYՓ

��̖�YՓ�YՓһ-18��������U�r�����F��-18����씵������YՓ�����ֵ^������U�r��ÿ��ÿ�����M�_ 4 Ԫ���ϣ���̡��������̙z�����}������M���_��5 Ԫ�����YՓ�������ԏ��ĵ^������U�r������YՓ��ȫ�����ȫ�������s��ȫ���һ���������YՓ���\�I���õ����ʹ�����_�� 80%~90%����Ŀǰ�҇������ИI���ж��^�ͣ���δ���F���г������������ľ��^������ǰʮ����朂}���\�I��ռ�����Ј���10.5%��ǰ��ʮ���\�I��ռ17.3%���\�I��ɢʹ����I���Ԟ������o���γ�ҎģЧ���M�Ѓ����{�ȣ��������ИI���w��ӯ��ˮƽ��

�����������ؘI�lչ�Ļ��A�������朵���Ҫ�M�ɲ��֡����r�I���y�㣬��2020 ���҇����˾��߲�ռ�����ڬF�е�370 ������A��߀Ҫ����30 �����������t��Ҫͨ�^��߆ήa�͜p�ٓp�Ľ�Q�����⣬�ك�ʳƷ�Įa����20%���ٶ��f�����������������35%�ĸ��ٶ����L���h����ȫ��9%��ƽ�����L�ٶȡ�δ���S����ʳƷ���ك�ʳƷ����������������҇�������������Ȼ�����^�ߵ�ˮƽ��

����4��������朻��A�Oʩ�����܇�lչ�A�ڌ����١��������܇����會ɷN��������A�Oʩ������ڰl�_�^���O��uͣ��������܇���w�w����Ȼ�^С��

����2015 ���҇����܇���N���_��1.8 �f�v��ͬ�����L��9.65%�������Ї���܇���g�о����ĵĽyӋ�Y�ϣ�2000 ���҇����܇�N��ֻ��3900 �_���ң�15 ���g���˽�5 ����CAGR ���^10%����2015 �����܇�N����ǰ�������C�S�N����r�������������������܇���c���܇���|�L����܇���A����ռ������ȫ�����܇���N����61.48%��

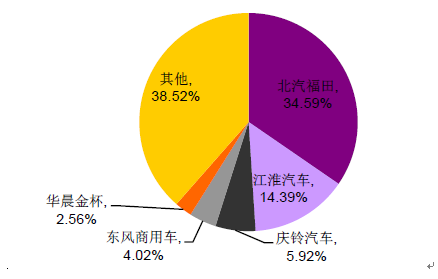

�������ڸ��b܇���a��I�У��҇����܇��Ҫ�֞�������ꠡ���һ����ɺ��ϱ��ܡ��м����F���������w�����ϼt���ļ���I���ڶ���꠰����������⡢������⏡�悽��w�Y�������ɴ���悽����w�M�ɡ����������Ҫ���طN܇���b�S��С����I�M�ɡ�Ŀǰ���Ї����д�С��100 ����I���a���܇���������c��I����10 �ң���С����I�Ӷ࣬�����ИI���c��I���Y�|����R��

����2015 ���҇����܇�N��ǰʮ���ĸ��b܇���a��I�N��ռȫ�����N����26.01%���ʬF���ИI��ɢ�����c��

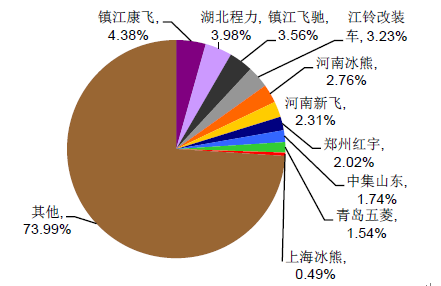

2015 ���҇����܇�N��ǰ�������C�S��

2015 ���҇����܇�N��ǰʮ�����b܇���a��

�����҇�����\ݔĿǰ�Թ�·���������AӋ2020 �깫·���܇�Ј����_��41 �|Ԫ��δ�������CAGR ��5%���ҡ��Ĺ�·���܇�F�ڵı������������Ј��������^8 �f�v���S����·�\ݔ�������ĭh�����}�Լ�؛�\˾�C�ù���ȱ���}�ij��F���F·�\ݔҲ�S֮ӭ���lչ���C��

2010~2015 ���҇���·���܇��������������

�������܇�ı������д�s��3 �f�v�������܇��5 �f���v������܇�����܇�ڇ��ȅ^�������ֲ��гʬF���c�����Ƶĸ�֣��A�|�ȵ^�������܇�ܶ��ձ��^�ߣ��@Щ�^�ձ齛��Ҳ���^�l�_����������ˮƽ�����Mˮƽƫ�ߣ���ʳƷ�|���Ͱ�ȫҲ������ҕ��

�҇��ߴ�^���������܇���������v��

�҇��������܇�������ֲ��^��

�����M�܇������܇�N������������F���^�����L���������܇ռ؛�\܇�ı����������͇�����������^���ࡣ��ռ���_��3%��Ӣ��2%������1%�� ���Ї��H��0.3%��

���������܇ռ؛�\܇����

����������朷����ṩ����Ҫ��8 �N�̘Iģʽ���քe���\ݔ�͡��}���͡����������ԡ��C���͡������͡�������͡�����ͺ����W+�͡���Ŀǰԓ�Ј��ĸ����߿��Է֞��Ĵ���քe���ɂ��y������I�D�͡����a���Խ��ԠI����朲��T�����I��朷����̡�������朾��^�և�����I�O���ĺ��Y��I��

�Ї����������Ҫ��8 �N�̘Iģʽ

�����B������I�\ݔ���ԏ���؛��͜��\ݔ�I�՞����������ɾ��\ݔ���^�������Լ����������p�R�������s�c���������s�����}�����ԏ��µ͜}���I�՞�������͑��ṩ�͜�؛��桢���ܡ����D�Ȃ}������̫����朡��շ�˹�����������ԏ��³��е͜}��������һ�w�I�� �����������о����Ϻ������졢��������C�����ԏ��µ͜}�����ɾ��\ݔ�Լ��������͵ȾC�ϘI�՞����������䡢�Ϻ��V�¡������������������r�aƷ���l�Ј������w���µ͜} ���I�՞������ɳ�ޡ������r�aƷ�����K���㡢����������������IJ�ُ�_ʼһֱ���K�������^���ṩ �͜��\ݔ���ӹ����}�������ͷ��գ�Ȼ���ɷ��N�W�j�ѮaƷ�͵����M�����еČ������̣������̣������̣����N�̣� �B��һ�����w�Ĺ��ܾW朽Y���Ї�����h�����С��r����朡���S���\����ҷ����� ������SYSCO��US FOOD�������Ҫ�����r����̼��ṩ�O�����͵� ���r���������r�䡢���|���ҡ���ܿ��\���W+���Դ������W���g��IT ���g�����У��ں��������ڡ����U����ֵ���գ� ����“���W+�������”������YԴ����ƽ�_����R�ס��a����5�����r��̳ɞ�����������c��������������Ӱ푣�15 �����r����Ј�����Ҏģ�_497.1 �|Ԫ�����L��80.8%�������r�aƷ���ۿ��~��ռ�ȃH��3.4%��δ�������^����L���g����һ���棬2015 ����N�����r�WُƷ�TOP3 �քe��ˮ������Ʒ���������Ʒ������ԣ����r����ИI�Ļ��Ҳ������M���r���͵��M�������r���ͮ��յ��_���ѽ��_��52.5%������ȵ��_�ʳ��^2/3��

�Ї����r����Ј�����Ҏģ�����L��

�Wُ�Ñ�2015 ��Wُ���r�Ŀ��f�r�L�ֲ�

�����S�����r��̮a�I���d����������I�õ��˸��ٰlչ��Խ��Խ������������I�_ʼ�Lԇ�����r�����I�֣��������Խ�������I�Լ�������������I�����a��ͨ�^���������ݡ���ȫ�ķ�ʽ���aƷ���f�o���ε����M�ߣ� �����Ñ��w

����ͬ�r�����r��̱���������I������һƬ�{���������������I���M���Ј����c��ͬ�������پ��^�����������r��̣�����Ͷ�Y�����r���ٶ�Ͷ�Y�мZ���I�W���vӍͶ�Yÿ�Ճ��r�����r��̳�BAT �������һ�I���Y�������r�ڣ�2015 ���°����мZ���I�W�����r�䡢ƴ��؛���B�ܵ��Y����A���������������r�@�ø��~���Y�����r�����һ���Y���Ј��ķ��s�����������a�I�ĸ��ٰlչ��δ���������̘Iģʽ�ϵIJ���ӄ��ИI��ϴ�ƣ��������µľ��^��I��

���r����I����I���Y��r

��I���Y���~Ͷ�Y�����Y݆���r�gδ������ǧ�f��Ԫ��֪������˾B ݆Jan-15���r��7000 �f��Ԫ����Y����状���Ͷ����D�Y����C ݆Sep-15�мZ���I�W2.2 �|��Ԫ�ٶȡ�̩���ˉ��IͶC ݆Oct-15ÿ�Ճ��r2 �|Ԫ������vӍ�����̄�Ͷ��B ݆Nov-15ƴ��؛5000 �f��Ԫ�����Y����IDGB ݆Dec-15�����r2.4-2.8 �|��Ԫ����Ͱ͡�KKRC ݆Mar-16������@�s 1 �|��Ԫ���|�IͶ/���{���ޡ���Ͷ����D ݆Apr-16�������o�Ɇ������r��̎�������������a�I�İlչ�������Ɇ����r��̏S�̪����Г��������r�о߂��ИI����������ɏ��A�䵽�N��ȫ���w�ďS�̣����\ݔ���I��ɢ�y���γ�ҎģЧ������˿��õ�������������������ИI���ϝB��Ŀǰ�������γɰ�����S���\ģʽ�����|�̳�ģʽ�������r�����ģʽ�;�ҷ�����ģʽ�ڃȵ��ķN�������������ģʽ��

�ķN�������������ģʽ

ģʽ���Q���c���w������S���\ģʽ���f��I�_������Ј�������S�������T�ꡢ��̵��YԴ�������rʳƷ�ṩ�����\�ɾ������\�}�������\լ�䣬���r�N�ۣ�����朽��ڵ�һվʽ��Q�������F��S����4 �lʡ�H�ɾ���6 �l���H�ɾ���120 �v�������\܇��7733 �v������\܇���|�̳�ģʽ����_������Ј�15 ��1 �£����|�M�����r����Ŀ�M��15 ��11 �£����|��������������|ƽ�_�u�ҡ����r��ֱ���ȫ���_�������r����� ģʽ���y����Ʒ�����̺� O2O ���r����朷��������_������Ј���λ�����r����朽�Q�����\�I�̣������� �I������K�����M���ṩ�\ݔ�͂}��һվʽ������ҷ�����ģʽ������������������ṩ�ӹ������b�����լ���“һվʽ”���ա��F���_ͨ�������V�ݡ��Ϻ����ɶ�����朼�ɢ���ģ������ϰٗl��朸ɾ���լ��ɸ��w25 ��ʡ�ݵČ���100 ������������Ŀǰ�����A��h��ȱʧ�����I��ɢ���\ݔ�W�j���ȱ����Ч��Ϣ����ϵ�y���҇���朳ɱ��^�ߵ���Ҫԭ���҇������������Ǟ�10%����������ʞ�8%�����l�_������朵������ʿ����_��20%~30%��δ������������Ƴɱ���������Ʒ�p�����Ǹ���I��Ҫ˼���Ć��}�������@����������������L�ڰlչ�õ���Q��

�҇��Ͱl�_�������ˮƽ����

���������������p������朳ɱ�ռ���ɱ���������������l�_����-5%50%20%-30%�Ї�10%25%70%8%���������Ї���������ИI�lչڅ���A�y

����1��Ŀǰ��������ijɱ��������^���F�����СС�������I�lչ�ܿ죬���ܴ˼s��ӯ��ˮƽ�������ߡ������r�aƷ��̽ӽ�4000 �ң����ЃH��1%ӯ���������Ǵ������ӯ��������Ӱ��^����أ���Ҫ�����Ҫ�����朗l���ɱ��������^�L��

Ŀǰ���r���ӯ��ˮƽ�^��

�������F����������ɱ���Ҫ�����\ݔ�ɱ����}���ɱ������ɱ������ɱ��M�ɡ������\ݔ�ɱ��c�}���ɱ���ռ�����^�����ɱ��ı��������^С�����˹��s�ɱ�����Щ��С��I������“���”�ķ�ʽ������——�ó����\ݔ��������\ݔ�����®aƷ�|���ܓp���҂��J�飬���ͳɱ����P�I�����γɺ�������Ч�����朡��\ݔ�^���У���I��ᘌ���ǰ��������İlչ���e�O�lչ��Ʒ�NС������С���M�C��܇���M���Ј�����Ʒ�NС����؛Դ�\�͵��������������A�Σ���I����ᘌ����|�ژO�̮aƷ�Ĵ���Сӆ�Ρ��������;W�c�����s�r�g���Ȇ��}����ȡ�ϲ�Сӆ�Ρ��������;W�c���ϲ���ͬ�aƷ�ĕr�g���������\ݔ�ɱ������ڎ����ƣ���I��Ҫ�M���ܵؽ����������ʣ� ���������Ϣϵ�y��ƽ��؛Ʒ�^�ں�ȱ؛�ėl���´_�����ӆ؛�c��

�������ȵ����������Ҫ�����ڹ�·�\ݔ���棬�����ա��F·���\ݔ��ʽ߀̎�����A�Ρ������҇���ͨ�\ݔ�w�|�ĸ��ͻ�ƺ��F·��������Ӵ��O���ȣ� ʹ�����F·�м~��߅����������Oʩ���ش�Ͷ�Y�C������Ό��F�\ݔ���ߵĶ��ӻ����ɞ��µ�˼���c��

�����\ݔ���߃�ȱ�cһ�[

�\ݔ��ʽ���cȱ�c�m����r�����\ݔ1.�\ݔ�ٶȿ�2.��ȫ�Ը�3.�aƷ���bҪ���1.�\ݔ�ɱ���2.�d�\��С3.�ܚ��l��Ӱ푴�4.���_�Բ�1.�r�g�����ԏ����r�����aƷ���]����2.�߸���ֵ�����|����С�w�e�aƷ3.�o����Ԯ���Y�F·�\ݔ1.�\ݔ������2.�\ݔ�ɱ���3.�\ݔ�ٶȿ�4.�h��Ӱ�С5.�m���ԏ�1.�`���Բ�2.�\ݔ�r�g�L3.؛�p���^��1.�������aƷ2.���������r�g�ԏ����ɿ��Ըߵ�һ��؛����طN؛����·�\ݔ1.؛�p��2.�C���`��Ɍ��F“�T���T”1.�\��С2.�\ݔ�ܺĸ�3.�\ݔ�ɱ���1.�����x�����\ݔ2.�a���㕽������\ݔ��ʽˮ·�\ݔ1.�\ݔ������2.�\ݔ�ɱ���3.ͨ�����ܺ�1.�\ݔ�ٶ������r�g�L2.����Ȼ�l��Ӱ푴�3.���_�Բ�1.������؛��ļ��b���\ݔ2.���������H�Q���h�����Y�\ݔ������һ���棬�����I�ڮaƷ��ͨ�^���п��Բ��ø������M����ؼ��g�_���aƷ���|���Ͱ�ȫ�����\���к����|�����z�y���g������A�似�g���ӑB�O�ؼ��g�ȿ��Խ��ͮaƷ�ēp���ʣ������\��Ч�ʡ�

����^���п���ʹ�õ����M���g�����P�O��

�����h�����P���g���P�O�����P�W�����a�ӹ��h�����似�g�����ؼ��g�����似�g��ʳƷ�ӹ���ˇ�ك��C������O�䡢���� �O�䡢�l���O�����䡢ʳƷ�ӹ��� �Cе�OӋ�c�����\ݔ�h�����似�g����Ӽ��g�����似�g�����ع��似�g��ؼ��b�䡢��ر����䡢��ر���܇�������O���ؿء����������b ���\ݔ����h��ʳƷ�A�ع�ˇ�����似�g�� ��Ӽ��g����С����ء�������� �؎졢���չʾ��������ع��}���������}���� �g�c�����N�ۭh��ʳƷ�A�ع�ˇ�����似�g�� ʳƷ�|���z�y���g��؎졢���չʾ���N ����ع��}�����ؿء��N���������⣬��I߀����ͨ�^�������\ݔ������Ϣϵ�y��f�{ӆ��̎�����\ݔ�����͡����\�̹������\�����������ι��������Ց��������Լ���؛�����ȘI�խh�����ӏ���I�����w��Ч�����������ijɱ���

�����ڝM����朮aƷ��ȫ�����������|����ǰ���£���δ��_�ИIӯ�����g�ɞ����I˼���Ć��}�����˽��ͳɱ��⣬��߂}�������D���Լ�̽����ͬ����ģʽ��������������������;W�j�wϵ����������Iӯ���Ŀ���ጷš��ɴˁ������������\�I����ˮƽ�����·���ģʽ�������ú����M����Ϣ���g�� ��һ�l�ɳ��m�lչ�ĵ�·��

������ǰ���ȵ�����������Iģʽ���Է֞������քe�����д�͑��͵���졢�������l�Ј��͵���졢���нK�˳����͵�����������ġ������r�aƷ���a���͵���졢���Б��ԃ����͵���졣����N�\�Iģʽ�����������c���I���ݸ��в�ͬ�����R�I�ȵĸ��������̶�Ҳ�����^�e��

������������ИI��I��ӯ��ģʽ����

�\�Iģʽӯ��ģʽ���I���������������д�͑��������쌦�����U���Ѓ������������F����؛�������Ľ���S�o������������͡�ȫ���]ʽ�����c�����ИI��͑��ĘI���_չ�^С�������l�Ј�����������쌦���� �U������Ѓ��bж���պͽ���Ӌ����һ���������l�̵����롢�Ј���ֲ�c���������wƷ���c�I�N���ԡ���䁺�������Oʩ�S�o������нK�˳�������� ���������ԠI���������ڳ��нK���u���đ����B�i�U�����u���������������ơ����w�I�N�����ϣ���������ُ��h�����̓r����Ʒ�N���ݓ��д����K�����M����С�����r�aƷ���a���� �����쌦�����U��̎�����r�aƷ���a�أ���ֱ�Ӟ鮔���r������I���ṩ�ͽ��������������Б��ԃ���������������U�͌�� �a�N����͵ط����������Ŀ�������x ַ�����졢�\�I�����ա�ˮ���Դ���lչ�a�N�ȷ���ă������������]�������������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2