-

2016���Ї������ИI�lչǰ�����Ј�Ҏģ�A�y

2016/9/9 10:58:49����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���҇������ИI�aֵ�� 2014 ����ͻ�� 1000 �|Ԫ���Įa�I�Y�� ������2013 �����Ӱҕֱ�����P�Ј�ռ�Ȳ��� 20%�������I��֪�� IP �������ȟo�ף����η�����Ʒ�a�I�У� ���}���@ռ�Ƚ��룬��Ʒ������Ʒ���@�Ñ�ϲ�۶ȵ��Ј�������ʮ�����҇������ИI�aֵ�� 2014 ����ͻ�� 1000 �|Ԫ���Įa�I�Y�� ������2013 �����Ӱҕֱ�����P�Ј�ռ�Ȳ��� 20%�������I��֪�� IP �������ȟo�ף����η�����Ʒ�a�I�У� ���}���@ռ�Ƚ��룬��Ʒ������Ʒ���@�Ñ�ϲ�۶ȵ��Ј�������ʮ�ְl�_��

�҇������aֵ��ͻ��ǧ�|Ԫ

�҇������ИI�a�I�Y��

�������ձ��������Ą����a�I�ɹ��İlչ���������o�������аl�_�������Ј���Ȼ���xȡ�۽z����ă����� ����Ʒ�ľ��� TV �Ӯ����Ӱ��Ӱҕ��Ŀ���҇������Ј��lչ�^�������������I����ɹ����s־��֪������� ������ 2006 �꣬���������Ј��hС�� TV �Ӯ����S����ý�w������׃��vӍ�����������⡢�����ȾW�j���� ƽ�_�d�𣬇���ݔ�������õ��O��������������Ļ����O�y�yӋ������2016 ���ϰ��꣬�҇��W�j�����Ј�Ҏģ �_�� 70.3 �|Ԫ��ͬ�����L 77.1%��

�����ձ������İlչ���v�����ΔU���r�ڣ�����������׃��Ӱ��� �h���ձ��Ӯ��ڰlչ����һֱ�� TV �Ӯ����������Һ��҇��Ӯ��lչ����һ�ӣ����ܱ�������׃�ͯ����ʮ�� �o 80 �������ռ����ձ��Ӯ��a�I�_�����µ��Ј������������� TV �Ӯ����� OVA �Ӯ��ڕr�L��ȡ�ķ� ���ܵ������^�٣�������������߂���ߵı��F���ɶȣ���u�ի@��������Ј���ϲ�ۡ�

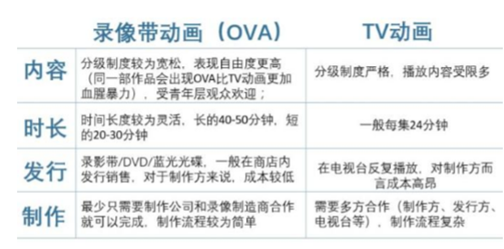

OVA ��ij��F���ձ��Ӯ��Ј�Ҏģ�U��һ��

�ձ� OVA ��Ӯ��� TV �Ӯ��Č���

���������@ʾ��2015 �� �҇����W���֙C�W���ѽ��p�pͻ�� 6 �|�����W�������֙C���ռ������˄����l���������Ի��W�������� ý�w����ƽ�_Ҳ������������׃�����ֵ��Ñ������_ʼ���l����2���Ñ������������H׃�w�|�l�����a�I ���M����90 ����ܶ���Ԫ�Ļ�Ӱ푣��S���@����Ⱥ���M��������u�����������a�Iӭ��׃�F�D���c����3���a �I��������������ИI���Cȯ�����°�������AҊ�İlչڅ�ݣ������Y�������M������a�I�������� IP �r���� ����������r�����˺�֮�£��҇��vӍ������������ȸ������ý�wӭ���lչ��r�����vӍ�����ć������� �� 2013 ��һ���ȵ� 1.2 �f�ಿѸ�������� 2015 ������ȵ� 2.4 �f�ಿ���������ȳ��^ 40%��

��ý�wƽ�_�µć����� 2 ��ʱ��l�����L��B

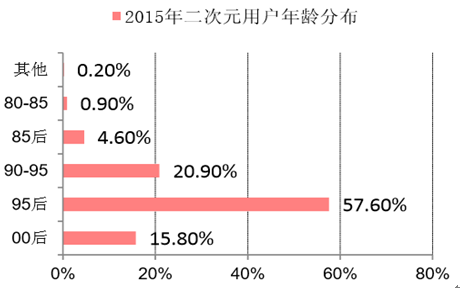

����Ԫ�Ñ��� 90 ��ռ���_ 94.3%

����Ŀǰ�҇������a�I�Ŀ��aֵ�ѽ����^ 1000 �|���Ի��W��������ý�w����������ʹ���҇������a�I���� �Һ��̘Iģʽ�������ؘ������c�������L�^������ձ����酢����ͨ�^�����I��Č��ȁ������҇� �����a�I�Ј����g��

������1��GDP ���棺2015 ���҇� GDP �� 67 �f�|���ң��ձ��� 4.6 �f�|�����҇� GDP ���ձ��� 2.2 ������ �]�����ٲδ�����ܔU�� 4 ����

������2���Ӱ�a�I���ȣ��ձ��Ӱ�a�I�� 10 ��Ʊ���s 2000 �|��Ԫ�����L�ʎ��� 0���҇��Ӱ�a�I 2015 �� Ʊ���� 440 �|����ţ����L�ʞ� 48%�����ع�Ӌ�����ӰƱ���컨���� 800 �|����ţ��t�҇��Ӱ�a�I�s���� �� 6.7 ����

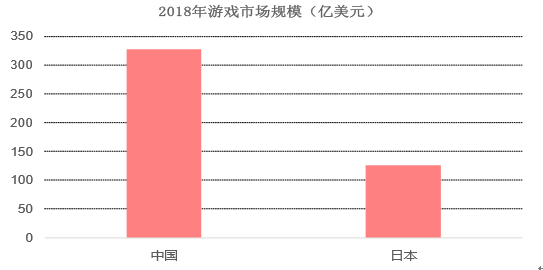

������3���Α�a�I���ȣ����� Newzoo �l���Ĕ����@ʾ 2014 ���ձ��Α��Ј�Ҏģ�� 120 �|�����҇��Α��� ��Ҏģ�� 180 �|���𣬿��]�����L�ʲ�ͬ�����AӋ 2018 ���҇��Α��Ј�Ҏģ�s�� 328 �|����ͬ���ձ��s�� 126 �|���𣬄t�����Α��Ј�Ҏģ�s���ձ��� 2.5 ����

���������������N�ڏ�Ȝy�㣬���Ȅ����a�I�Ŀ��g��ԓ���ձ������a�I�aֵ�� 2.5-6.7 ����2014 ���ձ��� ���a�I�aֵ�� 2.1 �f�|��Ԫ��1250 �|����ţ����t�҇������a�Iδ�����g�� 3000 �|-5400 �|֮�g�����������} ���@����

�Ї��Ӱ���ձ��Ӱ�Ј����g����

�Ї��Α���ձ��Α��Ј����g����

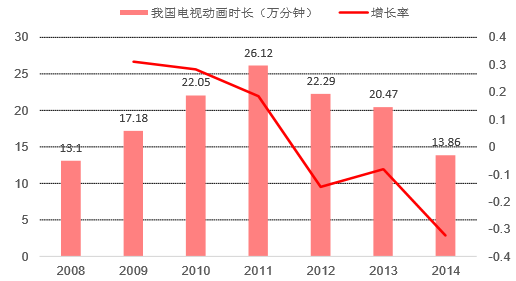

����2014 ���҇����^ 90%���ϵ� TV �Ӯ���ᘌ����׃�ͯ������ �������H���Ŀ���mȻż�����ܳ��]��ϲ����ȼ������F�������w�����ҕ�Ӯ��|�����ߡ��������ҕ�_�� ��l���������wϵ�£��Ӯ��������g���ޣ�������ܱ�����V�ij����˹�Ŀ�����ׄӮ������ܵ��ҕ�_�Ěgӭ�� �������a�N�£��ҕ�Ӯ��r�L���������ӣ����ǹ��^����ı��������ИIӯ����r������������ 2011 ���_ʼ�� ���ҕ�Ӯ��r�L�����»���2014 �겥���r�L�H�� 2011 ���һ�����ҡ�

���a�ҕ�Ӯ�����Ե������

2011 ���ԁ��ҕ�Ӯ��r�L�����½�

�����҇������a�I�lչ��������u��“�����aƷ”����“ȥ������Ʒ”�ĵ�·����ϲ�����c��̫�ǡ�ƽ���H 1.2 �|��Ʊ�������ܳ��]��ƽ�� 2.7 �|Ʊ����������ʥ�w�������F���|׃��Ʊ�� 9.56 �|�����@֮���~���ġ���һ�ο����ˇ������M������“ȥ����”�ɞ��ИI�������õ���Ʒ��ԴԴ�����ӿ�F�����������a�I��ֵ ��������������

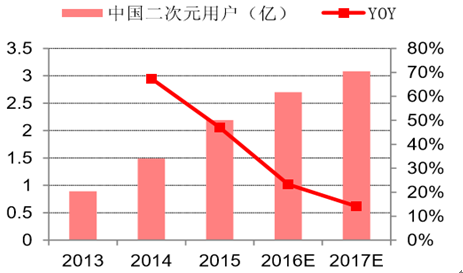

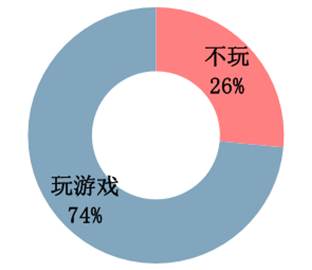

����2015 ���҇�����Ԫ�Ñ��_�� 2.2 �|�ˣ��AӋ�� 2017 �ꌢ���^ 3 �|�ˣ�������Ԫ�Ñ��е��Α����ռ���_�� 74%�������Α���Ժ���һ� Ⱥ�w���������I���һƬ���g�ܴ���Ј����������^�ǎ�Ĕ������Ԅ����� IP �� IP �����ռ 18%�������ѳ� �����׃�F����Ҫ�������S���������d�𣬇�����������Ҳ������Խ��Խ��Ҫ�Ľ�ɫ��

2017 ���҇�����Ԫ�Ñ� 3 �|

2015 ���Ї�����Ԫ�Ñ����Α�����_ 74%

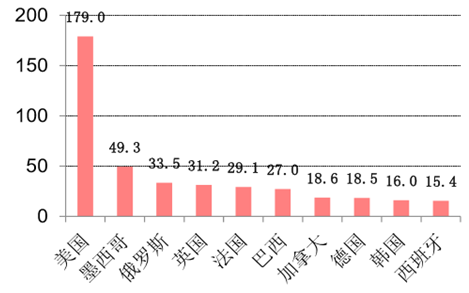

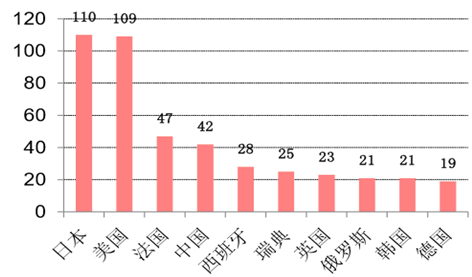

�������� Research and Markets ���о���ȫ��M�x�����a�I�aֵ���_ 2200 �|��Ԫ�����������a�I�aֵ�ѳ��^ 5000 �|��Ԫ��������ȫ����ЏV�����ܱ���Ҳ���M��ȫ���İlչ���� 2010-2014 ������Ӱ��ƽ���^Ӱ�˔��� ���������_�� 1.79 �|�˴Σ�λ�е�һ���������ҵ�ƽ�������˔���С�� 5000 �f�˴Σ��� 2010-2014 �����g�Ą����Ӱ�a���������ձ�������λ�е�һ�͵ڶ����a�������^�� 100 �������v�˰���İlչ�����������ԾS�� ���^�ߵĮa���������Ӱ���^���е��ܚgӭ�̶�Ҳ�ܸߡ�

�����Ӱ 2010-2014 ƽ���^Ӱ�˔������f�ˣ�

2010-2014 �����Ӱ�a��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ԭ��������2025Ʒ���������M�ߵؘ���Ʒ�����l�����d���

- ���������e��ʳ���Ƃ��y߅�磬�p�������L�I�N�D��

- �ٵÄ�ˮ���p�߶����g�ƾ� ���ܸ߶˶��ƃrֵ�˗U

- ε�{���������ҹ�ͬ���o��MUJI�oӡ��Ʒ�����Є�����f��

- ���A��ժ��ȫ��������λ

- ̽Ұ���OӋ���O�Ĭ���L���҂������u�aƷ�����Dz�������cɽҰ֮�g���Ƕ�

- �ط���У���á���˼���n�����O�����ؾS��

- ������ɵ��������r������ИI�ġ��ʵ��ߡ�

- �мZ�����朄��µĵ�߉�������Ӟ�����Q���H���}

- ǰ������I�������w�lչ������� �N������ͬ�����L�ٷ�֮���c��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2