-

ȫ��v�η��خa(ch��n)����ĭ������������������ʾ

2016/9/6 10:38:27����Դ:��ƽ���^�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ����ԭ��(bi��o)�}��ȫ��v�η��خa(ch��n)����ĭ������������������ʾ �������خa(ch��n)�����о�֮�ˣ��ģ��������^�Ν�ƽ (li��n)ϵ�ˣ��R������(d��o)�x��������2014���A(y��)�yA�ɡ�5000�c��������ԭ��(bi��o)�}��ȫ��v�η��خa(ch��n)����ĭ������������������ʾ �������خa(ch��n)�����о�֮�ˣ�

�����ģ��������^�Ν�ƽ (li��n)ϵ�ˣ��R����

������(d��o)�x��

����������2014���A(y��)�yA�ɡ�5000�c���lj�����2015���A(y��)�y��һ�����r��һ���������خa(ch��n)������֮ĸ��ʮ��Σ�C�Ŵεخa(ch��n)�������о���ȫ��v�η��خa(ch��n)����ĭ�Ĵ����������ZȻ��������ʾ������1923-1926���������_���_(d��)�ݷ��خa(ch��n)��ĭ�c��ʒ�l��1986-1991���ձ����خa(ch��n)��ĭ�cʧȥ�Ķ�ʮ�ꡢ1992-1993���Ї����Ϸ��خa(ch��n)��ĭ��1991-1997��|�ρ����خa(ch��n)��ĭ�c�������L(f��ng)����2001-2008���������خa(ch��n)��ĭ�c���JΣ�C�����²����矟���q��׃�w���Բ�׃��

����ժҪ��

�����v�^ȫ��vʷ�ώ״��ش�ķ��خa(ch��n)��ĭ�¼����҂����Եó������c��ʾ��

����1�����خa(ch��n)������֮ĸ���Č���(j��ng)�����L�Ď��ӿ����oՓ�ڰl(f��)չ�Ї��ң�߀���ڰl(f��)�_(d��)���ң����خa(ch��n)�I(y��)�ں��^��(j��ng)���ж��������P(gu��n)��Ҫ�����á�ÿ�ν�(j��ng)�����s���c���خa(ch��n)���ӵ����MͶ�Y���P(gu��n)����ÿ�ν�(j��ng)��˥�˄t���c���خa(ch��n)ȥ��ĭ���P(gu��n)������1991��ǰ����ձ���1998��ǰ��Ė|�ρ���2008��ǰ�����������ؔ��Ч��(y��ng)�����ڵ��͇��ң����خa(ch��n)��ֵһ�������GDP��2-3�����ǿ�׃�r��ؔ��������50%���@�ǹ��С����С���Ʒ�Ј����ղ�Ʒ�Ј��������Y�a(ch��n)�Ј��h(yu��n)�h(yu��n)���ܱȔM�ġ����ձ�������1990���ձ�ȫ�����خa(ch��n)��ֵ��������5������ȫ����п���ֵ��2�����H�|�����ĵr���ஔ(d��ng)������ȫ�������r�����Ї����������خa(ch��n)Ͷ�Yռȫ����̶��Y�a(ch��n)Ͷ�Y���ķ�֮һ�����خa(ch��n)���P(gu��n)Ͷ�Yռ��һ�룬ȫ�����خa(ch��n)��ֵ�s250�f�|Ԫ����2015��GDP��4�����ң��ǹ�����ֵ��6����

����2��ʮ��Σ�C�Ŵεخa(ch��n)�����ڷ��خa(ch��n)������֮ĸ������(j��ng)�����L��ؔ��Ч��(y��ng)�о��Ӱ푣��������ǵ��͵ĸ߸ܗU���T�����ȫ��vʷ�ϴ�Ľ�(j��ng)��Σ�C���c���خa(ch��n)���P(gu��n)�����磬1929���ʒ�l�����خa(ch��n)��ĭ���Ѽ��S����y�ИI(y��)Σ�C���P(gu��n)��1991���ձ����خa(ch��n)���P������ʧ��Ķ�ʮ�꣬1998��|�ρ����خa(ch��n)��ĭ���Ѻ����(sh��)��(j��ng)���w�����е��������壬2008���������JΣ�C����ȫ����δ�߳��Ӱ�����^����1987��ɞ�(z��i)���Ї�2015��ɞ�(z��i)������(j��ng)����Ӱ푄tҪС�ܶࡣ

����3���v�η��خa(ch��n)��ĭ���γ���һ�_ʼ���н�(j��ng)�����L�����(zh��n)������������Ȼ�����֧�Ρ���Ʒ�����������ס�����Ͷ�C����ס������Ҫ�����(zh��n)�����������롢�˿ڽY(ji��)��(g��u)�����P(gu��n)��������(y��ng)����Ʒ������Ʒ���ԣ�Ͷ�C������Ҫ��؛��Ͷ�ź͵��������P(gu��n)��������(y��ng)����Ʒ���Ľ��ڌ��ԡ������(sh��)���خa(ch��n)��ĭһ�_ʼ���л�����֧�Σ�����1923-1925���������_���_(d��)�ݷ��خa(ch��n)��ĭһ�_ʼ��������(j��ng)����һ��(zh��n)����������dʢ���P(gu��n)��1986-1991���ձ����خa(ch��n)��ĭһ�_ʼ���ձ���(j��ng)���ɹ��D(zhu��n)�ͺ��L�ڷ��s���P(gu��n)��1991-1996��|�ρ����خa(ch��n)��ĭһ�_ʼ��������(j��ng)�����E���Ϳ��ٳ��(zh��n)�����P(gu��n)��

����4���mȻ�r���͇��e��ͬ�����v�η��خa(ch��n)��ĭ����t�oһ�����ܵ��������^ʣ�͵����ʵĴ̼������ڷ��خa(ch��n)�ǵ��͵ĸ߸ܗU���T���oՓ����˵ľ����Ѻ�J߀�ǹ��o�˵ķ����_�l(f��)�J������˷��Ќ������Ժ����ʘO�����У��������^ʣ�͵����ʌ�������ӷ��خa(ch��n)��Ͷ�C����ͽ��ڌ��ԣ���Ó�x�������롢���(zh��n)���Ȼ����档1985���ձ���ӆ���V���f(xi��)�h������˱�����Ԫ��ֵ������(n��i)��(j��ng)����ؓ(f��)��Ӱ푶����m(x��)�����Ϣ��1991-1996��|�ρ���(j��ng)���w�ڽ������ɻ����H�Y��������룬2000�������W(w��ng)�j(lu��)��ĭ�����Ժ���˴̼���(j��ng)�����m(x��)�����Ϣ���Ї�2008���ԁ����������خa(ch��n)���ڻ�����2009��2012��2014-2016�����˽�(j��ng)���и������L�����ٳ��(zh��n)���Ȼ�����֧���⣬ÿ�ζ���؛�ų��l(f��)�͵��������P(gu��n)��2014-2016���@���Ȟ����@���ڽ�(j��ng)��˥�˱�������Ҫ��؛�Ŵ̼���

����5������֧�֡��������ɻ������ڱO(ji��n)��ȱλ���y�з��Jʧ�ص������Ʋ����������ϝ��͵����á�������(j��ng)�����ڰl(f��)չ��(j��ng)��Ŀ�Ĵ̼����خa(ch��n)��1923��ǰ����_���_(d��)���������e�d�k���A(ch��)�O(sh��)ʩ�����������ߺ�Ͷ�Y�ߣ�1985����ձ��������ӽ�Ϣ�Դ̼���(n��i)�裬1992�꺣���O(sh��)���^(q��)��Ą��_�l(f��)��2001��С��ʲ������ʩ�����������ݡ�Ӌ�����������ɻ��ͽ��ڱO(ji��n)��ȱλʹ���^��؛�����뷿�خa(ch��n)��1986��ǰ���ձ��ӿ�������ɻ��ͷ��_��˾�l(f��)�����Y��1992-1993�꺣�ϵ��������y�С��_�l(f��)�̽Y(ji��)���˾o�ܵ��F���ǣ�1991-1996��|�ρ����Ҽӿ����Y���~���_�Ō�(d��o)�´������H�Y�����룬2001-2007������Ӱ���y���d����(d��o)���^�Ƚ��ڄ�(chu��ng)�¡����ڷ��خa(ch��n)�ĸ߸ܗU���ԣ��y�з��Jʧ�ػ��ϝ��ͣ����r�ϝq��Ѻ����ֵ���M(j��n)һ�������y�мӴ���J�����������f���͑���Ѻ�J���������ŸܗU���ښv�η��خa(ch��n)��ĭ���y�ИI(y��)���������У��Ķ���(d��o)�·��خa(ch��n)��ĭΣ�C���ǽ���Σ�CҲ�ǽ�(j��ng)��Σ�C��

����6���mȻ�r���͇��e��ͬ�����v�η��خa(ch��n)��ĭ��������؛���վo�ͼ�Ϣ���P(gu��n)���L(f��ng)�U�ǝq�����ģ���ĭԽ�����ѵĿ�����Խ���{(di��o)��ҲԽ��ձ����Џ�1989���_ʼ�B�m(x��)5�μ�Ϣ�������ƌ����خa(ch��n)�J��ʹ������Ͷ�C��1991���ձ����خa(ch��n)��ĭ���ѡ�1993��6��23�գ����F���vԒ�����Kֹ���خa(ch��n)��˾���С�ȫ������y���Y���M(j��n)�뷿�خa(ch��n)�I(y��)��24�Շ���(w��)Ժ�l(f��)�����P(gu��n)�ڮ�(d��ng)ǰ��(j��ng)����r�ͼӏ����^�{(di��o)����Ҋ�������Ϸ��خa(ch��n)��ĭ��(y��ng)���ѡ�1997��|�ρ���(j��ng)���w�R�ʱ��P�����H�Y�����e���������خa(ch��n)��ĭ���ѡ���(li��n)����2004��6���������(n��i)�B�m(x��)17���{(di��o)��(li��n)��������ʣ�2007����J�`�s������ӣ�2008����JΣ�Cȫ�汬�l(f��)��

����7�����ȱ���˿ڡ����(zh��n)���Ȼ�����֧�֣����خa(ch��n)��ĭ���Ѻ��{(di��o)���֏�(f��)�r�g���L���ձ����خa(ch��n)��1974��1991����F(xi��n)�^��݆��ĭ��1974��ǰ��ĵ�һ���{(di��o)������С���֏�(f��)������ԭ�����ڽ�(j��ng)���������L�����л����g���m�gُ���˿ڔ�(sh��)���S�ָ�λ���ṩ�˻�����֧�Σ����ǣ�1991��ǰ��ĵڶ����{(di��o)�����ȴ��m(x��)�r�g�L��ԭ�����ڽ�(j��ng)���L�ڵ������L�����л��M(j��n)�̽ӽ�β���˿����g���ȡ�2008���������خa(ch��n)��ĭ�����Ժ�]�����ձ�һ������ʧȥ�Ķ�ʮ�꣬���Ƿ��r�ل�(chu��ng)�¸ߣ���Ҫ����������_�ŵ��������ߡ��������˿����g�Y(ji��)��(g��u)�����Џ��Ժͻ������Ј���(j��ng)���c��(chu��ng)�C�Ƶȡ�

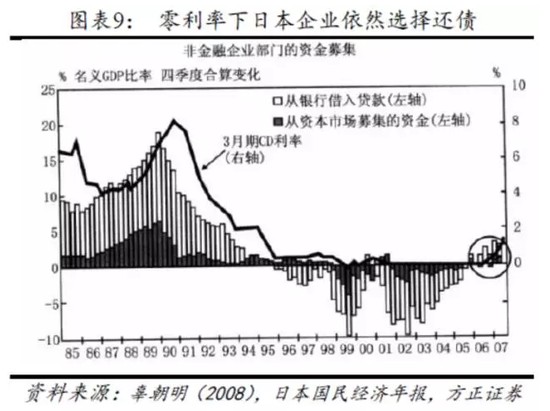

����8��ÿ�η��خa(ch��n)��ĭ���P��Ӱ푴�����h(yu��n)��1926-1929�귿�خa(ch��n)��ĭ���Ѽ��y�ИI(y��)Σ�C���l(f��)�Ĵ�ʒ�l�Ľ���Σ�C����(j��ng)��Σ�C�����Σ�C������Σ�C��K������܊��Σ�C��������������˚����ԵĴ����1991���ձ����خa(ch��n)���P������ʧ��Ķ�ʮ�꣬��(j��ng)�����ԡ�����������ؔ���sˮ���L��ͨ�s��1993�꺣�Ϸ��خa(ch��n)��ĭ���Ѻ��ò��L��̎�à�β�ǺͲ����J���(d��ng)?sh��)ؽ?j��ng)���L�ڵ��ԡ�2008����JΣ�C�����ѽ�9�꣬������(j��ng)����(j��ng)�^3݆QE�������ʲ��_ʼ�߳�˥�ˣ����W���ձ���(j��ng)����ʹ�Ƴ�QQE��ؓ(f��)������̎�ڵȣ��Ї���(j��ng)���Ĵ˸�e�˸����L�r�����������Ĵ��������YԴ���҄t��(j��ng)��������䲢�����L�ڵ��ԣ������JΣ�C��ȫ���Ӱ���δ��ȫ������

����9����(d��ng)ǰ�Ї����خa(ch��n)����ĭ�E����Ҫ��؛�ŬF(xi��n)��δ�����r�߄����Nǰ����2014-2016���ڽ�(j��ng)��˥�˱����£�؛�ų��l(f��)�͵����ʴ̼�����һ݆���r�r���q���^�����r�ѽ�(j��ng)ƫ�ߣ�ȫ��ǰ12��߷��r�����Ї�����l(f��)չ�Ї���ռ��4ϯ����ۡ����ڡ��Ϻ����������������l��������ֻ��ԓ����������J���д��Ƿ��J������ĭ��څ�ݡ���ôδ�����r߀���q���δ�����r�߄��Д�����D(zhu��n)���錦δ�����(zh��n)�����������롢؛���ɾo�����ʸߵ͵��Дࡣ��(d��ng)ǰ������߀��һ�����g������2015����(zh��n)����56.1%��δ��߀��ʮ�����ٷ��c�Ŀ��g�����������(zh��n)�˿�2�|�����ң����^(q��)��ֻ����@��һ�����߷��r�����ľ��ߎ�档��Ȼ2014-2016�귿�r�ϝq��Ҫ��؛�ŬF(xi��n)�����δ���P(gu��n)�I��؛���ɾo�����r�߄ݿ������Nǰ������һ�N��؛�����ؚw���Է�(w��n)�����ӏ����J��ܗU������Ͷ�C�ıO(ji��n)�ܣ�2014��׆��ӵ��@һ݆���r�ϝq���ڽӽ�β��δ��M�P�������ڶ��N���^�m(x��)��ʩ˥��ʽ؛�Ō��ɣ�؛�ų��l(f��)�͵����ʣ��t���r���ܲ�����(chu��ng)�¸ߣ������N�oՓ�����ӵ��վo؛�ţ�������ڌ�ͨÛ���Y�a(ch��n)�r����ĭ�ē�(d��n)�n��߀�DZ��ӵ��վo؛�ţ�������(li��n)�����A(y��)�ڼ�Ϣ���R���Hֵ���Y�������������ӣ����������������r���R�{(di��o)��������

����10����(y��ng)���貢��ȡ��ʩ���Ʒ��خa(ch��n)��ĭ�����P(gu��n)�ĸ��D(zhu��n)�ͳɔ������خa(ch��n)��ĭ����ʮ�����@��ؓ(f��)���ã����r��q����������䣬���������Ͷ�C��ղ�������I(y��)��(chu��ng)�·e�O�ԣ����خa(ch��n)���з����a(ch��n)�Ԍ��ԣ��^�����JͶ�خa(ch��n)���D�����w��(j��ng)��Ͷ�Y�����r�^������������a(ch��n)����ɱ����������l(f��)�a(ch��n)�I(y��)���Ļ�����(d��ng)ǰ��(y��ng)��ȡ��ʩ���ⷿ�r�ϝqÓ�x���������ĭ��څ�ݣ����Կ��]��ͨ�^������ʽ���_�Ծ�ס�錧(d��o)���ס���ƶ��O(sh��)Ӌ����������Ͷ�YͶ�C��������LЧ�C�ƣ��ӏ��O(ji��n)���y���^��Ͷ�ŷ��J�������L�ڷ�(w��n)����ס�����J�������ߣ��������{(di��o)�����������J������֧����֧����������(w��n)���Ј��A(y��)�ڣ���ȡ���Է�(w��n)����؛�����ߣ��Ƅ�ؔ���ĸ��׃�ط�����������ؔ������ه���������l(xi��ng)�y(t��ng)һ�ļ��w���O(sh��)�õ��Ј���ס���l(f��)չ�C�ơ��Ї���(j��ng)����סլͶ�Y�ѽ�(j��ng)��e�����L�r�������خa(ch��n)���ߑ�(y��ng)�m��(y��ng)�������ž����Y(ji��)��(g��u)�ֻ����°l(f��)չ�A�������������ϣ���ڴ̼����خa(ch��n)�ػظ����L����ĭ�L(f��ng)�U����(d��ng)ǰ�Ї����خa(ch��n)�о߂佛(j��ng)�������������L�����(zh��n)��߀��һ�����g�Ȼ������������أ�����{(di��o)�صî�(d��ng)�������D(zhu��n)�C��

����Ŀ䛣�

����1����1923-1926����_���_(d��)�ݷ��خa(ch��n)��ĭ

����1.1��������(j��ng)�����s���혷���x�����M���J

����1.2������֧�֡��y�����ơ�Ͷ�Cʢ��

����1.3������Ӱ푣��Z�L(f��ng)�����r���������б��P��1929���ʒ�l�����ӳ����罛(j��ng)��Σ�C

����2�ձ�1986-1991�귿�خa(ch��n)��ĭ

����2.1�γɣ���(j��ng)�����s���V���f(xi��)�h����Ԫ��ֵ��������

����2.2���y���Ʋ����������H���X���롢Ͷ�Cʢ��

����2.3���������خa(ch��n)��ĭ�ZȻ�������ձ����ڑ�(zh��n)��

����2.4Ӱ푣�ʧȥ�Ķ�ʮ��

����3�Ї�1992-1993�꺣�Ϸ��خa(ch��n)��ĭ

����3.1�γɣ��^(q��)����Ѳ�vԒ��ס���ĸ�

����3.2��ؔ����Ԓ�����Ă���

����3.3������Ӱ푣����^�{(di��o)�أ��y���վo����β�ǣ������J��

����4�|�ρ�1991-1996�귿�خa(ch��n)��ĭ�c1997�ꁆ�����L(f��ng)��

����4.11997�ꁆ�����L(f��ng)��ʼĩ

����4.2������Σ�C�ı����l�����������ɻ������H�Y������̶��R����

����4.3�����L(f��ng)��ǰ��|�ρ��خa(ch��n)��ĭ�Ĵ����c���P

����4.3.1̩��

����4.3.2�R������

����4.3.3���

����5����2001-2007�귿�خa(ch��n)��ĭ�c2008����JΣ�C

����5.1�γɣ��W(w��ng)�j(lu��)��ĭ�Ɯ磬�����������ݡ�Ӌ���������ʣ�Ӱ���y��

����5.2���������̼����y�����ƣ������LͶ

����5.3������Ӱ푣��������{(di��o)�����J�`�s�����H����Σ�C���֠���Ҏ(gu��)�t

����6�v�η��خa(ch��n)��ĭ�Ć�ʾ

�������ģ�

����������2014���A(y��)�yA�ɡ�5000�c���lj�����2015���A(y��)�y��һ�����r��һ���������خa(ch��n)������֮ĸ��ʮ��Σ�C�Ŵεخa(ch��n)�������о���ȫ��v�η��خa(ch��n)����ĭ�Ĵ����������ZȻ��������ʾ������1923-1926���������_���_(d��)�ݷ��خa(ch��n)��ĭ�c��ʒ�l��1986-1991���ձ����خa(ch��n)��ĭ�cʧȥ�Ķ�ʮ�ꡢ1992-1993���Ї����Ϸ��خa(ch��n)��ĭ��1991-1997��|�ρ����خa(ch��n)��ĭ�c�������L(f��ng)����2001-2008���������خa(ch��n)��ĭ�c���JΣ�C�����²����矟���r��׃�w���Բ�׃��

����1����1923-1926����_���_(d��)�ݷ��خa(ch��n)��ĭ

��������������ɿ��C�ķ��خa(ch��n)��ĭ�l(f��)����1923-1926����������_���_(d��)�ݣ��@�η��خa(ch��n)Ͷ�C�������l(f��)���A���ֹ��д����������(d��o)������������Դ�^��20���o(j��)30�����ȫ��(j��ng)����Σ�C��ʒ�l��

����1.1��������(j��ng)�����s���혷���x�����M���J

������(j��ng)���������s��20���o(j��)�������鳬��������������_����Ŀ���𡣏�19���o(j��)���30���_ʼ��������(j��ng)���ͳʬF(xi��n)��һ�N���Sʽ�l(f��)չ�đB(t��i)�ݡ��M(j��n)��20���o(j��)��������(j��ng)�����ǿ����s��Ӣ���������Y�����x���ҡ��ڵ�һ��������(zh��n)ǰϦ��1913�꣬�������I(y��)���a(ch��n)�ѽ�(j��ng)ռ���翂�~������֮һ���ϣ����^��Ӣ�������¡��յĿ��͡�

���������h(yu��n)�xһ��(zh��n)�đ�(zh��n)������(zh��n)��������������̼���������(j��ng)�����O��������ˇ���(n��i)���a(ch��n)������ͬ�r���ڄ����a(ch��n)�ʵ���ߡ������c����I(y��)�������P(gu��n)ϵ���������M�γɵ����ض����M(j��n)������20����Ľ�(j��ng)���������s��

�����혷���x�d�𡣵���20���o(j��)20�������������(j��ng)��������s�������C���࣬������(y��u)���˱�н�������ݼ٣����˶������ܽ�(j��ng)���l(f��)�_(d��)�����ķ��s��ͬ�r�Юa(ch��n)�A��Ҳ�_ʼ�I����˽��܇�����������{܇���У����������ڻ�܇�ˡ����ڽ�(j��ng)���İl(f��)չ�����|(zh��)���x���ݽ����x���혷���x�_ʼ���С����Ԙ��^�������ˣ��F(xi��n)�ڸ��ǻ��X����ˮ�I܇���I�����ȼٳ������Ҹ�֮�е����������ţ�20���o(j��)���������������÷��s����

���������˘��^���������ȱ��F(xi��n)�ڹ�Ʊ�ͷ��خa(ch��n)�ϡ���(d��ng)�r����Ʊ����q���ܶ�Ͷ�Y�߶�һ�S�ɞ鸻�̣����خa(ch��n)�Ј�Ҳ��һƬ������s������ȥ��ֻҪ�M(j��n)�к��m��Ͷ�Y���κ��˶����l(f��)ؔ�¸���

�����F(xi��n)�����M���J�ƶȽ������S�������������M�����1916�꡶(li��n)��䷨���������Լ�1927�꡶���˷��Ƿ������_ʼ���S�����y�аl(f��)�ŷ��r(n��ng)�I(y��)���Ӯa(ch��n)�J�����ǰ�IJ��Ӯa(ch��n)�J��H�H�m�����r(n��ng)����ͬ�r�����ڸ��������������܇�����_ʼ���С��F(xi��n)�����J���M�ƶȵĽ����Ͱl(f��)չ�����M������γ��ṩ���ƶȻ��A(ch��)����(j��)������(j��ng)���о��ֵĽy(t��ng)Ӌ�Y�ϱ�����1919-1929���g�������˵����M����ռGNP�ı�����67.63%������73.17%����������Ʒ���M����������܇�������J�ƶȵ��Ƅ���������75.9%��

�������خa(ch��n)������������л��M(j��n)�̺��̘I(y��)���s��ͬ�̼��������خa(ch��n)����������܇�ռ��͵�·���Ƶ��Ƅ��£�1920����������خa(ch��n)�ИI(y��)Ѹ�ٰl(f��)չ��1925-1927�꣬���ڽ�(j��ng)�����s���˿������Լ����л��M(j��n)�̶����Ƅӣ����خa(ch��n)�I(y��)��(j��ng)�v�˯���U�����c1919����ȣ�1925�������·������S���C�l(f��)����������208%���_(d��)��픷塣��(d��ng)�r�mȻ���ֵ^(q��)���r���ӷ����^�������˴���Ͷ�C�Y�𣬵��Ǐ�ȫ���������������]���γɴ�Ҏ(gu��)ģ�ķ��خa(ch��n)��ĭ��1921-1925���g���Aʢ�D�Dž^(q��)�ķ��݃r��q��Ҳֻ��10%���ҡ�

�����S���������خa(ch��n)�I(y��)�_(d��)���p�����u�M(j��n)�뵽����ͨ�������خa(ch��n)�I(y��)�ڮ�(d��ng)�r�Ĵ�Ҏ(gu��)ģ�U������Ҫ�ǁ����������Լ����л��������Ĵ�������1926�꣬���_���������ֵ�_(d��)��121�|��Ԫ���ஔ(d��ng)�ڮ�(d��ng)��GDP��12.41%��1919-1927���g�����خa(ch��n)Ͷ�YռGDP�ı���ƽ���_(d��)��10.52%�����ǣ���1926��ʼ�����خa(ch��n)�I(y��)��ʼ���F(xi��n)���m(x��)�»������H�w�F(xi��n)�ڃr���µ������ݵĽ�����eҲ�����p�١�

����1.2������֧�֡��y�����ơ�Ͷ�Cʢ��

������1�������d��

�������_���_(d��)��λ�������Ė|�϶ˣ������Ű͡����_���_(d��)�Ě������Ї����ύu��������ů�������������˵Ķ��նȼلٵء������Ƿ��_���_(d��)�~�������Ա����ؙ����u�����dz����������˾ۼ������á��ؙ����u�|�Rī����ů�����u�ϲ�ľïʢ�������ϝM���ߴ���ؙ��䣬��(y��u)Խ�ĺ����ԭh(hu��n)����������籊��һ�������΄ٵ�������ǰé��ÿ���������������Լ~�s�Ƚ�(j��ng)���l(f��)�_(d��)��������(y��n)���������������̱㼊�����¡������ؙ����u�υR���ĸ�����˶࣬����������f�������ķ�֮һ��ؔ�����@�����ӡ���

�����ڵ�һ��������(zh��n)֮ǰ�����ڵ�̎ƫƧ�����_���_(d��)�����ؾ��rһֱ�^���������ط��͵öࡣȻ����������܇��Ѹ���ռ���׃���@�N��r����һ�δ��(zh��n)�Y(ji��)�����S��������܇���������ڶ�������ӿ����_���_(d��)�����������e�ȼ١����_���_(d��)���׃�������X�˵��昷֮�����Ƿ���ـ�����ưɳ���~�����з��_���_(d��)��A�ij��С�

���������Ķȼٟᳱ�������_���_(d��)�a(ch��n)���˺ܴ��Ӱ푡���1920��ǰ�������(sh��)�����_���_(d��)������һЩ������o(j��)���ˡ����̻��߁������B(y��ng)�IJ��ˡ����S�����_���_(d��)�����ΘI(y��)�_ʼ�d���l(f��)�_(d��)���S�����g�^�p���Юa(ch��n)�A���_ʼ�������_���_(d��)�����������f��Ը�����@��ُ�Iһ������ȼٵ�С�ݻ��I�K���������պӵ�������������Ƿ��خa(ch��n)Ҳ������u���s�������S���۹����J��Ͷ�Y�˿���(zh��n)���@һ�c���㵽�@���ُ�I���خa(ch��n)�����_���_(d��)���˺ܶ�����Ŀ�������Ͷ�Y�ء�

������2������֧��

�������_���_(d��)���������ط���(d��ng)�ֶ�ȫ���Ը��ظ��Ʈ�(d��ng)?sh��)صĽ�ͨ�����O(sh��)ʩ��������ϧ�Ը�Ϣ���e������d�����A(ch��)�O(sh��)ʩ�������������ߺ�Ͷ�Y�ߡ�����20��������~���ܽ�����200����ضΣ����N���O(sh��)�Ŀ����S����̎�������ߠ��������˽�˾㘷�������eɽ�f���R����Ԣ�������_���_(d��)׃����һ���ء�

������3��Ͷ�Cʢ��

�����S�����r�j������ȺЧ��(y��ng)ʹ�������L(f��ng)����һ����(sh��)��(j��)���f����(d��ng)�r�į���(j��)�y(t��ng)Ӌ����1925�꣬�~�����о�Ȼ���F(xi��n)�˃�ǧ��ҵخa(ch��n)��˾����(d��ng)�rԓ�ЃH7.5�f�˿ڣ����о���2.5�f���خa(ch��n)��(j��ng)�o(j��)�ˣ�ƽ��ÿ��λ�������һλ�������خa(ch��n)�I�u�����~�������(q��)�����d�����ķ��خa(ch��n)�V����ɞ鮔(d��ng)�r���������Ĉ������_���_(d��)Ͷ�Y�����������¸���;��֮һ���_���~���ܵĻ�܇݆���ϣ��D�M�����l(f��)ؔ���������ˡ�

����һ�r�g���o��(sh��)��ؔ������Ͷ�뵽���_���_(d��)���Ѕ^(q��)�ֵ��ɂ�(c��)�ķ��ݾ����߃r�I�£������B���^(q��)��δҎ(gu��)��������Ҳ�օ^(q��)�u�������ϣ��@Щ�I����Ͷ�C�߸������ں����ӵ�λ�ú�̎����������I���Ӳ��Ǟ�����ס�����ǵȴ����ϝq���u�������Ы@�ò�r��

����1923��1926�꣬���_���_(d��)���˿ڳʎΔ�(sh��)���L�������صăr�����������@�ˡ��ؙ����ϵ�һ�K�أ�1923��ֵ80�f��Ԫ��1924���_(d��)150�f��Ԫ��1925�꾹���_(d��)400�f��Ԫ����(d��ng)�r�I���صĶ�����10%��������r��ÿ��10%�����ҵ���������100%���c������ȣ����ӵăr�����������@�ˣ�һ��������һ���(n��i)�q�ı�����r�ȱȽ��ǣ��~���ܵ^(q��)�ķ��r��3���(n��i)�ϝq��5~6��

�����ڶ̶̎���֮��(n��i)�����_���_(d��)�����r����ϝq�˲��3�����҃r�]��Ҫֹͣ�ϝq���E���ҷ��خa(ch��n)���_ʼ����(d��o)�����_���_(d��)�������ݣ�ȫ�����r���ϝq��

������4���y������

�����ڳ������L(f��ng)�£�һ�������o���y�н�Ҳ�������롣�S�����خa(ch��n)�r��IJ������ߣ��y������(zh��n)�J��Ҳ���ٿ�����˵�ؔ��(w��)��������ע�ڷ��خa(ch��n)�ăr��

����Ͷ�Y�ߺ����؏��y�Ы@���J����_���_(d��)��(d��ng)?sh��)��y�Ќ��ɵ��J��l���o�@�ɷ��خa(ch��n)����ϼ��͡�һ������ُ���rֻ��10%����������90%�ķ�����ȫ�����y���J�Ͷ�Y��ֻ��֧��һ������Ϣ���Ϳ�������һ���Õr�C�������D(zhu��n)�u��ȥ�����ۃr������ԭ�r�ăɱ����ϡ�߀���J�����ٍ�õ��������_(d��)ʮ�����ϡ�

����1.3������Ӱ푣��Z�L(f��ng)�����r���������б��P��1929���ʒ�l�����ӳ����罛(j��ng)��Σ�C

�����ڷ��خa(ch��n)�����ǎ��꣬�˂��Ŀ��^�U���ǡ����첻�I��������I�����ˡ���

����Ͷ�C���������A(ch��)���A(y��)��δ��r���������һ���@�N�A(y��)����������Եĵ�·��Ͷ�C�����еġ���ȺЧ��(y��ng)������������@���Y�a(ch��n)�r�����˂����A(y��)�ڱ�һ�������Ƹߣ����L(f��ng)�UҲ�ڳ��m(x��)�۷e���@�r��ĸ߃r���H���Ƿdz������ģ�ֻҪ���κε��L(f��ng)���݄ӣ��D(zhu��n)�ֽ�����һ���I�����ٳ��F(xi��n)����ĭ���Ɯ���DZ�Ȼ��

����1926��9��һ���Z�L(f��ng)�u�����_���_(d��)�ݣ���K���l(f��)���_���_(d��)�ݷ��خa(ch��n)��ĭ���顣һ�����Z�L(f��ng)��ÿС�r125Ӣ����ٶșM�߷��_���_(d��)�������^(q��)����׃�ɏU�棬�Z�L(f��ng)����ĺ��[�����_���_(d��)�ăɂ������Ğ�ƽ�أ���r�K���̶ã��@�����(z��i)�ݚ���13000�����ݣ�415�ˆ�������������ְ��@���Z�L(f��ng)�����飺����������ʷ�ԁ��u������������Ɖ��Ե��Z�L(f��ng)�����Z�L(f��ng)�^�����շ��A�ķ��_���_(d��)��һƬ�ǽ壬һЩ�ط��ĺ�ˮ�q���˶��ǣ��˂�ֻ���������������

����1926��ף����ɱ���ı����K�ځ��R�ˣ��~���ܵķ��a(ch��n)��������1925���10.7�|��Ԫ����ή�s����1926���1.4�|��Ԫ���S����Ͷ�뷿�е����_ʼ������ÿ���µķ��J�������Ʈa(ch��n)���B�i����(y��ng)�ʹ�չ�_���˂����������Լ����еķ��خa(ch��n)����(d��o)�·��r���������m(x��)���4��֮��ķ��_���_(d��)���خa(ch��n)��ĭ�K�ڱ��Z�L(f��ng)���硣

�����Z�L(f��ng)֮�����ܴ�����_���_(d��)�ݷ��خa(ch��n)��ĭ������ԭ�����ڮ�(d��ng)?sh��)صķ��خa(ch��n)�r���^�ߣ����Z�L(f��ng)���^��һ���T���خa(ch��n)��ĭһ���Ɯ磬����(d��o)�������Y��朵Ĕ��ѣ��������خa(ch��n)��I(y��)���R�Ʈa(ch��n)���y�б����������~��������K���l(f��)����Σ�C���������_���_(d��)�ݷ��خa(ch��n)��ĭ�Ɯ�֮��(d��o)���S����I(y��)���y���Ʈa(ch��n)��һЩ�Ʈa(ch��n)����I(y��)�ҡ��y�мһ��Ԛ���l(f��)�����еĄt�S����ؤ����(j��)�f�����̽���������ġ�����(d��ng)�ڽ̸����ס�����ˣ���(d��ng)�����@��Σ�C��һؚ��ϴ���˺�������17��ļ������N�T����Ʊ���泴�ֽ���������Ī��Ҳ�������@һ�Α��������J(r��n)����_���_(d��)�����r����^�m(x��)��������Ҋ��̎ʷ�oǰ���Ĵ���ĭ֮�й���Ҳ�o���������ǡ�

�����o�������@����ĭ�ּ����������Ľ�(j��ng)��Σ�C���Y(ji��)�����l(f��)���A���ֹ��еı�������K��(d��o)����20���o(j��)30��������罛(j��ng)����Σ�C��ʒ�l��

����2 �ձ�1986-1991�귿�خa(ch��n)��ĭ

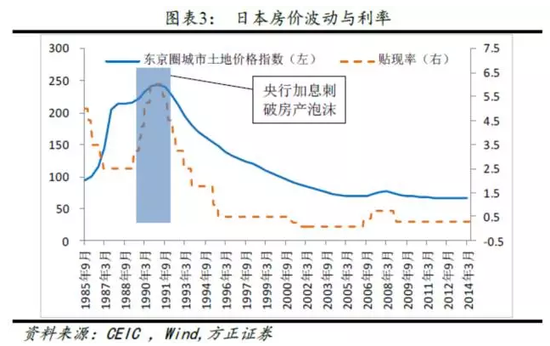

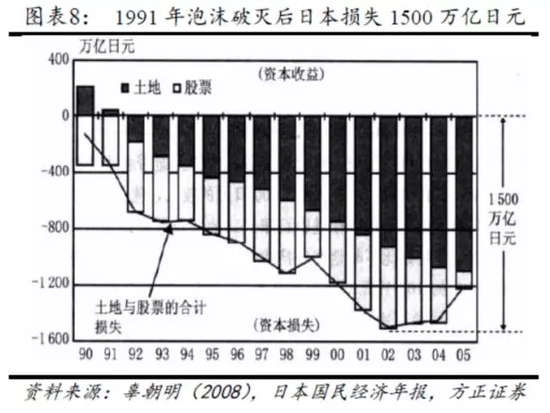

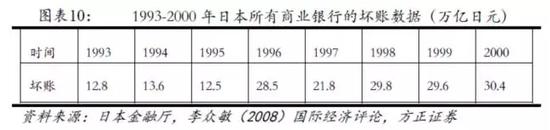

����1985���ձ���(j��ng)����ǰ���s�����I�����������ձ������f����ʢ�С��ڵ����ʡ��������^ʣ���������ɻ������H�Y������ȴ̼��£�1986-1990���ձ����خa(ch��n)������һ��ʷ�oǰ���Ĵ���ĭ���H�|�����ĵr���ஔ(d��ng)������ȫ�������r���S���ڼ�Ϣ�����Ʒ��خa(ch��n)�J������ؽ��ס��Y�������ȉ����£����خa(ch��n)����ĭ�ZȻ�������S�r�������L�µ�֮�ã��ձ���(j��ng)������ʧ��Ķ�ʮ�ꡣ

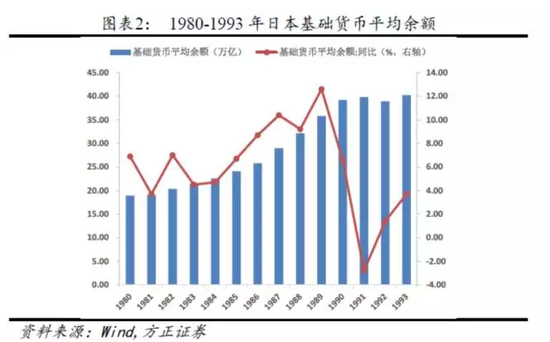

����2.1�γɣ���(j��ng)�����s���V���f(xi��)�h����Ԫ��ֵ��������

������1��80������ձ���(j��ng)����ǰ���s

�����������o(j��)60����_ʼ���ձ����������ٽ�(j��ng)�����L��1964��|���W�\����1966��������������ձ���ȫ����չʾ�ˏđ�(zh��n)���Ӱ�Џ�(f��)�d�ć�������

���������o(j��)80��������ձ��B�m(x��)�s���������������Ӣ���͵����ɞ遆��һ�����̓H��������������ڶ������ձ�����Įa(ch��n)Ʒ�鲼ȫ���ձ���I(y��)��ȫ����(n��i)����Ͷ�Y����ُ���ձ����Q(m��o)������I(y��)ֱ������������ӡ���܇����F���촬���I(l��ng)����dz��^�������ձ���(j��ng)��Ҏ(gu��)ģ�_(d��)������һ�룬��R���䳬�^4000�|��Ԫ��ռ������R�����50%��1985�꣬�ձ�ȡ�������ɞ����������Ă���(qu��n)���������˵��y�С����У��������R�]�ĸ炐�ȁ��Ӱ��˾�ͼ~�s�Ę�(bi��o)־�Խ���������˷��մ�Ƕ��ɞ����ձ��˵�����֮�

�����ձ���(j��ng)���M(j��n)����������Ŀ�Ķ�ʢ�r�ڣ��ڿ�ǰ���s�ı���һ��Σ�C�����jᄮ�(d��ng)�С�

������2���V���f(xi��)�h����\����\��

����1978�꣬�ڶ���ʯ��Σ�C���l(f��)��������Դ�r������������������(n��i)���F(xi��n)�ˇ�(y��n)�ص�ͨ؛��Û�F(xi��n)��1979�����죬���_���֠��˾�����(li��n)����ϯ����������ͨ؛��Û�����B�m(x��)�������(li��n)��������ʣ���ʩ�o�s��؛�����ߡ�

�����@һ����ʹ����(li��n)��������x����������20%���ҵ�ˮƽ�������˴����ĺ����Y��������������(d��o)����Ԫ�����ֵ����1979���1984��ף���Ԫ�R���ϝq�˽�60%����Ԫ����Ҫ���ҵąR���������^�˲����Dɭ���wϵ����ǰ��ˮƽ��

������Ԫ�^����(d��o)�����������Q(m��o)����������L�����˸��Ƈ��H��֧��ƽ��Ġ�r������ϣ��ͨ�^��Ԫ�Hֵ�����Ӯa(ch��n)Ʒ�ij��ڸ�������

����1985��9�£��������ձ���(li��n)�����������Ӣ����5���l(f��)�_(d��)���ҵ�ؔ�����L���������L���ڼ~�s�V����e�Е��h���Q���������(li��n)�ϸ��A(y��)��R�Ј���ʹ��Ԫ����Ҫ؛��������µ����Խ�Q�������~���Q(m��o)�׳��֣�ʷ�Q���V���f(xi��)�h����

�������V���f(xi��)�h����ӆ֮������_ʼ����R�Ј�������Ԫ���������Ј�Ͷ�Y�ߵĒ��ۿ���Ԫ��˳��m(x��)������Hֵ����������Ҫ؛�Ō���Ԫ�R�ʾ��в�ͬ�̶ȵ����������У���Ԫ����ֵ������������g�_(d��)����86.1%��

�����@������������һ�θ��A(y��)��R�Ј���1971��12�£��ձ����c������ӆ��˹��ɭ�f(xi��)�h��������(j��)�f(xi��)�h����Ԫ����Ԫ�ąR�ʏ�1��Ԫ��360��Ԫ��ֵ��1��Ԫ��308��Ԫ���q����18%����݆�R�ʸĸ(d��o)����1973���ձ��r���ϝq��������ʯ��Σ�C��Ӱ푣��H���m(x��)��1�ꡣ

������Ԫ�Ĵ����ֵ�������Ԫ�ڇ��H؛���wϵ�еĵ�λ�����M(j��n)���ձ�����Ͷ�Y��������ӣ����ձ���I(y��)�ں���U��?zh��)ṩ�˙C�������c��ͬ�r���ձ���(j��ng)��Ҳ�ѽ�(j��ng)��������ĭ��ը����

����4�|�ρ�1991-1996�귿�خa(ch��n)��ĭ�c1997�ꁆ�����L(f��ng)��

����1997��֮ǰ���|�ρ���(j��ng)���w�����˳��m(x��)�����L����(chu��ng)���ˡ��������E�������ǣ���ȫ������ʡ��������ɻ������H�Y�����롢���ڱO(ji��n)��ȱλ�ȴ̼��£��������J���뷿�خa(ch��n)��������ĭ���S������(li��n)����Ϣ�����H�Y���������̶��R���Ʊ��P��Ӱ��£��������L(f��ng)�����l(f��)��������ĭ���ѡ��Ĵ�֮���n�����ٔ�(sh��)�^(q��)�D(zhu��n)�ͳɹ��������(sh��)�|�ρ�������ͣ�����е������A�Ρ�

����4.1 1997�ꁆ�����L(f��ng)��ʼĩ

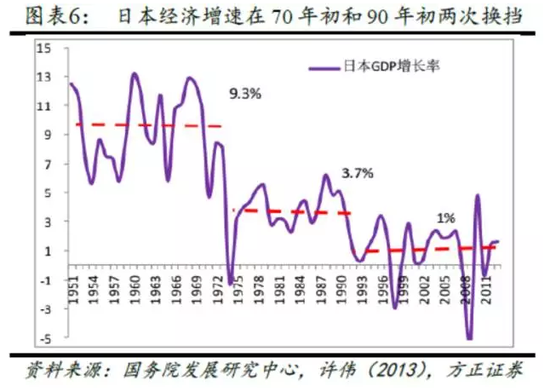

��������(zh��n)���ձ����n�����Ї��_����ӡ�����������R��������̩���Ȗ|�ρ����Һ͵^(q��)�ȺF(xi��n)�˳��m(x��)�ĸ������L��һ�ȱ��Q�顰�������E������1997��|�ρ�����Σ�C������@һ�M(j��n)�̣��@Щ�^(q��)��(j��ng)���ձ���F(xi��n)����ʽ�»����R�ʴ���Hֵ���M(j��n)�������o(j��)�ԁ��������ձ���ֻ���n�����ٔ�(sh��)�^(q��)�D(zhu��n)�ͳɹ��������(sh��)������ͣ�����е������A�Ρ�

���������o(j��)80���ĩ��90��������ܲ�˹����(zh��n)����������ʯ��Σ�C���ձ���(j��ng)����ĭ���ѡ��K(li��n)���w��Ӱ푣�������(j��ng)�����F(xi��n)���ԣ���Ԫָ��(sh��)�������c��ͬ�r��̩�����R��������ӡ�����������¼��µȇ���(j��ng)���ڴ����g�t���F(xi��n)��10%���ҵĸ������L�������˴������H�Y�������ρ��^(q��)�����Ҏ(gu��)ģ����������@Щ�^(q��)����(w��)���އ�(y��n)���e�䣬�����ж�������M(j��n)�뷿�خa(ch��n)Ͷ�Y�I(l��ng)��̩���ȇ����خa(ch��n)Ͷ�Cʢ�У��Y�a(ch��n)��ĭ������Û���څR�����߷��棬̩���ȇ��ڔU��������ɻ���ȡ���Y�����Ƶ�ͬ�r����Ȼ�S�̶ֹ��R���ƣ��o���HͶ�C�Y���ṩ�˗l����

�����M(j��n)�������o(j��)90������ڣ�������(j��ng)���_ʼ���ŏ�(f��)�K������˹���I(l��ng)��(d��o)�µ���(li��n)�����(li��n)����������ԑ�(y��ng)�����ܵ�ͨÛ�L(f��ng)�U����Ԫ����ڶ�݆�������ڡ���ȡ�̶��R���Ƶ��ρ�����؛�ű�����ֵ�����ڸ������������c��ͬ�r������Ŵ���Hֵ���Ї����������Y�����ӳ��ڷ�����F(xi��n)����������1996��ǰ���ρ����ҳ����@���»�����(j��ng)���~�����ِ�����1997��̩㏡������e������ӡ��ܡ��R����������nԪ���Ⱥ�ɞ���HͶ�C�Y���Ĺ������Y�������������̶��R���Ʊ��ȷŗ���؛�Ŵ���Hֵ���S������ܵ���(chu��ng)�����خa(ch��n)��ĭ���ѣ��y�д���~���������ڙC��(g��u)����I(y��)��Ҏ(gu��)ģ�Ʈa(ch��n)��1998��8�¶��_˹�����y�����������t��߀�������ͣ����ȯ���ף����_˹����(w��)Σ�C���l(f��)���S�����Σ�C�������ɽ�(j��ng)��������Σ�C��Σ�C֮�����(sh��)�|�ρ���(j��ng)���w�]�л֏�(f��)��Σ�Cǰ�����Lˮƽ��

����4.2 ������Σ�C�ı����l�����������ɻ������H�Y������̶��R����

�����������ɻ�����H�Y�����롣1980������|�ρ������ܰl(f��)�_(d��)���ҽ�������������ɻ���Փ�͌��`��Ӱ푣���m(x��)�_���Խ������ɻ������Ľ��ڸĸ�����e��1962������ȡ����R���ƣ�1986�����S���Y�������ɅR�����R������1986����������Ͷ�Y���ڱ����ɷݹ�˾���S���йə�(qu��n)�ı�����ͬ��ӡ��������ˌ��Y���~���Ĺ��ơ���1994�꣬�|�ρ���Ҫ���һ������F(xi��n)���Y���Ŀ�µĿ����Ƀ��Q��������Ј�������ȫ�_�š�20���o(j��)80��������Ժ��ձ���(j��ng)���������L���Y�����ʵͣ������ձ�����(n��i)�Y���_ʼͶ��|�ρ�������20���o(j��)90������ڣ����H�Y�����Ö|�ρ���(j��ng)�����������H˽���Y������|�ρ��^(q��)��

����Ȼ�������ڇ���(n��i)��(j��ng)�����A(ch��)����(w��n)�����{(di��o)���wϵ����ȫ�Լ��O(ji��n)�����������ԭ���^�猦���_��������δ������Y���Ј����^�ȷ����ˌ��Y���Ŀ�Ĺ���������H���Y�Ĵ��M(j��n)������l�����Ӻ�Ͷ�C�����Є��ṩ�˿ɳ�֮�C��

���������c��Ԫ���^�Ĺ̶��R���ƶȡ��|�ρ����Ҵ��й̶��R���ƶȣ���؛���g�ӻ�ֱ���c��Ԫ���^��1985�ꡰ�V���f(xi��)�h������Ԫ��������Ҫ؛���_ʼ�Hֵ���t�|�ρ�������؛��Ҳ�S֮�Hֵ�������������ڮa(ch��n)Ʒ���Ј������������ǣ��̶��R���ƶȵĆ��}���ס���c���ס����؛���γ�����ȫ(li��n)���P(gu��n)ϵ��1995���Ժ��������½�(j��ng)�����r�����R���M(j��n)�뽛(j��ng)�����m(x��)���L�c��ͨ؛��Û�ʡ���ʧ�I(y��)�ʲ�����S��r������Ԫ�_ʼ��ֵ�����˖|�ρ�����؛��һ����ֵ���Y(ji��)���@Щ���ҳ������L��ͣ����ǰ�����M(j��n)�ڄt�������Q(m��o)����(j��ng)���Ŀ�a(ch��n)���˾��~���֡�

������(d��ng)�|�ρ������Q(m��o)�׳������ӡ�؛�Ō��H�Hֵ�r�������]�м��r�{(di��o)���R�ʣ���Ȼ�S���ס��Ԫ�Ĺ̶��R���ƣ�����Ͷ�C�ߒ��۱��ţ���ُ?f��)�R����ʹ�����y���������и��ӅR�ʣ������Hֵ���@�ǖ|�ρ��l(f��)������Σ�C��ֱ��ԭ��

����4.3 �����L(f��ng)��ǰ��|�ρ��خa(ch��n)��ĭ�Ĵ����c���P

�����������ɻ��ƄӇ��H�Y�������M(j��n)��|�ρ���1995���ձ��o�Ї���(n��i)�ء�ӡ�ᡢ�n�����R�������������e���_���^(q��)��̩���ȵص����Y���~��1090�|��Ԫ���W�����y�е��J�����~�t��870�|��Ԫ��1996���ձ��o�|�ρ��ķſ����~��1140�|��Ԫ���W���y�Єt���Ӟ�1160�|��Ԫ��1996���°���������Ԫ�ߏ����|�ρ�؛���_ʼͬ����ֵ��(d��o)�³������L���ձ��½����|�ρ������ձ���������ͽ�(j��ng)���w�����a(ch��n)���^ʣ���������½����y�в����Y�a(ch��n)���ӣ�ʹ�ô����a(ch��n)�I(y��)�Y��������кͷ��خa(ch��n)�Ј�����(d��o)����ĭ���γɡ�

����1986-1994�꣬����������кͷ��خa(ch��n)���y���J�����Խ��Խ�������¼���33%���R������30%��ӡ��20%��̩��50%�������e11%���|�ρ����ҵķ��خa(ch��n)�r���ϝq������ӡ����1988-1991���(n��i)���خa(ch��n)�r���ϝq�˼s4�����R�������������e��̩����1988-1992���(n��i)���ϝq��3�����ҡ�

����4.3.1 ̩��

������ĭ���γɡ�̩���ǖ|������Σ�C����Դ�ء�20���o(j��)80����ԁ���̩�������ڌ�(d��o)�����I(y��)�����齛(j��ng)���l(f��)չ�����c�����˽�Q���A(ch��)�O(sh��)ʩ�����Y���ȱ�Ȇ��}��̩�������M(j��n)����һϵ�еĸĸ��ʩ���@���а����_���Y���~������(d��ng)�r̩�����r��������ڄ������o���㣬���Y�����Mˮƽ�����^�ͣ��ټ��������ĸ��N��(y��u)�����ߣ��������YѸ��ӿ��̩����

�������y�����J�Ĵ����U���£������ȵȴ���еķ��خa(ch��n)�r��Ѹ���ϝq�����خa(ch��n)�I(y��)�ij����������������˴����ć��H�Y������������ã����خa(ch��n)��ĭѸ����Û��1989��̩����ס���J��~��459�|̩㏣���1996��t���^��7900�|̩㏣�7����������5���ࡣ�c��ͬ�r�����خa(ch��n)�r��ҲѸ��������1988-1992���g���r��ƽ��ÿ��10%��30%���ٶ��ϝq����1992-1997��7�£��t�_(d��)��ÿ��40%��ijЩ�ط��ĵr1�꾹Ȼ�ϝq��14�������خa(ch��n)�I(y��)���^�ȔU�����y�����J���Ƅ��²��ɱ���طe���˴�������ĭ�����ڛ]�кܺõ��M(j��n)���{(di��o)�أ���K��(d��o)�·��خa(ch��n)�Ј����o����^����(g��u)���˾���ĭ��1996�̩꣬���ķ��ݿ����ʳ��m(x��)���ߣ������k���ǿ����ʸ��_(d��)50%��

������ĭ�����ѡ��M(j��n)��1996���Ժ�̩�����ڮa(ch��n)Ʒ�ć��H�Ј�������ԣ��Q(m��o)�׳��ּӄ������Ǯ�(d��ng)�r��̩�����������H�΄��Д�ʧ�`������̩�����ڱO(ji��n)�ܱ���������ϵ�y(t��ng)����(w��n)�������أ����HͶ�Y�����_ʼ���ֳ��x̩�����Ķ���̩���ąR������˾�ĉ������������������ʹ̩��������K�ŗ��˹̶��R���ƶȣ����С������µĸ��ӅR���ƶȡ����Ķ���(d��o)� R�к��еij����µ���̩��Hֵ1�����ϡ����خa(ch��n)�r��ҲѸ���µ����H1997���°���Ϳsˮ��30%�����خa(ch��n)��ĭ��K������

����4.3.2 �R������

������ĭ���γɡ��R�������L�ڌ��������ͽ�(j��ng)�����ߣ������Q(m��o)���ڽ�(j��ng)���Y(ji��)��(g��u)���e���p�ء�1990-1996�꣬�R����������������L�ʸ��_(d��)18%����ͬ��GDP���ٸ߳��s10���ٷ��c���R������ϣ����2020���~��l(f��)�_(d��)�������С���ˣ��R������������ȡ���ø�Ͷ�����ӽ�(j��ng)���l(f��)չ�����ߣ����ˏ��aͶ�Y�Y��IJ��㣬�R�����������˽�(j��ng)���������ɻ����ߣ������Y���Ŀ�����Ƀ��Q�����H�Y������ӿ�����(n��i)����1997��6�£��R������������~�ѽ�(j��ng)���_(d��)452�|��Ԫ�����ж������ռ30%���ҡ��c̩����ƣ������������δͶ�뵽���w��(j��ng)����ȥ�������D(zhu��n)���˷��خa(ch��n)�I(y��)��Ʊ�Ј����Ķ�ʹ��ĭѸ���γɡ�

�����S��Ͷ�Y�����J����Û���������خa(ch��n)�Ј����F(xi��n)�ˮ����ķ��s�������R���������ڱO(ji��n)���wϵ��ȱ�ݣ������y��δ����Ч�O(ji��n)���Y�����������Y���M(j��n)����Ͷ�C���^�ߵķ��خa(ch��n)�I(y��)��Ʊ�Ј�����(d��o)�·��خa(ch��n)�r��Ѹ��������������¡�������ڽ���Σ�C���l(f��)ǰ��1995�꣬סլ����סլ�r��քe�ϝq��55%��66%���r���ϝqʹ�Ì��֘ǿ�������1990-1995���ƽ��5%��6%������ˮƽ������1998���25%��

������ĭ�����ѡ�����Σ�C���l(f��)��(j��ng)����ĭѸ�ٱ������R������؛�ŅR�ʏ�1997��7�µ�1��Ԫ��2.5247�ּ����͵���1998��1�µ�1��Ԫ��4.88�ּ��أ�؛���Hֵ��1������Ʊ�Ј�������������ںͷ��خa(ch��n)�Ʊ�����µ���70%��90%�����خa(ch��n)�Ј���ĭҲ�S֮���ѣ�1997���°��꣬�R���������خa(ch��n)��ƽ���������½���37%����헷��rָ��(sh��)�_ʼ������䡣

����4.3.3 ���

������ĭ���γɡ�70������ڣ�������D(zhu��n)�͞��Խ��ڡ��Q(m��o)�ͷ���(w��)�����Ľ�(j��ng)���w����۷��خa(ch��n)�I(y��)���@�ήa(ch��n)�I(y��)�{(di��o)���еõ���Ѹ�ٵİl(f��)չ������(j��)1998��Ĕ�(sh��)��(j��)����۷��ؘI(y��)��GDP��ؕ�I(xi��n)���_(d��)20%�����خa(ch��n)Ͷ�Yռ�̶��Y�a(ch��n)Ͷ�Y�Ľ�50%��������������Ҳ��35%��Դ�ڷ��خa(ch��n)�I(y��)���M(j��n)��90�������۽�(j��ng)�����m(x��)�l(f��)չ�������خa(ch��n)�Ј����������ӣ����خa(ch��n)�r���ϝq�dz�Ѹ�١�

������1991���_ʼ����ی�ʩ���o�s�����ع���(y��ng)���߲��Ե������M(j��n)�д̼������rһ·�j�������خa(ch��n)�r��ı��q�����Ј���Ͷ�C�О鼱�����أ��S����۾�������I�u���a(ch��n)���F(xi��n)ؔ���������L��������I(y��)�������y���J���D(zhu��n)Ͷ��Ƥ����۷��خa(ch��n)�Ј��������(y��n)�ص�Ͷ�C�L(f��ng)�⡣1996���4���ȣ�����y�ИI(y��)�����ˌ�ס�������J��Č����(bi��o)��(zh��n)��ֱ�Ӵ�ʹ�������������M(j��n)�뷿�خa(ch��n)�Ј���ʹ�ñ������ѽ�(j��ng)�dz��ߵĘ��Ѓr���ٶȱ��q�����خa(ch��n)�r�����L���cGDP���L����1986-1996���g��ƽ��ֵ�_(d��)2.4����1997��8�·�����ۘ��и߷��ڣ�ԓָ��(bi��o)���_(d��)3.6-5.0����۵خa(ch��n)��ĭ��Ҋһ�ߡ�

������ĭ�����ѡ�1997�ꁆ����Σ�C���l(f��)���ێŅR�ʺ۹ɳЉ����������l(f��)������Ј������������y�����Jή�s��ʧ�I(y��)���ӵȆ��}������ǰ�ڷ��r�ϝq�^�죬���خa(ch��n)�I(y��)�ڽ�(j��ng)���Y(ji��)��(g��u)�ı��؇�(y��n)��ʧ�⣬���Ј��ό����a(ch��n)����Ͷ�C������Σ�C���l(f��)����J�ɱ�������������֧�������p���͌��Ј��ı��^�A(y��)������˘��С���ˮʽ�����µ���1997����1998��һ��r�g����ۘǃr�����µ�50%-60%���ɽ����ή�s�����ݿ�����������

�������r������(d��o)�����ؔ������ή�s����(j��)Ӌ�㣬��1997-2002���5��r�g���۷��خa(ch��n)���п���ֵ���pʧ�s8�f�|��Ԫ����ͬ����۵����a(ch��n)��ֵ߀�ࡣ���@����ĭ�У����ƽ��ÿλ�I(y��)���pʧ267�f��Ԫ����ʮ���f���ɰ��f�����̡�һҹ֮�g׃���˰��f��ؓ(f��)�̡���

����������ĭ�r������ؔ�������خa(ch��n)������Ⱥܸߣ�ؔ�������L�������������������Լ��������خa(ch��n)���P(gu��n)���գ���ĭ���Ѻ�۸����wؔ������p����20%��25%�����⣬�y��ϵ�y(t��ng)Ҳ�e���˴��������J����˺�����I(y��)�ĵ�Ѻ���Y�a(ch��n)����sˮ��

������1998-2003�꣬��۽�(j��ng)��һֱ̎��˥�˵���̶�С�1999�ꡢ2001�ꡢ2002���2003����۽�(j��ng)�����L�ʷքe��-1.2%��-0.7%��-0.6%��-2.2%��

����5 ����2001-2007�귿�خa(ch��n)��ĭ�c2008����JΣ�C

�������^ʣ�����Ժ͵����ʴ̼��£�������2001-2006���g�������خa(ch��n)����ĭ��2004����(li��n)���_ʼ��Ϣ��2008���������JΣ�C���l(f��)����Ѹ�����ӳɇ��H����Σ�C���mȻ��(j��ng)�^QE�������ʣ�ȫ��(j��ng)��������δ��ȫ�߳����H����Σ�C���Ӱ��

����5.1 �γɣ��W(w��ng)�j(lu��)��ĭ�Ɯ磬�����������ݡ�Ӌ���������ʣ�Ӱ���y��

����2001��W(w��ng)�j(lu��)��ĭ�Ɯ磬������(j��ng)������˥�ˡ�С��ʲ���������Ƅӽ�(j��ng)�����L���̼����خa(ch��n)���Ƅ�������ͥ�����������ݡ���Ӌ�������ǣ���(d��ng)�r������ԣ�A�ӵ�ُ���������͡���ˣ�������ע�����D(zhu��n)����Щ�С�����������벻�̶������Ǜ]��������ˣ��@Щ���ü��e�^�͵��˳��˷��خa(ch��n)�Ј����M�ġ�������Ҳ�ʹٳ��˴μ��J������l(f��)�š�

����2001���������(j��ng)������˥�ˣ����˴̼���(j��ng)������(li��n)���B�m(x��)13�ν�Ϣ��(li��n)��������ʏ�2001�����6.5%���͵���2003��6�µ�1%��30��̶����ʵ�Ѻ�J��ϼs���ʏ�2000��5�µ�8.52%�½���2004��3�µ�5.45%���c��ͬ�r��������������Ҫ����ڙC��(g��u)��F�˰l(f��)���J����ɵ��J�����ʗl���̼��˵�����Ⱥ�w��ُ������

�������������l(f��)�Ŵμ��J��Ĵֽ��ڙC��(g��u)�ǵ�Ѻ�J�˾������ȱ���N�۾W(w��ng)�c���J�˾��Ҫ�Խ�(j��ng)�o(j��)�˺Ϳ͑��������N������������ȡ�������m(x��)�M������äĿ�l(f��)չ�͑��Ј�����ҕ�����������[�m�͑��Ľ���L(f��ng)�U�����ҵ��Ј������������ͽ���ߵ������T�����S��μ��J�˾ᘌ��μ������J�����Ƴ��ˡ��������������ļ������J�ʽ���������롢�����Y�a(ch��n)���J���˿����ڛ]���Y�����r��ُ�����H������������r�����o��ṩ�κ����P(gu��n)��߀�������C����һЩ���J��˾��������̓����Ϣʹ���ϸ���J�˵Ľ��J��Ո�@��ͨ�^�����@�N��r�£����������ܽ赽�X���߽費����ô���X�ġ�߅���J���ߡ���Ҳ���M���M(j��n)�����L�ڵČ���؛�ź͵��T���J�����ߴ̼��˵�����Ⱥ�w��ُ������ͬ�rҲ�������Ј���Ҏ(gu��)ģ��Ͷ�C������

�����c�̘I(y��)�y�в�ͬ����Ѻ�J�˾һ�㲻�����չ��������������J��Ķ����Ј������J�Y�a(ch��n)�Cȯ����Q�Y����Դ���}����ˣ��J�˾����ͨ�^�J���Y�a(ch��n)�Cȯ������ס����Ѻ�J��֧���Cȯ(RMBS)����ʽ���J���Y�a(ch��n)�u�o�Ј����@ȡ�����Ե�ͬ�r�����P(gu��n)���L(f��ng)�UҲ�����D(zhu��n)�ƽo�Y���Ј������خa(ch��n)��Ѻ�J��Ľ��ڄ�(chu��ng)�²��Hֹ��MBS�������Įa(ch��n)Ʒ��CDOa(ch��n)ƷҲ�ӳ����F��

��������2007�꣬�c�μ��J�����P(gu��n)�Ľ��ڮa(ch��n)Ʒ���~���_(d��)8�f�|��Ԫ���ǵ�Ѻ�J���5����2001���Ժ��S���Ї����Ж|�Ƚ�(j��ng)���w�e���˴����Q(m��o)��혲����Ԫ�����H�Y��������������ُ�I��Ԫ�Y�a(ch��n)�������J�Cȯ�a(ch��n)Ʒ���^�ȵĽ��ڄ�(chu��ng)�³ɞ��������خa(ch��n)��ĭ��Û�ı������֡�

����5.2 ���������̼����y�����ƣ������LͶ

������1����������֧�������o���ˆT�l(f��)���J��

�����μ������J����Ҫ��������(j��ng)���`�sӛ䛵���ʿ�ṩ�����J��@Щ�����ͨ���ǟo�������o�̶�����͟o�Y�a(ch��n)���������o����ʿ���@���Ⱥͨ�����]�кܺ�߀��������������Ȼ�܉��p�����e�ث@���J������в����y���������@������ʿ�l(f��)���J������������ݡ�������Ӌ�����ܽ^���������Ⱥ�ṩס���J��Ľ��ڙC��(g��u)������ҕ�������M(j��n)���P���(sh��)�~ͨ�����_(d��)��(sh��)���f��Ԫ���@�o�J��C��(g��u)����˺ܴ�ĉ�����

������2�����ڙC��(g��u)���ڷ��r���m(x��)�ϝq�����U���J��Ҏ(gu��)ģ

��������(li��n)���ĵ����������£������ѺƷ��סլ�r��һֱ���ϝq��������F(xi��n)�`�s�F(xi��n)��,�y�п������u��ѺƷ��סլ�������ڷ��rһֱ���ϝq, �y�в�����(d��n)���������`�s�����ܓpʧ����ˌ�����˵��T��Ҫ��Խ��Խ�ͣ�����U�����J��Ҏ(gu��)ģ��

������3���������LͶ���ѷe�L(f��ng)�U

�����Y���Ј��^�ߵ������Ժ�؛���Ј��^�͵Ľ��J�ɱ�������ڙC��(g��u)�_ʼ���ö����Y����L���Y�a(ch��n)���Y�@һ�dz�Σ�U��ģ���ṩ�˺��m���Ј��h(hu��n)������Ѻ�J��C��(g��u)ͨ���]���κι�˾�����۴���Ȼ�����l(f��)��30���������L�ķ����J����������Y����Դ��؛���Ј��ϸ�ҹ����һ�����������Y��������y���Y�a(ch��n)�cؓ(f��)�����އ�(y��n)�ز�ƥ�䡣һ����Ϣ�h(hu��n)���l(f��)��׃���������Ͷ�L���Ľ�(j��ng)�Iģʽ�����׳��F(xi��n)����(w��)�D�����Ķ���(d��o)���Y�a(ch��n)֧���Cȯ�r��ļ����µ���

������4�����r���q

�����������خa(ch��n)�Ј���1997���_ʼ���m(x��)�U����������2001������ӿ������L��ռGDP������2001�����15.9%������2006����͵�19.7%��סլͶ�Y�ڿ�Ͷ�Y�еı�����ߕr�_(d��)��32%���·��_���������L�ʳ��^6%��2003����ߕr�_(d��)��8.4%��

�������������^ʣ�͵����ʴ̼��·��rһ·������2000��2007��ķ��r�q������^���^ȥ30��������L�����Lڅ�ݡ���(j��)����10����20����Ҫ���еķ��rָ��(sh��)�@ʾ��2006��6������10����еķ��r�q��226.29�Ěvʷ�¸ߣ���1996��12�µ�2.9�����ڷ��r�ϝq�A(y��)�ڵĴ̼�֮�£����ϵ�Ѻ�J�������½���(d��o)��ُ���ɱ����ͣ��������������Ѻ�J��ُ�������У���2001�굽2006��ף���Ѻ�J��l(f��)��Ҏ(gu��)ģһ��������4070�|��Ԫ���_(d��)��25200�|��Ԫ��2003�����_(d��)����ߵ�37750�|��Ԫ����������ǰ25�����Ĵ��J�l(f��)�řC��(g��u)���l(f��)�еĴ��JҎ(gu��)ģռ�����JҎ(gu��)ģ��90%���ϡ�

�����^ʣ�������Դ���������������ĭ�����r�ϝq�h(yu��n)�h(yu��n)���^�˾��������ϝq�����ݿ�������2005�����е�1.8%һ·������2008��3���ȵ�2.8%��

����5.3 ������Ӱ푣��������{(di��o)�����J�`�s�����H����Σ�C���֠���Ҏ(gu��)�t

����2003��������(j��ng)���_ʼ��(f��)�K�����ڌ�ͨ؛��Û�ē�(d��n)�n����(li��n)����2004��6���������(n��i)�B�m(x��)17���{(di��o)��(li��n)��������ʣ������1%���{(di��o)��2006���5.25%�����ڴ��J����鸡�������J������O(sh��)�����J�������S����(zh��n)���������������������(sh��)���J����˵�߀���������ӡ�����(zh��n)���ʵ�������u�������������خa(ch��n)�Ј���ĭ���M(j��n)��2006���ӳ������Ҫ���з��r׃�ӵ�S&P Case-Shiller ָ��(sh��)�_ʼ���@�µ������ڵ�Ѻ�J���(y��ng)�́��f�����r�µ������˵�ѺƷ�rֵ����(d��o)����o��ͨ�^���۵�ѺƷ�����J�Ϣ�����ڴ��J����ˁ��f�����r�µ�ʹ�䲻����ͨ�^���݃�ֵ�J��@���µĵ�Ѻ�J��������dz��۷��a(ch��n)Ҳ��߀���˱�Ϣ������ֻ���`�s��

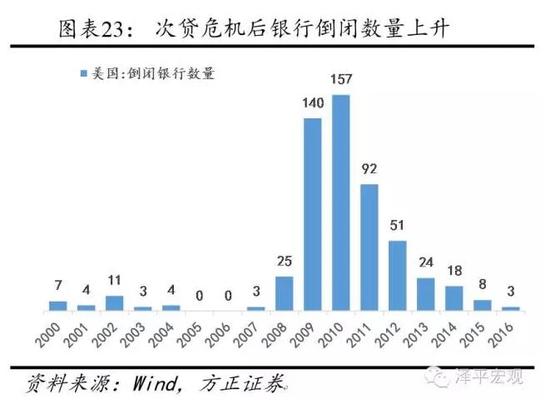

����2007-2008����JΣ�Cȫ�汬�l(f��)��Ѹ�����ӳɇ��H����Σ�C�����(y��n)�س̶�̖�Q������һ�������˴�Σ�C���HӰ푷����V�����(y��n)�س̶�Ҳ����^�^ȥ��ʮ��Ěv�ν���Σ�C���^ȥ�v�ν���Σ�C�ܵ��^��Ӱ푵���Ҫ���y�ИI(y��)�����˴�Σ�C�s�������˰����y�С����_���𡢱��U��˾���B(y��ng)�ϻ�����������֧�ֵĽ�����I(y��)�Ȏ����еĽ��ڙC��(g��u)��

�����ܴ��J�`�s�_���������ṩ���J��ס����Ѻ�J����ڙC��(g��u)��2007��2�£��R�S�عɣ�HSBC�������������ٙC��(g��u)�Ĵ��J�I(y��)��(w��)����18�|��Ԫ���~�܂䡣2007��4�£������ڶ�����J��˾�����o(j��)���ڹ�˾��New Century Financial Corporation����Ո�Ʈa(ch��n)���o(h��)���S��30��Ҵμ���Ѻ�J�˾ͣ�I(y��)������_������ُ�I�˴��JRMBS��CDO�Č��_�����Ͷ�Y�y�еșC��(g��u)Ͷ�Y�ߡ�ȫ������Ͷ�Y�y�������ֵ��Ʈa(ch��n)�����ֱ���ُ���̘I(y��)�y�о��^RBS�ȚW�����y�м������л������U��������������ڙC��(g��u)����μ��J��ą��c�ˣ�Ҳ�ܵ����ش��Ӱ푣���AIG�Y�a(ch��n)�cؓ(f��)����(y��n)�ز�ƽ�⣬��K�����������ӹܡ��������JΣ�C֮���������ɞ���H����Σ�C������������ס���J���Y�a(ch��n)��Ͷ�Y�y���������������ڮa(ch��n)Ʒ���D(zhu��n)�u�oȫ��Ͷ�Y�ߣ�ԓ헽��ڄ�(chu��ng)���������خa(ch��n)�Ј���ȫ������Ј�ǰ��δ�еؾo��(li��n)ϵ������

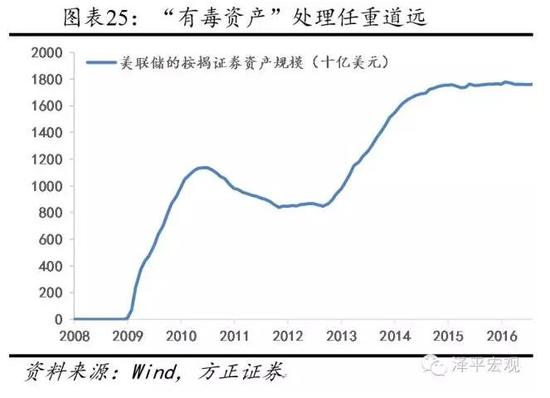

�������JΣ�C�l(f��)����Ҵ��ͽ��ڹ�˾�Ʈa(ch��n)���]����ˣ���(li��n)������һϵ�о��е��e�롣��2007��ǰ����(li��n)���Y�a(ch��n)ؓ(f��)�����ĽY(ji��)��(g��u)�^�鷀(w��n)������Ҏ(gu��)ģ̎��ƽ��(w��n)������B(t��i)�����еć���ռ��(li��n)�����Y�a(ch��n)Ҏ(gu��)ģ���^�ٷ�֮��ʮ��2007�����Σ�C�l(f��)��֮����(li��n)�����Y�a(ch��n)ؓ(f��)�������Y�a(ch��n)�������˰������ж��Y�a(ch��n)����Ҫ��ס�����̘I(y��)���خa(ch��n)��Ѻ�J���Y�a(ch��n)���������Cȯ�����ѺƷ�ĵ�Ѻ��(d��n)���Cȯ��MBS�����Ŀ���������Ƚ��ژI(y��)����ʲ�����͊W���R�����քe����ˡ����}�Y�a(ch��n)����Ӌ����TARP�����͵ġ�����Ԯ��Ӌ����FSP��������Ҏ(gu��)ģ�_(d��)��2.3�f�|��Ԫ����(li��n)����������(li��n)��C��(g��u)��ȯ�͵�Ѻ�J���Cȯ������Ŀǰ����(li��n)���Y�a(ch��n)ؓ(f��)�����еĵ�Ѻ��(d��n)���Cȯ(MBS)���~���_(d��)1.76�f�|��Ԫ��ռ���Y�a(ch��n)��39.12%������ڲ�Ӱ푽����Ј������\�е���r��̎�����Y�a(ch��n)ؓ(f��)�����(n��i)��(f��)�s���ж��Y�a(ch��n)����(li��n)��δ�����y�}��

�������JΣ�C��¶�������O(ji��n)���wϵ�ķN�N���}��2009�꣬�W���R��������˽��ڱO(ji��n)���wϵ�ĸ﷽����ּ�����҂��Ľ����wϵ����˸��Ӱ�ȫ����ԓ�������Q�顰�֠��˷��t����Volcker Rule�����֠���Ҏ(gu��)�t�Č��|(zh��)�ǽ�ֹ�y���M(j��n)���c�͑����ڷ���(w��)�o�P(gu��n)��Ͷ�C���ף����к��ĵ�һ�l�ǽ�ֹ�y�Џ����ԠI���|(zh��)��Ͷ�Y�I(y��)��(w��)������Σ�C�l(f��)���r���y���ԠI�����L(f��ng)�U�����ھ����Ľ�������Ʒ��MBS��CDO��CDS�Ȯa(ch��n)Ʒ�ϣ��@Щ�����a(ch��n)Ʒ�����Д�(sh��)ʮ���������ٱ��ĸܗU���o�Ј�����˘O���L(f��ng)�U����ֹ�ԠI�����䌍���������Ќ��Ј��M(j��n)�д�Ҏ(gu��)ģ�ġ�ȥ�ܗU������

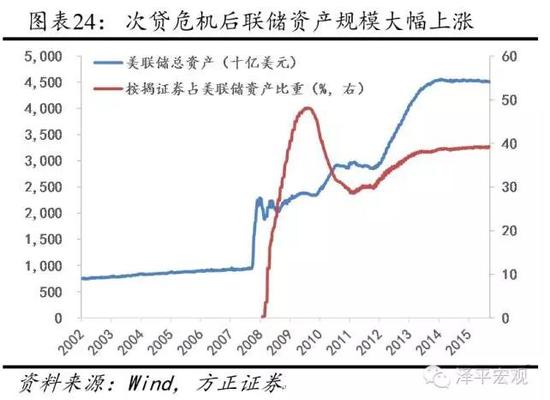

����2008����JΣ�C�����ѽ�9�꣬������(j��ng)����(j��ng)�^3݆QE�������ʲ��_ʼ�߳�˥�ˣ����W���ձ���(j��ng)����ʹ�Ƴ�QQE��ؓ(f��)������̎�ڵȣ��Ї���(j��ng)���Ĵ˸�e�˸����L�r�����������Ĵ��������YԴ���҄t��(j��ng)��������䲢�����L�ڵ��ԡ������JΣ�C��ȫ���Ӱ���δ��ȫ������

����6 �v�η��خa(ch��n)��ĭ�Ć�ʾ

�����v�^ȫ��vʷ�ώ״��ش�ķ��خa(ch��n)��ĭ�¼����҂����Եó������c��ʾ��

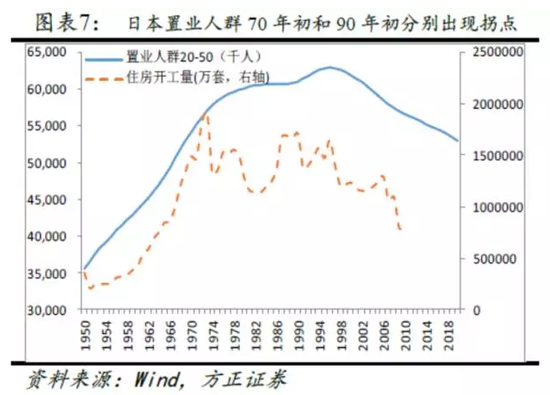

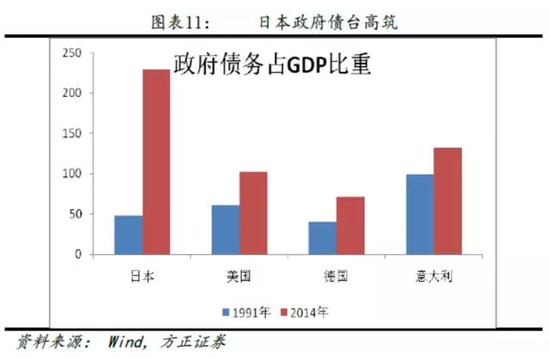

����1�����خa(ch��n)������֮ĸ���Č���(j��ng)�����L�Ď��ӿ����oՓ�ڰl(f��)չ�Ї��ң�߀���ڰl(f��)�_(d��)���ң����خa(ch��n)�I(y��)�ں��^��(j��ng)���ж��������P(gu��n)��Ҫ�����á�ÿ�ν�(j��ng)�����s���c���خa(ch��n)���ӵ����MͶ�Y���P(gu��n)����ÿ�ν�(j��ng)��˥�˄t���c���خa(ch��n)ȥ��ĭ���P(gu��n)������1991��ǰ����ձ���1998��ǰ��Ė|�ρ���2008��ǰ�����������ؔ��Ч��(y��ng)�����ڵ��͇��ң����خa(ch��n)��ֵһ�������GDP��2-3�����ǿ�׃�r��ؔ��������50%���@�ǹ��С����С���Ʒ�Ј����ղ�Ʒ�Ј��������Y�a(ch��n)�Ј��h(yu��n)�h(yu��n)���ܱȔM�ġ����ձ�������1990���ձ�ȫ�����خa(ch��n)��ֵ��������5������ȫ����п���ֵ��2�����H�|�����ĵr���ஔ(d��ng)������ȫ�������r�����Ї����������خa(ch��n)Ͷ�Yռȫ����̶��Y�a(ch��n)Ͷ�Y���ķ�֮һ�����خa(ch��n)���P(gu��n)Ͷ�Yռ��һ�룬ȫ�����خa(ch��n)��ֵ�s250�f�|Ԫ����2015��GDP��4�����ң��ǹ�����ֵ��6����

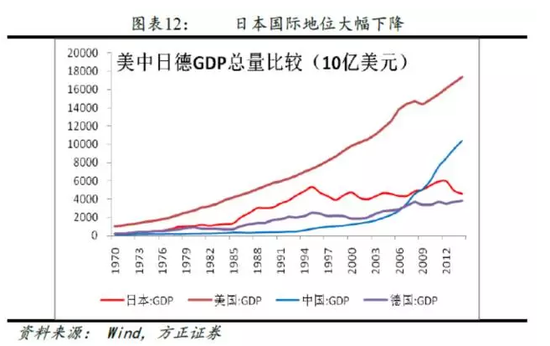

����2��ʮ��Σ�C�Ŵεخa(ch��n)�����ڷ��خa(ch��n)������֮ĸ������(j��ng)�����L��ؔ��Ч��(y��ng)�о��Ӱ푣��������ǵ��͵ĸ߸ܗU���T�����ȫ��vʷ�ϴ�Ľ�(j��ng)��Σ�C���c���خa(ch��n)���P(gu��n)�����磬1929���ʒ�l�����خa(ch��n)��ĭ���Ѽ��S����y�ИI(y��)Σ�C���P(gu��n)��1991���ձ����خa(ch��n)���P������ʧ��Ķ�ʮ�꣬1998��|�ρ����خa(ch��n)��ĭ���Ѻ����(sh��)��(j��ng)���w�����е��������壬2008���������JΣ�C����ȫ����δ�߳��Ӱ�����^����1987��ɞ�(z��i)���Ї�2015��ɞ�(z��i)������(j��ng)����Ӱ푄tҪС�ܶࡣ

����3���v�η��خa(ch��n)��ĭ���γ���һ�_ʼ���н�(j��ng)�����L�����(zh��n)������������Ȼ�����֧�Ρ���Ʒ�����������ס�����Ͷ�C����ס������Ҫ�����(zh��n)�����������롢�˿ڽY(ji��)��(g��u)�����P(gu��n)��������(y��ng)����Ʒ������Ʒ���ԣ�Ͷ�C������Ҫ��؛��Ͷ�ź͵��������P(gu��n)��������(y��ng)����Ʒ���Ľ��ڌ��ԡ������(sh��)���خa(ch��n)��ĭһ�_ʼ���л�����֧�Σ�����1923-1925���������_���_(d��)�ݷ��خa(ch��n)��ĭһ�_ʼ��������(j��ng)����һ��(zh��n)����������dʢ���P(gu��n)��1986-1991���ձ����خa(ch��n)��ĭһ�_ʼ���ձ���(j��ng)���ɹ��D(zhu��n)�ͺ��L�ڷ��s���P(gu��n)��1991-1996��|�ρ����خa(ch��n)��ĭһ�_ʼ��������(j��ng)�����E���Ϳ��ٳ��(zh��n)�����P(gu��n)��

����4���mȻ�r���͇��e��ͬ�����v�η��خa(ch��n)��ĭ����t�oһ�����ܵ��������^ʣ�͵����ʵĴ̼������ڷ��خa(ch��n)�ǵ��͵ĸ߸ܗU���T���oՓ����˵ľ����Ѻ�J߀�ǹ��o�˵ķ����_�l(f��)�J������˷��Ќ������Ժ����ʘO�����У��������^ʣ�͵����ʌ�������ӷ��خa(ch��n)��Ͷ�C����ͽ��ڌ��ԣ���Ó�x�������롢���(zh��n)���Ȼ����档1985���ձ���ӆ���V���f(xi��)�h������˱�����Ԫ��ֵ������(n��i)��(j��ng)����ؓ(f��)��Ӱ푶����m(x��)�����Ϣ��1991-1996��|�ρ���(j��ng)���w�ڽ������ɻ����H�Y��������룬2000�������W(w��ng)�j(lu��)��ĭ�����Ժ���˴̼���(j��ng)�����m(x��)�����Ϣ���Ї�2008���ԁ����������خa(ch��n)���ڻ�����2009��2012��2014-2016�����˽�(j��ng)���и������L�����ٳ��(zh��n)���Ȼ�����֧���⣬ÿ�ζ���؛�ų��l(f��)�͵��������P(gu��n)��2014-2016���@���Ȟ����@���ڽ�(j��ng)��˥�˱�������Ҫ��؛�Ŵ̼���

����5������֧�֡��������ɻ������ڱO(ji��n)��ȱλ���y�з��Jʧ�ص������Ʋ����������ϝ��͵����á�������(j��ng)�����ڰl(f��)չ��(j��ng)��Ŀ�Ĵ̼����خa(ch��n)��1923��ǰ����_���_(d��)���������e�d�k���A(ch��)�O(sh��)ʩ�����������ߺ�Ͷ�Y�ߣ�1985����ձ��������ӽ�Ϣ�Դ̼���(n��i)�裬1992�꺣���O(sh��)���^(q��)��Ą��_�l(f��)��2001��С��ʲ������ʩ�����������ݡ�Ӌ�����������ɻ��ͽ��ڱO(ji��n)��ȱλʹ���^��؛�����뷿�خa(ch��n)��1986��ǰ���ձ��ӿ�������ɻ��ͷ��_��˾�l(f��)�����Y��1992-1993�꺣�ϵ��������y�С��_�l(f��)�̽Y(ji��)���˾o�ܵ��F���ǣ�1991-1996��|�ρ����Ҽӿ����Y���~���_�Ō�(d��o)�´������H�Y�����룬2001-2007������Ӱ���y���d����(d��o)���^�Ƚ��ڄ�(chu��ng)�¡����ڷ��خa(ch��n)�ĸ߸ܗU���ԣ��y�з��Jʧ�ػ��ϝ��ͣ����r�ϝq��Ѻ����ֵ���M(j��n)һ�������y�мӴ���J�����������f���͑���Ѻ�J���������ŸܗU���ښv�η��خa(ch��n)��ĭ���y�ИI(y��)���������У��Ķ���(d��o)�·��خa(ch��n)��ĭΣ�C���ǽ���Σ�CҲ�ǽ�(j��ng)��Σ�C��

����6���mȻ�r���͇��e��ͬ�����v�η��خa(ch��n)��ĭ��������؛���վo�ͼ�Ϣ���P(gu��n)���L(f��ng)�U�ǝq�����ģ���ĭԽ�����ѵĿ�����Խ���{(di��o)��ҲԽ��ձ����Џ�1989 ���_ʼ�B�m(x��)5 �μ�Ϣ�������ƌ����خa(ch��n)�J��ʹ������Ͷ�C��1991���ձ����خa(ch��n)��ĭ���ѡ�1993��6��23�գ����F���vԒ�����Kֹ���خa(ch��n)��˾���С�ȫ������y���Y���M(j��n)�뷿�خa(ch��n)�I(y��)��24�Շ���(w��)Ժ�l(f��)�����P(gu��n)�ڮ�(d��ng)ǰ��(j��ng)����r�ͼӏ����^�{(di��o)����Ҋ�������Ϸ��خa(ch��n)��ĭ��(y��ng)���ѡ�1997��|�ρ���(j��ng)���w�R�ʱ��P�����H�Y�����e���������خa(ch��n)��ĭ���ѡ���(li��n)����2004��6���������(n��i)�B�m(x��)17���{(di��o)��(li��n)��������ʣ�2007����J�`�s������ӣ�2008����JΣ�Cȫ�汬�l(f��)��

����7�����ȱ���˿ڡ����(zh��n)���Ȼ�����֧�֣����خa(ch��n)��ĭ���Ѻ��{(di��o)���֏�(f��)�r�g���L���ձ����خa(ch��n)��1974��1991����F(xi��n)�^��݆��ĭ��1974��ǰ��ĵ�һ���{(di��o)������С���֏�(f��)������ԭ�����ڽ�(j��ng)���������L�����л����g���m�gُ���˿ڔ�(sh��)���S�ָ�λ���ṩ�˻�����֧�Σ����ǣ�1991��ǰ��ĵڶ����{(di��o)�����ȴ��m(x��)�r�g�L��ԭ�����ڽ�(j��ng)���L�ڵ������L�����л��M(j��n)�̽ӽ�β���˿����g���ȡ�2008���������خa(ch��n)��ĭ�����Ժ�]�����ձ�һ������ʧȥ�Ķ�ʮ�꣬���Ƿ��r�ل�(chu��ng)�¸ߣ���Ҫ����������_�ŵ��������ߡ��������˿����g�Y(ji��)��(g��u)�����Џ��Ժͻ������Ј���(j��ng)���c��(chu��ng)�C�Ƶȡ�

����8��ÿ�η��خa(ch��n)��ĭ���P��Ӱ푴�����h(yu��n)��1926-1929�귿�خa(ch��n)��ĭ���Ѽ��y�ИI(y��)Σ�C���l(f��)�Ĵ�ʒ�l�Ľ���Σ�C����(j��ng)��Σ�C�����Σ�C������Σ�C��K������܊��Σ�C��������������˚����ԵĴ����1991���ձ����خa(ch��n)���P������ʧ��Ķ�ʮ�꣬��(j��ng)�����ԡ�����������ؔ���sˮ���L��ͨ�s��1993�꺣�Ϸ��خa(ch��n)��ĭ���Ѻ��ò��L��̎�à�β�ǺͲ����J���(d��ng)?sh��)ؽ?j��ng)���L�ڵ��ԡ�2008����JΣ�C�����ѽ�9�꣬������(j��ng)����(j��ng)�^3݆QE�������ʲ��_ʼ�߳�˥�ˣ����W���ձ���(j��ng)����ʹ�Ƴ�QQE��ؓ(f��)������̎�ڵȣ��Ї���(j��ng)���Ĵ˸�e�˸����L�r�����������Ĵ��������YԴ���҄t��(j��ng)��������䲢�����L�ڵ��ԣ������JΣ�C��ȫ���Ӱ���δ��ȫ������

����9����(d��ng)ǰ�Ї����خa(ch��n)����ĭ�E����Ҫ��؛�ŬF(xi��n)��δ�����r�߄����Nǰ����2014-2016���ڽ�(j��ng)��˥�˱����£�؛�ų��l(f��)�͵����ʴ̼�����һ݆���r�r���q���^�����r�ѽ�(j��ng)ƫ�ߣ�ȫ��ǰ12��߷��r�����Ї�����l(f��)չ�Ї���ռ��4ϯ����ۡ����ڡ��Ϻ����������������l��������ֻ��ԓ����������J���д��Ƿ��J������ĭ��څ�ݡ���ôδ�����r߀���q���δ�����r�߄��Д�����D(zhu��n)���錦δ�����(zh��n)�����������롢؛���ɾo�����ʸߵ͵��Дࡣ��(d��ng)ǰ������߀��һ�����g������2015����(zh��n)����56.1%��δ��߀��ʮ�����ٷ��c�Ŀ��g�����������(zh��n)�˿�2�|�����ң����^(q��)��ֻ����@��һ�����߷��r�����ľ��ߎ�档��Ȼ2014-2016�귿�r�ϝq��Ҫ��؛�ŬF(xi��n)�����δ���P(gu��n)�I��؛���ɾo�����r�߄ݿ������Nǰ������һ�N��؛�����ؚw���Է�(w��n)�����ӏ����J��ܗU������Ͷ�C�ıO(ji��n)�ܣ�2014��׆��ӵ��@һ݆���r�ϝq���ڽӽ�β��δ��M�P�������ڶ��N���^�m(x��)��ʩ˥��ʽ؛�Ō��ɣ�؛�ų��l(f��)�͵����ʣ��t���r���ܲ�����(chu��ng)�¸ߣ������N�oՓ�����ӵ��վo؛�ţ�������ڌ�ͨÛ���Y�a(ch��n)�r����ĭ�ē�(d��n)�n��߀�DZ��ӵ��վo؛�ţ�������(li��n)�����A(y��)�ڼ�Ϣ���R���Hֵ���Y�������������ӣ����������������r���R�{(di��o)��������

����10����(y��ng)���貢��ȡ��ʩ���Ʒ��خa(ch��n)��ĭ�����P(gu��n)�ĸ��D(zhu��n)�ͳɔ������خa(ch��n)��ĭ����ʮ�����@��ؓ(f��)���ã����r��q����������䣬���������Ͷ�C��ղ�������I(y��)��(chu��ng)�·e�O�ԣ����خa(ch��n)���з����a(ch��n)�Ԍ��ԣ��^�����JͶ�خa(ch��n)���D�����w��(j��ng)��Ͷ�Y�����r�^������������a(ch��n)����ɱ����������l(f��)�a(ch��n)�I(y��)���Ļ�����(d��ng)ǰ��(y��ng)��ȡ��ʩ���ⷿ�r�ϝqÓ�x���������ĭ��څ�ݣ����Կ��]��ͨ�^������ʽ���_�Ծ�ס�錧(d��o)���ס���ƶ��O(sh��)Ӌ����������Ͷ�YͶ�C��������LЧ�C�ƣ��ӏ��O(ji��n)���y���^��Ͷ�ŷ��J�������L�ڷ�(w��n)����ס�����J�������ߣ��������{(di��o)�����������J������֧����֧����������(w��n)���Ј��A(y��)�ڣ���ȡ���Է�(w��n)����؛�����ߣ��Ƅ�ؔ���ĸ��׃�ط�����������ؔ������ه���������l(xi��ng)�y(t��ng)һ�ļ��w���O(sh��)�õ��Ј���ס���l(f��)չ�C�ơ��Ї���(j��ng)����סլͶ�Y�ѽ�(j��ng)��e�����L�r�������خa(ch��n)���ߑ�(y��ng)�m��(y��ng)�������ž����Y(ji��)��(g��u)�ֻ����°l(f��)չ�A�������������ϣ���ڴ̼����خa(ch��n)�ػظ����L����ĭ�L(f��ng)�U����(d��ng)ǰ�Ї����خa(ch��n)�о߂佛(j��ng)�������������L�����(zh��n)��߀��һ�����g�Ȼ������������أ�����{(di��o)�صî�(d��ng)�������D(zhu��n)�C��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �h(yu��n)��ENR��������ĿƼ�����

- ǰ5�����҇��p���I(y��)��(j��ng)���\�л������

- �{���r�V�������V�ݽ��������ؚw��ı�Դ��ֱ����ϳ���

- (li��n)��ߵnj��y�p�߶�ȫ�ݺڿƼ��Wҫ�V�ݽ�����

- 2025����Čá�����̫�}����Уǧ�� �����˲Ź��茦�ӕ��ɹ��e�k

- ̫ԭ�x���¸����b��O(sh��)Ӌ����˾��ȫլ���b���y(t��ng)�F(xi��n)���D(zhu��n)�g

- ���ƹ��ܡ�AIϵ��ح�����iTerms Pro����I(y��)֪�R�솖�𡱣����S�r�@ȡ����֪�R�c���ߣ�

- ���������e��ʳ�p��(li��n)���ƽ��Ȧ��O2Oģʽ�cȼ���M�ᳱ

- �ذ�ɷݳ��m(x��)����ȫ���\�I���������ذ�Խ�ϻ��أ�Ҋ�C���M(j��n)���������

- �˲ŵġ�����۞��������M(j��n)�L���ǾG���ǹȡ������˲���^(q��)

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) ȫ��v�η��خa(ch��n)����ĭ������������������ʾ

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2