-

2016���Ї��W�j���J�ИI�Ј��F��lչǰ���A�y

2016/9/4 10:53:26����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

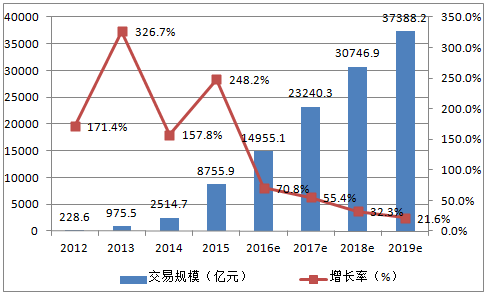

������ʾ�������@ʾ��2015���҇��W�j���J�ИI����Ҏģͻ��8000�|����ţ��^��һ�����L248.2%��δ�����ȣ��W�j���J�ИI�Ԍ�����һ��Ҏģ�����L����2019��ǰ�W�j���J�ИI����Ҏģ����ͻ���_��3.7�f�|����š�2012-2019���Ї��W�j���J���������@ʾ��2015���҇��W�j���J�ИI����Ҏģͻ��8000�|����ţ��^��һ�����L248.2%��δ�����ȣ��W�j���J�ИI�Ԍ�����һ��Ҏģ�����L����2019��ǰ�W�j���J�ИI����Ҏģ����ͻ���_��3.7�f�|����š�

2012-2019���Ї��W�j���J�ИI����Ҏģ

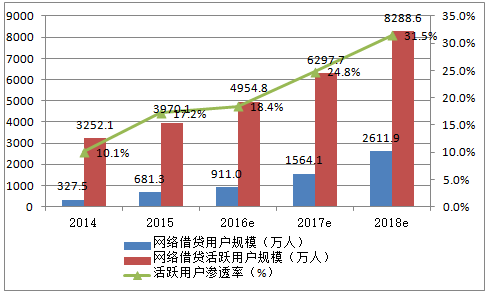

����2015���҇��W�j���J�Ñ�Ҏģ�_3970.1�f�ˣ����л��S�Ñ��˔��_681.3�f���S���W�j���J�ИI���Mһ���lչ���Ñ������������Uչ������W�j���J�ИI�Ļ��S�Ñ���ռ��߀���Mһ����ߣ���2018�꣬���_�W�j���J�Ñ�Ҏģ������31.5%��

2014-2018���Ї��W�j���J�Ñ������S�Ñ�Ҏģ

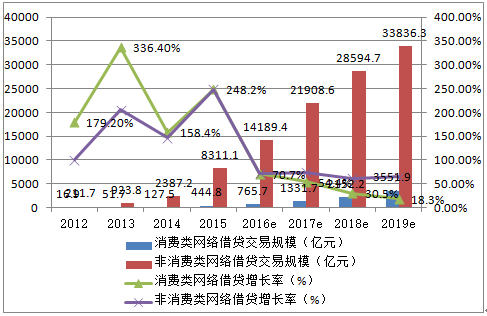

���������@ʾ���mȻ���Ї���ǰ���M��c�����MW�j���J�Ľ��Y���У������M���Ҏģռ�������еĴ֣�Ȼ�����M���Ҏģ����δ����������ĝ�����

2012-2019���Ї����M��c�����MW�j���J����Ҏģ

�����҇��W�j���J�Ñ��ڿ��]���Q�J�������r����22.3%�����������Ϣ�����m���Ƿ���ͣ���ԓ�����Ƿ������������յ���Ҏ�����t���ڵڶ�λ��ռ��17.3%��������H�����]���Ñ��ڎׂ��Ñ���ռ�����٣��H��7.6%������ͨ�W��֮�У���17.5%�����x��“������”��“�dz�����”�W�j���Jƽ�_��36.2%�����x����“���Ǻ�����”��“��ȫ������”���������x����“һ������”�����ھW�j���J�Ñ�֮�У��x��“������”��“�dz�����”�W�j���Jƽ�_���˔��_33.6%��Ҳ��15.6%�����x����“���Ǻ�����”��“��ȫ������”�W�j���Jƽ�_����ʣ��50.8%���˄t�x����“һ������”��

�����������������Ї��W�j���J�Ñ��У���29.8%������������3000-5000Ԫ֮�g��26.2%������������5000-8000Ԫ�����⣬��3%���Ñ���������2000Ԫ���£�����1.5%���Ñ�������t��30000Ԫ���ϡ����@Щ���У�ռ����������Ⱥ��˽�I/���Y/���Y��I�T���_20.0%������Ǹɲ�/���ՆT/�I��λ�T��ռ�Ȟ�16.2%���Ї��W�j���J�Ñ���Ⱥ�У�ռ�����ٵĞ�W���ͼ�ͥ���D���քe��1.7%��0.9%��71.5%�ľW�j���J�Ñ����ѻ�����С������ʿ����19.2%���Ñ�t��δ����ʿ���ھW�j���J�Ñ��У�����ռ����78.7%�����ڌW�v�yӋ�У�59.4%�ľW�j���J�Ñ��鱾�ƌW�v��

�����Ї��W�j���J�lչڅ�ݣ�

����څ��һ����Ҏ���DZ�Ȼڅ��

������2015��W�j���J�Ј����m��������·�¼���Խ��Խ����P��Ҏ���W�j���J�Ј��������F������Ҳ��ʾҪ��Ҏ�����W����������һ�A�ε���Ҫ�������ݣ������AӋ���W�j���J�ĺ�Ҏ�����DZ�Ȼ��څ��֮һ��

������Ҫ�������ǣ����ߌ��ھW�j���J�Ј���Ҏ����Ҫ����һ�����£��Ј����������пɳ��mӯ��ģʽ����I����˱���Ȼ���x�����ڱO���µľW�j���J�Ј����a����������κͰ�ȫ�У���������g�Y��������е��������x����������ҵ���Ҏ���ɳ��m��ӯ��ģʽ�ľW�j���J��I������δ����

����څ�ݶ���Ҏ���c�Ą�lչ���������K�����߷���

���������wϵ�ǬF���Ј�������������A��ؔ�������w�ƣ����c�����ƶȺ͙��������w�ƾo�����B������������ؔ�y���ښW�������w�ƴ��������ɺ�ҕ��Ӱ푡����҇��F�����M���У�ؔ�������w�������ջݣ���������Ŀ��֮һ��һ���ջݶ����ڲݸ����ֳ�M�����Ľ����w�ƣ����ܸ��õ�ƥ���҇�δ�����������Ҫ�����@�����x���f�����d�Ļ��W�����wϵ�������rѪҺע���f�н����wϵ�����������f�w�Ƹĸ�Ķ��������w�����\���Y������Ч�ʵ���Ҫ���á�ͬ�r��߀�迴�������ڌ����Y��ı��ϵĿ��������������Ҏ�����ƶȵij��_����һ����Ȼ��څ�ݡ�

����څ�������W�j���J���ƾ���Ҫ�Ի��W����ģʽ�����wģʽ��������

�����W�j���J��������Ҫ�Ի��W����ģʽ�����wģʽ�������С�����Ļ��W���ژI�B���mȻ�ۼ��˸���Y�o���������Ϣ���s���]�����ļ��g�팦�@Щ��Ϣ���|���M�����x�����]�����ļs���C�ƺ�Ч���`�s�ͽ�����Ͻ�������������\�С�

���������AӋ����δ�����W�������c���w����������ȵ��ںϣ����W�j�О�ɞ�����\���е�һ����Ȼͨ�������ǿ��x���������������˕r�����ϵ��ИI�f������^Փ��������ijн��f�����������u�r���ܣ������ɞ��挍�Ľ����YԴ�������YԴ�ķ����;�������@Щ�YԴ������������t��Դ�Ծ�����Ϣ��e����������w�F���c����Ը���ҷ���ԭ�t�c�����^�̾����ľ�����^����ɡ���Ȼ�����@�N��r�£��@���^Ҳ�ɾ������]���ṩ�������Y�|��

����څ���ģ����W�����wϵ����W�j���J���lչ����Ҫ���g����

�������ڴ������d���g�Ļ��W�����wϵ�����Ը��õĴ���W�j���J�ИI���L�U�R�e�c���r������������r�g�Ϳ��g�ľ��x���a���Ľ��ڰ�ȫ�L�U��ʹ���W���B�ă��ݿ��Ը��õ��c���y�������ںϡ�

����څ���壺����Y������Ч�ʺ��̘IҪ�ص������Ԍ���������

�����҇������ļ�����ἰ��“�����Ј����YԴ�����еĻ��A������”���Y�����������̘I�\�I��ѪҺ����Ѫ���ķ���ͨ���t�DZ��������C�w——���������\�е���Ҫ���A��

����������̘I����У����̘IҪ�ص��Եͳɱ������ٵ��M���������ӣ��������Ϣ����У����Ne����Ϣͬ�ӑ����ͳɱ�����������ګ@�ã�����ĽM�������У�����˲��܉�����١���Ⱥ�w�Ȳ������S�r���ۣ�������ȵذl�]����˲����L���������������У���������ķ���ͽ��摪��ꖹ⡢�������ɿأ������������ȵĸ�Ч������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���Ї��Ρ����أ���Ȼɽˮ+�Ļ��w� �����뾳�ο͔������m����

- ���������������M�����ˡ���ӿ �����ڽ������ˡ��ᡱ����

- ���ĽM��������֪������������

- ����w�����x��ȼ���������M���� ��������������ս������°lչ

- ��������ʩ�̎��������B�����Є�

- ���ӡ����ڎ��ޡ����С����ϰ������ ���Ә�����ȫ���옷�������x��������

- ���o�p�ГQ������ͨ��������̓�M늏S�� ���ض�벢�e����ӭ����������������

- �Ї�����Դ��܇�ܳ������ٶȡ� ��܇�a�I�������mጷ�

- �҇���I���ֻ���ُ�B�ʳˡ��������ϡ����¡�����

- ���Ј�+����+���o�� ��݆��ȼ����܇���M���ᡱ��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2