-

2016���Ї��Ƅ���x�ИI�F��Ј��lչڅ�ݼ����g�y��

2016/8/26 10:45:58����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

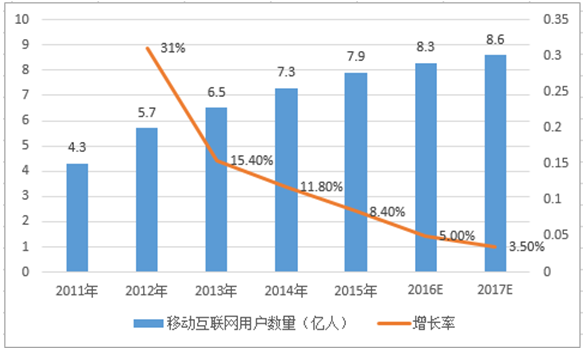

������ʾ��һ���Ƅ���x�ИI�F��1���Ñ���������yӋ������ 2015 ����҇��Ƅӻ��W�Ñ����_ 7.9 �|�ˣ�ͬ�����L 8.4%���ڿ��˿��еĝB���_ 58%����ǰ���M��ƽ�����L�A�Σ��^�m���L��Դ���Ƅ� �W�j�ڵ͌Ӽ��Ј��ĝB���Լ����ܾW�j�K����һ���Ƅ���x�ИI�F��

����1��������

���������yӋ������ 2015 ����҇��Ƅӻ��W�Ñ����_ 7.9 �|�ˣ�ͬ�����L 8.4%���ڿ��˿��еĝB���_ 58%����ǰ���M��ƽ�����L�A�Σ��^�m���L��Դ���Ƅ� �W�j�ڵ͌Ӽ��Ј��ĝB���Լ����ܾW�j�K�˵Ľ��롣�S�������֙C���ռ����҇��� �W�Ñ��F�ڸ��A��ʹ���֙Cֱ���ϾW��

2011-2017���Ƅӻ��W�Ñ����������L��

����2�����ݷ���

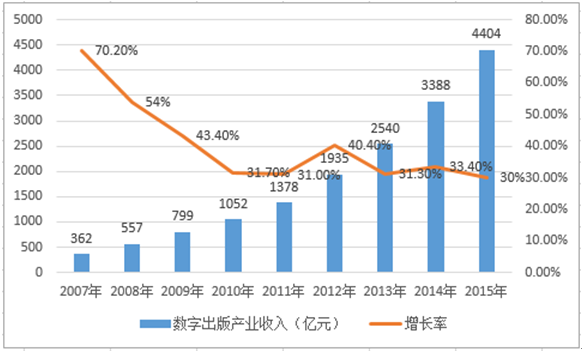

�����҇����ֳ�������Ҏģ���m������2015 ��ͬ�����L 30%�����Ї��������о�Ժ�l�� �ġ�2015-2016 �Ї����ֳ���a�I��Ȉ�桷�@ʾ��2015 ���҇����ֳ���a�I�^�m�� �֏������L���^��ȫ������Ҏģ�� 4403.85 �|Ԫ���� 2014 �����L 30%�����а����˔� ����x������ý�w���W�j�ΑW�j�������ھ��������W�j�V��ȶ����a�I���҇����� ����a�I������������a�I����Ŀ������� 2014 ��� 17.1%������ 2015 ��� 20.5%������ 2011 ���҇����ֳ���a�I����Hռ����������I����� 9.5����

�Ї����ֳ���a�I���뼰���L��

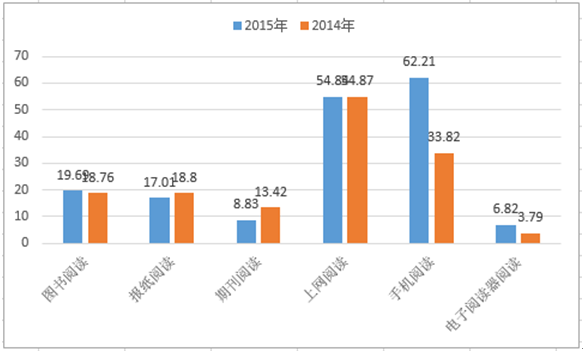

�������ֻ���x��ʽ���|�ʳ��m������������Ї��������о�Ժ�����ġ���ʮ����ȫ���� ����x�{���桷�@ʾ��2015 ���҇��˾����|�D����x���� 4.58 ������ӕ���x���� 3.26 ����2015 ���҇��������������͔��ֳ������ڃȵĸ��Ný��ľC����x�ʞ� 79.6%���^ 2014 ��C����x�����L 1%��ͬ�r���҇���������ֻ���x��ʽ�Ľ� �|�ʿ������L��2015 ���_ 64.0�����^ 2014 �����L 5.9 ���ٷ��c��2015 �꣬�҇����� �����վ��֙C��x�r�L�� 62.21 ��犣��^ 2014 �����L 89.94%���֙C��x�ѽ��ɞ�� �ý�飨�����D����x������x���ڿ���x���ϾW��x�������x����x������x�r �L��һ��ý�顣

�҇���������ֻ���x��ʽ���|��

���ý����x�Ј����ȣ���λ����犣�

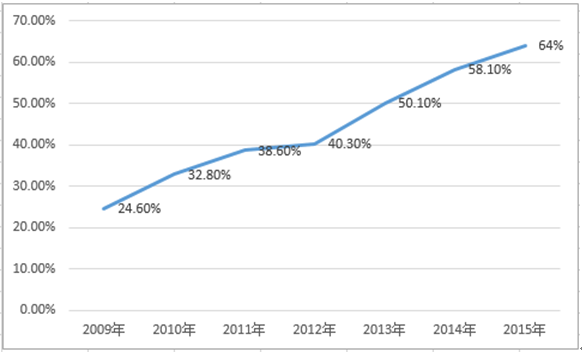

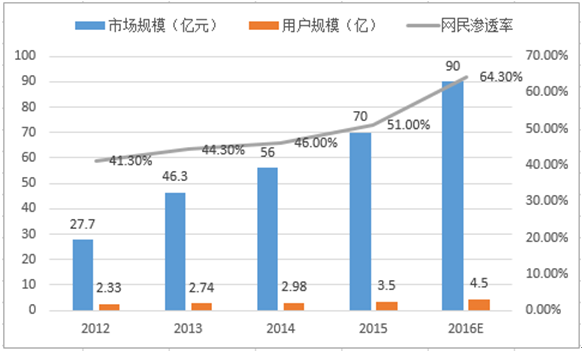

�����W�j�ČW�Ј�������s���������P�����@ʾ�� 2015 ���Ї��W�j�ČW�Ј�Ҏģ�ѽ��_�� 70 �|Ԫ����� 2014 ���ϝq 25%���AӋ 2016 ���Ї��W�j�ČW�Ј�Ҏģ���_�� 90 �|��2015 ���Ї��W�j�ČW�Ñ�Ҏģ�_�� 3.5 �|���W �j�ČW�Ñ��˔�ռ���w�W���˔����_ 51%���AӋ 2016 ���Ї��W�j�ČW�Ñ����_�� 4.5 �|��

�Ї��W�j�ČW�Ј�Ҏģ���Ñ�Ҏģ���W��B��

����3�����߷���

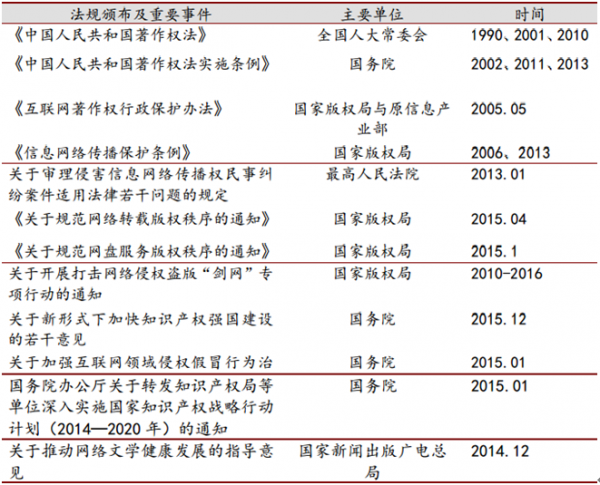

����2015 �� 1 �� 5 �գ��V늿���ӡ�l�ˡ��P���ƄӾW�j�ČW�����lչ��ָ����Ҋ��������W �j�ČW�l����Ʒ������회���ע�ԣ�����ʾ���m����W�j�ČW��Ʒ�֙�I���О飻2015 �� 4 �£����Ұ��ְl�����P��Ҏ���W�j�D�d��������֪ͨ��;2015 �� 10 ��,���Ұ� ���ӡ�l���P��Ҏ���W�P���հ�������֪ͨ������һϵ�����߷�Ҏ���䌍��,����W�j �ČW�I����څ�ןữ,�����ɞ��҇����W�Ļ��lչ���O����Ҫ���ݡ�

���ұ��o������P����

����4��ӯ��ģʽ

�������Ƅ���x�aƷ��ӯ��ģʽ������Ŀǰ���|�ϴ�߀�ǿ�“�V��+���M”�����S���Ƅ� ��x�aƷ�IJ���lչ�M����Ҳ�����һЩ��Ԫ������ģʽ���҂����Ƅ���x����Ҫӯ��ģʽ�M�Кw�{ӑՓ����չ��δ��ӯ��ģʽ�İlչ����Ͱlչ���g��

����1���Ñ����M��x�����M��ʽ�����ɷN��һ�ǰ���x��Ӌ�M�����w������1��10 Ԫ���ȣ��� ���£�0.08��0.12 Ԫ/�£�֧�������ǰ��r�gӋ�M��VIP �Ñ���ʹ�����M���¸�/����/ ���긶/�긶��ÿ��һ�� 5~20 Ԫ���ȣ�ӆ醕r�LԽ�L����λ߅�H�ɱ����С��҇�Ŀǰ�� �M�߸��M��x�����T�����B�ɳ��ڣ����M�D���ʲ�����̫�ߡ�

����2���V�����룺�V�殔ǰ�����Ƅ���x�a�I���������Դ��ͨ��ֲ���� APP ���_���� �͞g�[���֮�С��V���m�����^�����棬�������ƄӶ���Ļ�����ƣ���x�r��һ���� ����Ӱ����M���w�^���Ͳ岥λ�ò����ďV��������x��ճ�ԡ�

����3��IP ����\�I��ֵ���W�j�ČW�Wվ�ԃ��| IP ����ģ�����ƽ�_���ࠎ�Z���| IP �YԴ�� ͨ�^ IP �ľ����ڙ��ֱ�Ӆ��c IP �_�l��ģʽ�������쵽�����ε�Ӱҕ���Α����� �����a�I��

����4������ģʽ��Ӳ���N�ۡ��D������l�С��Ñ����p��

����A. Ӳ���N�ۡ�����Ҫ�����Դ���^���ЏS���漰��Ӳ���N�۵����x���ڌ��F��˾�ĽK �˻����֣��������γ��YԴ���]�h���Ҍ��I������xӲ���������õ��x���w��� �Ñ�ճ�ԡ���ȱ�cҲ���^���@������Ӳ���_�l���N����Ҫ���~���M��Ͷ�룬�����y���� �سɱ���2015 �� 8 ������Ƴ� iReader 늼�����

����B. �D������l�С���ه���Ƅ���x��������M��Ⱥ�w�������|�W�j�ČW��Ʒ�������y �������M�з���ݔ�����@�ü��|������N�����룬���|�ǾW�j���ݵĶ����_�l���档ͩ �A��֪���W�jС�f�������@�ġ��͏ľ����ߵ��˾��¡�δ��“�ͺϳ���”څ�����@��ͬ һ����ͨ�^���|�����PC �ˡ��ƄӶ˵ȶ������d�w�l�����Mһ���Ŵ� IP �rֵ��

����C. �Ñ����p�����pģʽ��ه���Ź���̖�� 2015 ���Ƴ��Ĵ��p���ܣ��Ñ������M�� �������~��֧���Ԍ���Ʒ�M�Ъ���������x�ߵą��c�к�ƽ�_��׃�F�C�ơ����p�� �M���ą^�e���ڴ��p���~�IJ��_���ԣ�����ķ�ӳ���Ñ��ļ��r���飬�Լ�����Ʒ�� ƫ�ó̶ȣ�ֻ������һ�N�o����ӯ��ģʽ��

�Ƅ���x��ӯ��ģʽ

���������ƄӸ��M��x�Ј��lչڅ�ݼ����g�y��

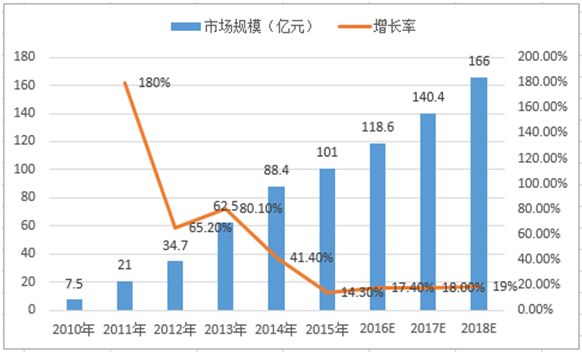

�����Ƅ���x�Ј�Ҏģ���棬�����yӋ��2010 ���҇��Ƅ���x�Ј�Ҏģ�� 7.5�|Ԫ���������Ƅӻ��W���d�𣬵� 2015 ����L�� 101 �|ԪҎģ��ͬ�����L 14.3%���� 2010-2015 ������ͺ������_ 68.2%�����A�y��2016-2018E �Ƅ���x�Ј��ܱ� ���^�����ĸ����L��ͬ�����پ��� 17%-19%֮�g��2017 ���_�� 140.4 �|��2018 ���_ �� 166 �|Ҏģ��

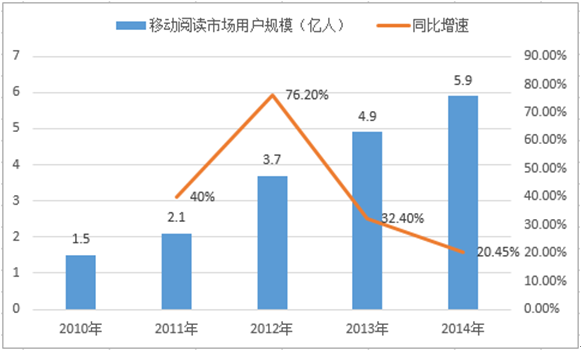

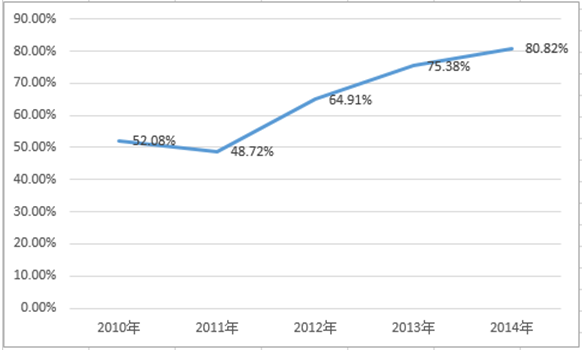

�������Ñ��w���������������^�ǎ�ĽyӋ��2014 ���Ƅ���x�Ј��Ñ������� 5.9 �|�ˣ� ���� 2014 ���Ƅӻ��W�Ñ����������f�B���_ 80.1%��2010 ���@һ�B��߀�H�� 52%�������B�ʿ�����������

�Ї��Ƅ���x�Ј�Ҏģ���A�y

�Ї��Ƅ���x�Ј��Ñ�Ҏģ������

�Ї��Ƅ���x�Ñ��B�ʣ�ռ�Ƅӻ��W�Ñ�������

�������M���g�y�㣺 Ŀǰ����ӆ醸��Mÿ�»��M 5~20 Ԫ���ȣ����� 20 Ԫ����Ӌ�㣬ȫ�� 240 Ԫ�������� 8~8.5 �۵��ۿۣ�ȫ�긶�M�AӋ���� 200 Ԫ��2014 ���Ƅ���x�Ñ�Ҏ ģ�� 5.9 �|�ˣ�ռ�Ƅӻ��W�Ñ����� 80.8%������ͬ�ӱ���Ӌ�㣬2015 ����Ƅ��� ��Ҏģ��Ӌ�� 7.9*80.8%=6.4 �|�ˡ�

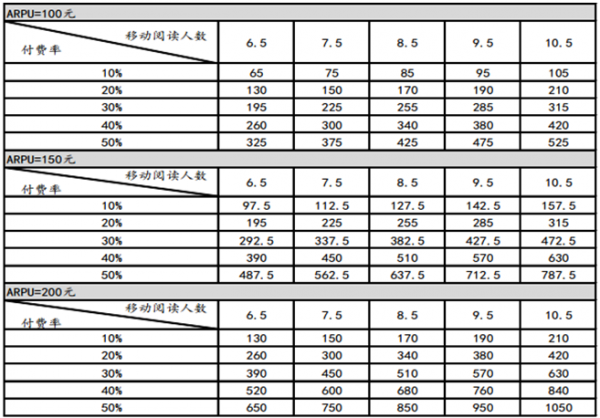

�������w���M���g�y�㣺���M�Ј�Ҏģ=ARPU*�Ƅ���x�Ñ��˔�*���M�ʣ�

�����龰���O 1��ARPU ֵ�քe����O�� 100 Ԫ��150 Ԫ�� 200 Ԫ���n��

�����龰���O 2���Ƅ���x�Ñ��˔��քe���O�� 6.5 �|��~10.5 �|���е���n���������Ƅ� ���W�˔����O*�B��Ӌ�㣬�ڴ˺���������ֵ 10.5 �|��ռ���˿ڱ��� 77%��

�����龰���O 3��Ŀǰ��醸��M�ʅ^�g 10~15%�����O�ИIδ�����M�� 10%~50%�е���n��

�Ƅ���x���M�Ј����g�y�㣨��λ���|Ԫ��

������������Y�����Ƅ���x���M�Ј����g�� 650 �|~1050 �|Ԫ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ԭ��������2025Ʒ���������M�ߵؘ���Ʒ�����l�����d���

- ���������e��ʳ���Ƃ��y߅�磬�p�������L�I�N�D��

- �ٵÄ�ˮ���p�߶����g�ƾ� ���ܸ߶˶��ƃrֵ�˗U

- ε�{���������ҹ�ͬ���o��MUJI�oӡ��Ʒ�����Є�����f��

- ���A��ժ��ȫ��������λ

- ̽Ұ���OӋ���O�Ĭ���L���҂������u�aƷ�����Dz�������cɽҰ֮�g���Ƕ�

- �ط���У���á���˼���n�����O�����ؾS��

- ������ɵ��������r������ИI�ġ��ʵ��ߡ�

- �мZ�����朄��µĵ�߉�������Ӟ�����Q���H���}

- ���F��ţ�����r���۔��ֻ�ϵ�y���錙���ИI��Ч��+�ضȡ����I�x��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2