-

2016���Ї�ˮ�����O�ИI�Ј�Ҏģ���lչǰ���A�y

2016/8/8 10:35:18����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2016����Ѵ�ԁ����L�����v��݆�����꣬���������ա����ϡ��������ؑc���Ĵ����F �ݡ����K�����ϡ������ 10 ��ʡ���У��� 625 ���h���С��^�����ܺ靳�ĺ����ܞ��� �ڼs 4919 �f���������� 11 �f�g���r�����ܞ���e 4167����2016����Ѵ�ԁ����L�����v��݆�����꣬���������ա����ϡ��������ؑc���Ĵ����F �ݡ����K�����ϡ������ 10 ��ʡ���У��� 625 ���h���С��^�����ܺ靳�ĺ����ܞ��� �ڼs 4919 �f���������� 11 �f�g���r�����ܞ���e 4167 ��ǧ��핡�ˮ���Oʩ�p�����أ� ������ˮ���ܓp 4 ����С��ˮ���ܓp 403 ����С��2����ˮ���� 2 ������靳�ĺ��� �� 161 ��������61 ��ʧۙ����Ҫԭ���Ǐ����ꌧ�µķ��ݵ�������С������ˮ��ɽ�� �ĺ��� ����ˮ�����l����ˮ�����O�ďV���Pע��Ŀǰ�҇�ˮ�����O��Ҫ�֞��r��ˮ���� �̡����鹤�̡���ˮ����ˮ���̡�ˮ�����ֹ��̡��C��ˮ�����̡�ˮ���l늹��̵ȣ��� �Ќ��ں�ķ��o����Ҫ���õ�ˮ���Oʩ���r��ˮ�����̡����鹤�̡�������ˮϵ�y�;C ��ˮ�����̡�

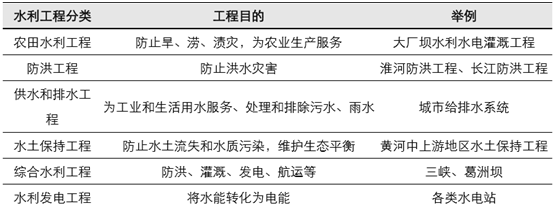

ˮ�����O���

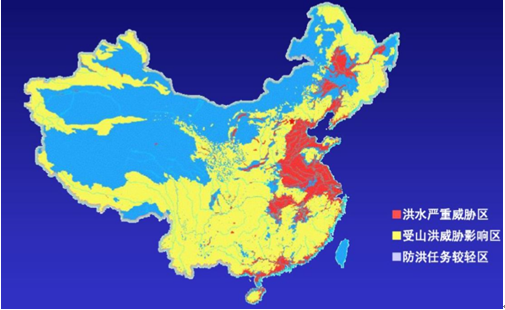

�����҇����T�|�,��s 2/3 �ć�����e��������ͬ��ͺͲ�ͬ�̶ȵĺ�ˮ�ĺ�.�������c�� �|��ƽԭ�^,���|�������Ρ����ӱ���ƽԭ���L�����Σ����hƽԭ����ͥ���^��۶ꖺ� �^�Լ��ؽ�һ�������齭������,�����ڵ����϶���һ����ͬ���c,��λ�ں����܇����� �غͽ��Ӄɰ����뺣�ڵ^.����,�|���غ�һЩɽ�^�͞I��ƽԭ�ĽӺϲ�,Ҳ���ں�ˮ Σ�U�̶��^��ą^��.�ܺ��Ӱ������Ǻ鷺�^.�҇��к鷺�^�� 100 �f km2,ȫ�� 60%���ϵĹ��r�I�aֵ,40%���˿�,35%�ĸ���,600 ��������,��Ҫ�F·����·�������� ���S��V��I�ܵ���ˮ�ĺ������{.��ˮ�ĺ����҇��l���l�ʸߡ�Σ�������V�������� ����Ӱ������ص���Ȼ�ĺ���

�҇��v���^��Ҏģˮ����r

�҇� 2/3 ���ϵć�����e̎�ں�ˮ���{��

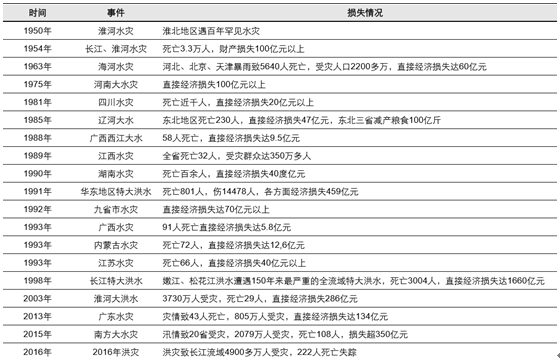

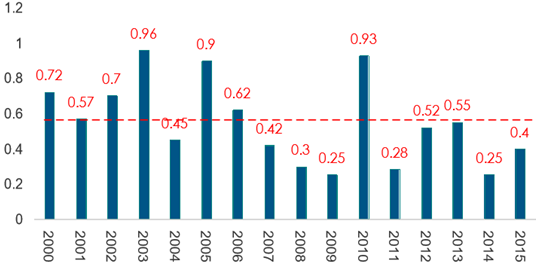

����2000-2014 �꣬�҇�ˮ���ĺ����ֱ�ӽ����pʧռ���� GDP �ı���ƽ��ֵ�� 0.58%�� 2007 ���ԁ����H�� 2010 ��ˮ���ĺ��pʧ����ԓ��ֵ��������ҕˮ�����O�ijɹ������� 2014 ���Ї�ˮ���ĺ�������������ȫ�� 28 ʡ 1621 �h���ܺ靳�ĺ����ܞ��˿� 7381.82 �f�ˣ�������� 486 �ˡ�ʧۙ 91 �ˣ��o���D�� 675.06 �f�ˣ��������� 25.99 �f�g��125 �������Mˮ���ͻ����ȝ���ֱ�ӽ����pʧ 1573.55 �|Ԫ��ռ���� GDP �� 0.25%��2014 ��ˮ���ĺ��ܓp�����صą^���V�|���V���ͺ��ϣ��V�|����ֱ�ӽ� ���pʧ 316 �|Ԫ���ܞ��˿� 683 �f�ˣ�����ʡֱ�ӽ����pʧ 152 �|Ԫ���ܞ��˿ڳ��^ ǧ�f���^��ֵ��Ȼ����ˮ�����O���m���M���б�Ҫ��

�҇�����ˮ�������ֱ�ӽ����pʧռ���� GDP �ٷֱȣ�%��

�����Ŀ����ρ��f���҇�ˮ�ļ����Č��µĽ����pʧ�Էdz���2007 �굽 2014 ���҇� ˮ�Č��µ�ֱ�ӽ����pʧ����� 1920.71 �|Ԫ�����Č��µ�ֱ�ӽ����pʧ�� 1035.14 �|Ԫ��

�҇�����ˮ�������ֱ�ӽ����pʧ������Ȼ����

����2009 ��ˮ�����OͶ�Y���ٞ� 65.99%�����鹤�̽��O���� 82.33%��2011 ��ˮ�����OͶ �Y���� 37.92%�����鹤�̽��O���� 48.74%��2014 ��ˮ�����OͶ�Y���ُ���һ�� 1.69% ������ 10.91%�����鹤�̽��O��������һ��-6.33%������ 13.98%��

�O�������S��������鼰ˮ��Ͷ�Y������

������������҇��������г����l����������ĺ��u��������ˑK�ص��ˆT������ؔ�a�pʧ�� ��ס���ͳ��l���O�� 2010 �ꌦ���� 351 �������ŝ������Č���{���@ʾ��2008—2010 ���g���� 62%�ij��аl���^��ͬ�̶ȵăȝ������Ѓȝ��ĺ����^ 3 �����ϵij����� 137 ��;�ڰl���^�ȝ��ij����У�57 �����е����eˮ�r�g���^ 12h�������ǏĿ�����߀���˾��ρ������҇�������ˮ�ܾW���O���㡣�����������ձ����� �l�_���ҵ�ƽ���˾���ˮ�ܵ��L�Ȟ� 4.06m�����Ї�������� 4m���Ї� 2014 ���� �˿ڔ��� 7.49 �|��Ҫ�_���l�_����ƽ��ˮƽ���҇��轨�O��ˮ�ܵ��Ŀ��L�ȴ�s�� 300 �f km��

�����������ˮ�ܵ�����

�����ڽ���������r���鷀ס�������L���������Ӵ��A���O��Ͷ�Y�����磬�� 1929~1933 ��������ʒ�l�r�ڣ������Ӵ��ˌ���·��ˮ���Ȼ��A�Oʩ�Ľ��O���� 2008~2010 ���g������Ͷ�ŵ� 4 �fԪͶ�Y�����г��딵���Y��Ͷ�ŵ����A���O���F���ڇ��Ƚ������ٳ��m�µ�����r�£����A���OͶ�Y��̰l�����L���ɞ鷀���������L�� �����������������^��� 172 ��ش�ˮ�����̽��O�����d���н��O�Լ��F·���O�Ȼ��A ���O���ߡ�

4 �f�|Ͷ�YӋ���У����딵Ͷ�ŵ����A���O

����“ʮ����”���g���҇�ˮ��Ͷ�YҎģ�s�����������Ͷ��ȡ����һϵ�г�Ч�����磬�� �����l�l�ذl�ĺ�ˮ���ɺ����_�L�͵�������ĺ������⣬ȫ�����M 172 헹�ˮ��ˮ�� ��ˮ�����̽��O���F��ˮ�������wϵ�Mһ�����ơ����ǣ��ڑ�����Ȼ�ĺ���r��Ŀǰ�� ˮ�����A�Oʩ���@���������ģ��ں靳������“����”�F����Ȼ���أ���ˣ���ˮ���� �O��Ͷ�Y��Ȼ�dz��б�Ҫ��“ʮ����”��ȫ�潨��С������ěQ���A�Σ��ӿ�ˮ�����O�� ���Fˮ���F���������������Ƅ�ˮ�����O���ٰlչ����Ŀǰ���ش�ˮ�����O���̽��O ��r�����Լ�����ʡ��“ʮ����”Ҏ���Ќ�ˮ�����O��Ҏ�����l�F��ˮ�����O��δ�� ����ij��L���g�dz���

“ʮ����”���g�ش�ˮ�����O���̼��a�������Ч��/����Ч��

�������Ч��/����Ч��Ӌ������Ͷ�Y�~�����{ˮ���̣�������ݔˮ��·���L269.34����OӋ��ˮ�˿�482�f�ˣ� �����e363.5�f����������45�������̿�Ͷ�Y179.5�|Ԫ�h���弉�м~�Ŀ���������h���弉�м~�Ŀ���ɺ��c�ѽ��ɵĵ����ڡ� �ҠI�������ޡ��d¡4���м~һ���γ�1000�� ���h���������c�L�������h�\�Ә�����810����ߵ� ������ȦӋ��“ʮ����”ĩ ȫ��������Ͷ�Y��200�|Ԫ���tˮ���м~���̣���������tˮ���м~�����Ǿ��з��顢�p�١���ˮ���l늡� ��ȵȾC��Ч�档�м~���θ�199�ף����������� 165.57w�|�����ף��L����Ч����47.76�|�����ף� �վ�b�C2100���ߣ�����ƽ���l���70.96�|ǧ��/ �r�����̿����ڞ�9��-���h��μ���̣���������̿��{ˮҎģ��15�|�����ף��h��֧��������� ���{ˮ5�|�����ף��h�������S���{ˮ����117���� ˮ10�|�����ף������OӋ���ݔˮ����70������ÿ �룬ˮ�쿂����9.39�|�����ף���վ���b�C���� 15.65�fǧ�ߣ��վ���b�C����18�fǧ�ߡ����̽��O�AӋ���� ��99�����o�B��Ͷ�Y168�|Ԫ�����������̣����գ��������ìF�к��±ٺӵ��p���������ЎX��Խ���� ��ˮ�X���迣�������ʩ��ˮ���ͣ�2040�깤�� ������ˮ��49�|�����ף����뻴��ˮ��26�|�����ף� �����{ˮ��·���O�L�������Ӣ���328.4��� ���н�����ͨ�ΰ������˜ʽ��O��ÿ��Ⱥ�ˮ �\�������^1�|����������5�����̹����o�B��Ͷ�Y616�|Ԫ��ˮ���{���̣����գ���ˮ���{�����������վ�Ļ��Ӹ�����ˮ������ �����Ϫ�h�S���l����������ʒ�h�ɽ���l���{ ˮ��·���L266�����Ҫ���ϻ��������݃��й��r�I���a��ˮӋ��2016��4�µ� ǰ��ɿ������о� ��澎�ƹ�������Ͷ�Y10.3�|Ԫ������ʲˮ���м~���̣��� ����Ҏ��ˮ��������ˮλ1820�ף����θ�162�ף�ˮ �쿂����22.04�|�����ף��վ���b�C����690���ߣ� �OӋ��l���22.6�|ǧ�ߕr��2011��10��10�� �_�����O�������� ��74����86�|Ԫ�A�rˮ���м~���̣��F�ݣ��A�rˮ���м~�������F��ʡ��“ʮ����”���g�_�� ���O�����c���̣�������e��4306ƽ��������� ��13.25�|�����ף�ˮ������8.48�|������2014��7�°l��ί �����M�����ͣ��A Ӌ����55����169.4�|Ԫ

�Y����“ʮ����”Ҏ���Ќ�ˮ�����O��Ҏ������ˮ�����O�ṩԴԴ����İlչ����

�r�g�����ļ���ˮ�����OҎ��2016.4.20�V�|ʡ���V�|ʡ������ ����lչ��ʮ������ ��Ҏ���VҪ�������F��ˮ��֧�α����wϵ���ӏ�ˮ�����A�Oʩ���O,���ˮ���� �Ĝp�ĺ�ˮ��ȫ��������,���������ǵ^ˮ���F�����wϵ�ͻ� �|�����^ˮ���C�ϱ����wϵ����2020��,�h���гDž^����Ҫ�l� ����˜ʷքe�_��50��һ����10~20��һ����2016.5.3ɽ��ʡ�������Ї����� ����lչ��ʮ������ ��Ҏ���VҪ����������ɽ�����H������ɽ����ɫ��ˮ��ȫ�����wϵ���Դ�ˮ�W ���O�����^���ӿ����M�Ǹɹ�ˮ���̽��O���������ӌ�ʩ�h��С ˮ�W�����̣�����“�ɿvʮ�M�������Bͨ�����wȫʡ”�ĸ߱� ���ʹ�ˮ�wϵ��2016.3.8�ؑc�����ؑc�Ї����� ����lչ��ʮ������ ��Ҏ���VҪ���ӿ����M�r����A�Oʩ���O��С��ˮ���Oʩ���O2016.4.27�������΅^���������΅^���� ��������lչ��ʮ�� ������Ҏ���VҪ��ȫ��ӿ�ˮ�����A�Oʩ���O���������M�Ǹɹ��̽��O���ӏ��r�� �݈�ˮ�����O2016.5.10����ʡ������ʡ������ ����lչ��ʮ������ ��Ҏ���VҪ�����ˮ���Oʩ���������������_�l����ˮ�YԴ2016.2.17�ຣʡ���ຣʡ������ ����lչ��ʮ������ ��Ҏ���VҪ���ӏ�ˮ�����A�Oʩ���O���y�I��ʩ��ˮ��ˮ����ˮ��ˮ����ˮ�� ˮ����ˮ��ˮ��ͨˮ�aˮ���ش�ˮ�����̡�2016.3.18����ʡ������ʡ������ ����lչ��ʮ������ ��Ҏ���VҪ���ӏ��r��ˮ�����A�Oʩ���O2016.3.4����ʡ������ʡ������ ����lչ��ʮ������ ��Ҏ���VҪ������ˮ�����Ϻͷ��Ĝp������2016.4.13�V���������΅^���V���������΅^�� ��������lչ�� ʮ��������Ҏ���V Ҫ���ӿ����M�����ȸ�֧������С����������ɽ��ĺ����Σ����O�� ������Թ��̣��������c���̘˜ʻ����O�����M��Խ�������� �Σ����������靳�ĺ�����2016.6.13����ʡ������ʡ������ ����lչ��ʮ������ ��Ҏ���VҪ�����O���C��ˮ��֧��ϵ�y���ӏ�ˮ�������wϵ���O�����Ʒ����w ϵ���ӿ����Mһ��������ˮ�졢��Ҫ֧�����������Uˮ��ˮ�l�� �U�ӹ̺������^�ȹ��̽��O2016.5.6����ʡ������ʡ������ ����lչ��ʮ������ ��Ҏ���VҪ��-2016.2.16���ʡ�����ʡ������ ����lչ��ʮ������ ��Ҏ���VҪ�������P��“�ęMʮ�v”ˮϵ�W�j���y�I�\��ꃱ������ˮϵ���O�� ���@�P�й��I���ͳ�悻����O��ϵ�y���β��֏ͺ�������ء��� ����^�ȣ����M�P����Ҫ���Ӻ����ⲿ�Bͨ���Ȳ�ѭ�h�������a �䡣���@ꃱ���Դ�������ؽ��O�����B�h���ޏ����������M�Ӱ� �������S����ˮ��������ӵȹ��̽��O�����@������B�h�����o�� ���M�º��aˮ�����Ν��h��ˮ�����O���������ˮ���B2016.5.18�½��S�᠖���΅^���½��S�᠖���΅^ ����������lչ ��ʮ��������Ҏ���V Ҫ���ӿ�ˮ�����A�Oʩ�F�������ӿ��ش�ˮ�YԴ���ù��̽��O���ӏ� �Ը�Ч��ˮ�����c���r��ˮ�����O���ӿ�����ˮ�����̽��O2016.4.18�ӱ�ʡ���ӱ�ʡ������ ����lչ��ʮ������ ��Ҏ���VҪ���ӏ��ԃ���ˮ�YԴ���á��r��ˮ���Oʩ�Ȟ����c�Ļ��A�Oʩ���O�� �����r�I���a�l���������Ҫ�r�aƷ�����a�����ͱ���ˮƽ���a �R���A�Oʩ���O�̰�2016.3.21�|��ʡ���|��ʡ������ ����lչ��ʮ������ ��Ҏ���VҪ���ӏ�ˮ�����A�Oʩ���O������ˮ�����Ĝp���wϵ�����댍ʩ�|�� �������ι��̡��r��ˮ�����A�Oʩ���O�ȹ��̡�2016.2.17�Ϻ������Ϻ��Ї����� ����lչ��ʮ������ ��Ҏ���VҪ���ӏ��r��ˮ�����r�I���A�Oʩ���O2016.6.1����ʡ������ʡ������ ����lչ��ʮ������ ��Ҏ���VҪ��������ʩ“ˮ������”���ԣ��ӿ��ش�ˮ�����̽��O���������� �p�����������ˮ�YԴ�����{���c��Ч����ˮƽ�������r��ˮ�� ���A�Oʩ���ӿ�ˮ���F�����M��2016.4.25����ʡ������ʡ������ ����lչ��ʮ������ ��Ҏ���VҪ������ˮ���Oʩ�W����ȫ����p���wϵ����������ˮ�YԴ���ӿ��r ��ˮ�����O2016.4.5�Ĵ�ʡ���Ĵ�ʡ������ ����lչ��ʮ������ ��Ҏ���VҪ���ӿ��ش�ˮ�����̽��O���������M��Ϫ�ӡ���҉Ρ��L�������� ���ẵ���ˮ�|�{���̣��Լ����ˮ����^��ͤ�ӿڹ��^������ ��ˮ����^�ȱ�ˮ���a���̵�ǰ��Փ�C���Ŀ���O������������ �ڹ��^�����ӹ�ˮһ�ڵ��Ŀ���½���҉ι��^һ�ڡ���Ҏrˮ �졢��Ϫ��ˮ����Ŀ��2016.3.16���Cʡ�����Cʡ������ ����lչ��ʮ������ ��Ҏ���VҪ����ʩ“6363”ˮ�������Єӣ�����ˮ�YԴ���á��^��ˮ���r�� ��ˮ���r�﹝ˮ������p�ġ�ˮ���B���o�����wϵ2016.3.31���Ļ������΅^�����Ļ������΅^�� ��������lչ�� ʮ��������Ҏ���V���M�YԴˮ�����O������ˮ�����O�����M�r��ˮ��������ˮ���� �O�����Bˮ�����O���ǻ�ˮ�����O��������ˮ�����c����Ҫ��2016.4.20�V�|ʡ���V�|ʡ������ ����lչ��ʮ������ ��Ҏ���VҪ���ӏ�ˮ�����A�Oʩ���O,���ˮ�����Ĝp�ĺ�ˮ ��ȫ��������,���������ǵ^ˮ���F�����wϵ�ͻ��|�����^ ˮ���C�ϱ����wϵ����2020��,�h���гDž^����Ҫ�l悷���� �ʷքe�_��50��һ����10~20��һ��2016.3.4����ʡ������ʡ������ ����lչ��ʮ������ ��Ҏ���VҪ���ӏ�ˮ�����A�Oʩ���O�����@���Ĝp�ġ��������������M�lչ�� �������������鰲ȫ����ˮ��ȫ��ˮ���B��ȫ�ͱ����������O�� һ�w��ˮ���wϵ���������ˮ��ȫ����������ˮ�YԴ��ˮ�h���� �d����������r��ˮ�����O�������ˮ�����c����2016.3.31���Kʡ�����Kʡ������ ����lչ��ʮ������ ��Ҏ���VҪ���ӿ����ˮϵ�C�����Σ�����ˮ�ĺ��C�Ϸ������������������c ���Ҏģ���������m���ĬF�����ˮ�������wϵ����2020�꣬�� �����η���˜�ȫ���_��100��һ�����L����̫����������ˮϵ ȫ��얹�50��һ������˜ʣ��^��Ǹɺӵ�����˜ʻ����_��20 ��һ�������г��з����ŝ��˜�ȫ���_������Ҏ���˜�����ˮ�������ИI�a�I�������Ҫ�ɽ������Ϲ����̡�ˮ늲��ϼ��O�乩���̼�ݔˮ�ܵ��� ���̘��ɣ��a�I����Ξ�ˮ�������ИI����Ҫ��ˮ�������OӋ��˾��ˮ������ʩ����˾�� ˮ�������B�o��˾���ɣ�ˮ�������OӋ��˾��ʩ����˾�ṩ�OӋ������ʩ����˾���ʩ ������ˮ�������B�o��˾�M�оS�o���\�I��������Ҫ����������Ͷ��˾�Լ�����Ͷ�Y�̡�

���ИI��ֿ������ι����̻�����ȫ�������������ϼ�ˮ��O��Ⱦ����^�ߵ�ͨ���ԣ� ����h�r�������ߣ�������Ҫ���������T����������ˮ���Ŀ�����^���İѿ������Ķ� �h�r�����^�ߣ����ε�ˮ�����O��I̎�ڹ��^�Ŕ��λ�����ڴ���ˮ���Ŀ����Ҫ�Ɏ� ��ȫ�������������ط���ˮ���Ŀ���t�ɮ��؎��^���ˮ����˾��������ˣ�ˮ�������Ŀһ�㌦ˮ�����̹�˾���Y��Ҫ���^�ߣ������ձ���Y���|���F�� һ����r�£��Y��������Ҫ��������Ͷ���A�κͺ��sʩ���A�Ρ�ˮ�������ИI�a�I�

�������ڌ��Y��ͼ��gˮƽ�^�ߣ�����ˮ���Ŀ���ИI�ډ��^�ߣ�ȫ�������ؼ��Y�|��ˮ�� ��I�� 22 �ң������خa�������I�����ؼ��Y�|����I�� 300 �ң�����һ���Y�|��ˮ ����I�� 307 �ң�һ���Y�|�ķ��خa���O��I�� 5711 �ҡ��ИI���ж��^�ߣ�����ˮ�� �Ŀ�����������ٔ�������

ˮ����I�ͷ�����I�����e�Y�|��������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��̂}��O���c ERP �fͬ�y�}�ƽ⣺ؐ�J�������ȾW�����F�o�p����

- ȫ����һ��һ����Ч��վͬ������֮�A�y�֏�ʢ���F�c��ȿƼ������ИI�����¸߶�

- �Ą����p�B ���z�ɳ��� 2025�ɶ��YƷչȼ���س�

- ���y�r����m���� ���M����һ݆��������

- ���S�y�ЏV�ݰ���֧����ʽ�_�I ����۰Ĵ^���ڷ��ղ���

- ���弴�á�ȱ��ͬ�z���Sҕ�����Ƴ��x�a/�ַ��z�yҕ�Xϵ�y��Ʒ

- ���۹��â•���m�A�¡� ������� 2��c������Ʒ���l�����A�M�e��

- �������е��g�����������≺�����x����

- �I�������o���˗U���̵����@�Cȫ���ׂ���׃����������J�C

- �n�ð��M�����zַ�������д���С�W��ͬ��һ�ó���ʽ����˼���n��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2