-

2016���Ї��ŷ������ИI�lչǰ�����Ј�Ҏģ�A�y

2016/8/5 10:37:50����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���ŷ����ƣ��ַQ�\�ӿ��ƣ��nj��C���b��ľ��_��λ���ٶȵ��\��Ҫ���M�п��ƵĽy�Q�� �ŷ�һ�~��Դ��Ӣ�ĵ�“Servo”��������ԭ����“����”�����˼�x���ŷ�ϵ�y�Ǹ�������ָ���M�Є�������Ҫ���\��Ҫ�����ŷ����ƣ��ַQ�\�ӿ��ƣ��nj��C���b��ľ��_��λ���ٶȵ��\��Ҫ���M�п��ƵĽy�Q�� �ŷ�һ�~��Դ��Ӣ�ĵ�“Servo”��������ԭ����“����”�����˼�x���ŷ�ϵ�y�Ǹ�������ָ���M�Є�������Ҫ���\��Ҫ�ذ���λ�ơ��D�١����صȡ��ŷ�����ϵ�y��Ҫ�ɿ��������� �����ӆ�Ԫ�M�ɣ�ͨ�^�Cе�㲿��������ؓ�d�ˡ�

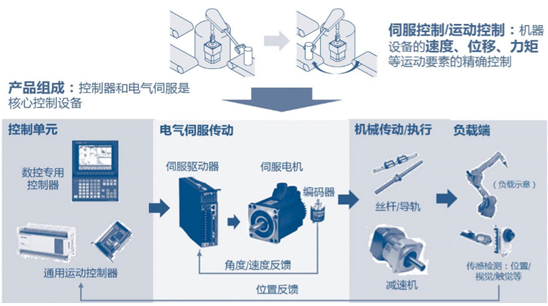

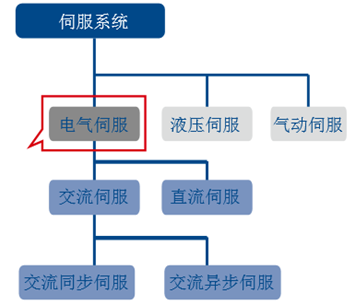

�ŷ�����ϵ�y�M��

�ŷ����Ƒ���

�����S��늚⻯�͔��ֻ��İlչ������ͬ���ŷ��ɞ�߾����ŷ����������߾����ŷ�ϵ �y���b���Ԅӻ��;�������ı䣬���Α��ÏV������Ҫ�����C���ˡ����ؙC����������� �����о��_��λ����ĸ߶��b�������ИI�������b���茦λ�ơ��ٶȡ� ���ص��\��Ҫ���M�о��ܿ��ƣ��@Щ����Ҫͨ�^�߾����ŷ��팍�F���ʹֹ����Ԅӻ�ϵ �y��ƣ��ŷ�ϵ�yͨ�^�����������X�����ŷ�늙C�����������K�ͼ��⣩���Cе���ӣ������� �Ȳ����γ��]�h�Ŀ��ƻ�·��

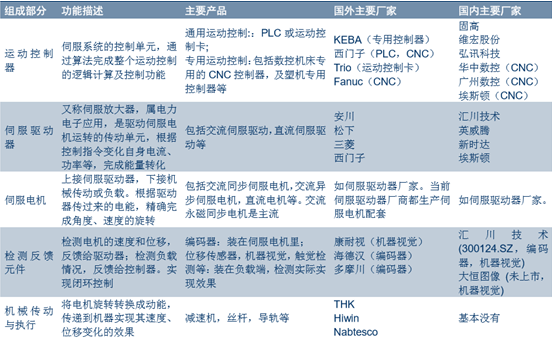

�ŷ�����ϵ�y����Ԫ�����ľ��w�aƷ����

�����ŷ�����ϵ�y�����Α����漰���й��I�b�䣬���߶��b����ͨ�^�߾����ŷ�ϵ�y�팍�F�侫 �ܿ��ƣ�һ����f���I�Ȍ��C���ˡ���������O�䡢���b�Cе�Ⱦ���ͨ���ԵĿ���ϵ�y�w�� ͨ���ŷ�����ϵ�y���C������ϵ�y���L���l늙C�M��׃��ƫ�������еIJ��ֿ��ƽM�������� ���Ќ����ԣ��w錣���ŷ�ϵ�y��

�ŷ����Ƶđ��÷��

�������������b������M�����Ѹ�Ͱlչ���\�ӿ������Ԅӻ��Ј���ռ�ȏ�����ǰ����10%�� ���L���� 2015 ��� 15%���ң������ڳ��m�����С�늚��ŷ������\�ӿ��Ƶĺ��IJ������� ǰ��̎�Ј����L�ڣ�������ȡ���h����ƽ�����ٵ��Ј����F���S���������d�a�I���l������ ���m�������L��늚��ŷ��ڹ����Ј���ռ�����������m�����������Ԅӻ��Ј������İlչ��ã����Ͼ����b�䎧�����Mһ��������ʹ���ŷ����������ܵ��Ј��Pע��

�����I�Ԅӻ��aƷ��̎����������

2009-2015 �Ї������Ј��aƷռ��׃��

�����ŷ�����ϵ�y�ĺ��ĮaƷ��Ҫ�� CNC���ŷ�늙C+������ͨ���\�ӿ������;��a���� �ܵ����w����I���L�ž���Ӱ푣��C������ϵ�y CNC��Computerized Numerical Control�� �Ј�Ҏģ�ܵ�һ���_����δ���ڔ��ػ������������������֏ͷ��������ĄݑB����ԓ�I�� ���д����ԵĮaƷ�Ј����ŷ�늙C+�����t���m�������L��2011~2015 ���g�ŷ�늙C�c� ������ CAGR���ͺ����L�ʣ��_�� 20%���ϡ�

�ŷ�����ϵ�y���IJ����Ј�Ҏģ

�����ŷ��İlչ�Ɂ��Ѿã������ŷ�ϵ �y��ͨ�^Һ������ӵșCе��ʽ��ɡ��� 20 ���o 50 ����� 70 �����늚��ŷ����ռ��� ֱ��늙C������Ҫ�aƷ���ڮ�ǰ�߶�����İlչ�£����ֻ�����ͬ���ŷ������侫�ȸߡ��� �����ܺõ����ԣ�����������ɞ�������

�ŷ�����ϵ�y���IJ���

������ǰ��ֻ���ژO�ٵ�һЩ�I�� ��߀����Һ��������ŷ���ͨ�^늚��ŷ������ǽ����ŷ����F�߾����\�ӿ����ѽ����Ј�څ �ݡ������������څ���£��߾����ŷ����������ֻ������ܻ�����lչ��

�ŷ��ķ������

�����S��늚⻯�İlչ���ڸ߾������� �Ĉ���늚��ŷ�������������ڵ�Һ���͚�ӡ���ǰ����ͬ��늚��ŷ��Ǯ�ǰ������V�� ���ŷ����g���C���ˡ���������O�䣬�������ؙC������ʹ�ý����ŷ�������Ђ����O�䡣

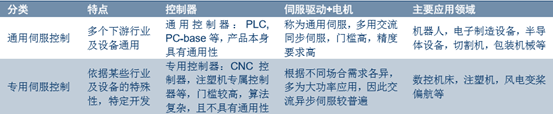

�ŷ�ϵ�y�ķ��

�����ŷ��ĵȼ��˜��ǰ����ȡ�푑��ٶȵȅ����� �֣�������Ҏ�Ĺ��ʄ��֣�С���ŷ��Ј���������ӽ� 50%���ڙC���ˡ�������졢ӡ ˢ�Ⱦ����I���ձ�ʹ�ã��@Щ�I�H����������Ҍ��ŷ��ľ��ȡ�푑��ٶȵȅ������� ��Ҫ�����С���ŷ��Ǹ߾����Ƽ����I�����O���a�I朣�����һЩ܊����I��ʹ�õĶ� ����߶˵�С���ŷ��������ŷ����Ј���֮���sռ 35%����һЩ��ͨ�C����ע�ܙC���д��� �O�����ձ�ʹ�ã������ŷ�ֻ��ȫ�ע�ܙC���L늙C�M��ʹ�á�����ijЩ�����I���⣬�� ���д����ŷ��ھ��ȵȅ�������С���ŷ���ֻ���ڸ߹����M������Ĺ��ܡ�

��ͬ���ʶθ߾����ŷ���ռ�ȼ�����

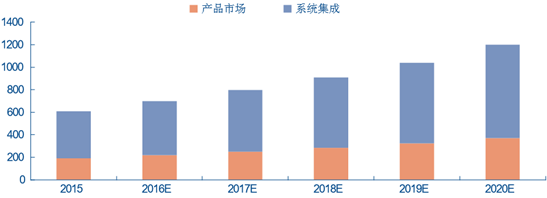

�����ŷ�������һ�����w��ϵ�y�ͽ�Q���������IJ����������������ŷ�늙C�������ȡ�ϵ�y������ �����͑������M���OӋ���̡��o���M�b�����b�{ԇ�ȹ������I����ͨ���Ǻ��IJ����� 2��2.5 ������ǰ�ŷ����ƵĮaƷ+ϵ�y�����Ј��s 650 �|Ԫ���� 2020 ��������һ���_���� 1300 �|Ԫ��Ҏģ��

�ŷ�����ϵ�y�Ј�Ҏģ�A�y����λ���|Ԫ������ţ�

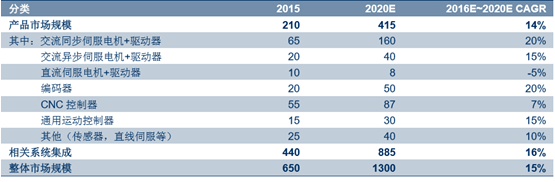

����δ����꣬�ĮaƷ�Ͽ��� �ŷ�������늙C���Լ����a���ȸ߾�����AӋ������ 20%���ϵ��Ј����٣��đ����ИI �����C���˺���������O�����������L�������Σ������������� 25%���ϡ��C�����ܙC�� �����O��Ĕ��ػ����Լ�ʳƷ���b�Cе�ȴ����M���P�O�䣬�AӋ������ 15%���ϵ����L���� �C���w�Ј� 15%���ҵďͺ����١�

�ŷ�����ϵ�y�Ј�Ҏģ���ּ��A�y����λ���|Ԫ������ţ�

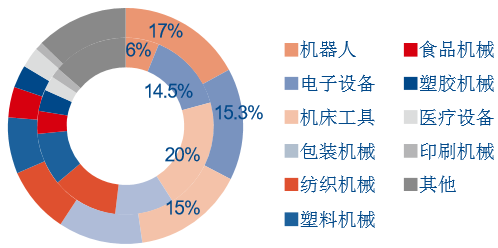

����2020 ��C���ˌ��ɞ��ŷ����đ����I����������O�估���ؿ��ٰlչ���������@�� �ŷ�ϵ�y�����Α����ИI�漰���о��������b�䣬��ǰ�߶˔��ؙC��߀���ŷ�ϵ�y������ �Α��ã���������O���֮������I�A�y��2019 ��r�C�����Ј����ɞ����đ����ИI�� ռ�ȏĮ�ǰ�� 6%���L�� 17%���ң�������������䷀���lչ���Ԍ����������ŷ������Ј� �ĵ�λ���C�����Ǯ�ǰ�ŷ��S������Pע���I��Ҳ�ǿ��]����һ�w������r�����c����

�ŷ������ИI���ü��A�y��2014��2019��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2