-

2016���Ї�(gu��)���l(f��)��ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ���l(f��)չڅ��(sh��)�A(y��)�y(c��)

2016/7/22 10:43:26����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

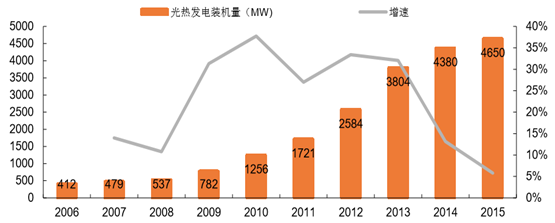

������ʾ�����l(f��)�ʾ���\(y��n)��ʼ��20���o(j��)80�����1984������(gu��)���ݽ�����ȫ���һ�����ʾ���վSEGS I�� �b�C(j��)���� 14�ͣף��� 1991 �깲���ɾ��� SEGS ϵ���վ�����b�C(j��)�����_(d��) 354�ͣס�1991 ���_ʼȫ����l(f��)չ�M(j��n)��ͣ���A�Σ�ֱ���������l(f��)�ʾ���\(y��n)��ʼ��20���o(j��)80�����1984������(gu��)���ݽ�����ȫ���һ�����ʾ���վSEGS I�� �b�C(j��)���� 14�ͣף��� 1991 �깲���ɾ��� SEGS ϵ���վ�����b�C(j��)�����_(d��) 354�ͣס�1991 ���_ʼȫ����l(f��)չ�M(j��n)��ͣ���A�Σ�ֱ�� 2006 ������������(d��ng)�ׂ�(g��)���l(f��)��(xi��ng)Ŀ��ȫ����l(f��)��_ʼ��(f��)�K�� 2007 �꣬�����������ˇ�(gu��)��(n��i)��������վ�����I(l��ng)ȫ����l(f��)늮a(ch��n)�I(y��)�M(j��n)����һ݆���ٰl(f��)չ�ڡ��˺� ����(gu��)����(li��n)����Ħ��硢���ʡ�ӡ�ȡ��Ϸǵȶ��_ʼ�����l(f��)չ���l(f��)늣��@Щ��(gu��)��Ҳ�o(w��)һ��������^�õ������YԴ����ȫ����l(f��)늵õ�Ѹ�Ͱl(f��)չ������ 2015 ��ף�ȫ���ѽ���Ͷ�\(y��n)�Ĺ���վ�s 5GW ����ͬ�y(t��ng)Ӌ(j��)�ڏ����в�e����

�v��ȫ�����b�C(j��)��

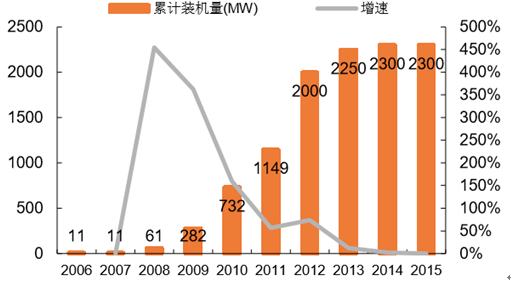

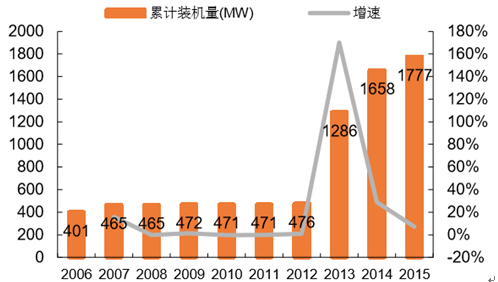

������������(gu��)����b�C(j��)���I(l��ng)�ȣ�MW��

����b�C(j��)����ǰ��(gu��)�Ҿ����^�õ����l��

ȫ����Ͷ�\(y��n)���ڽ������_�l(f��)����b�C(j��)�ֲ�

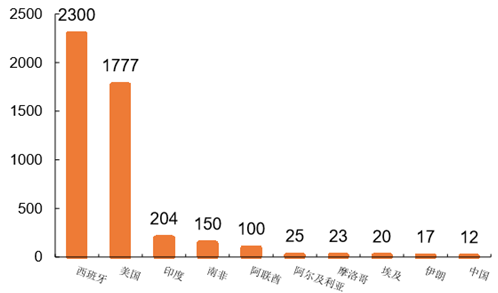

�����ć�(gu��)�Ҍ����(l��i)����������������(gu��)����b�C(j��)�M(j��n)�M(j��n)�I(l��ng)��������(gu��)�ң����ߺ�Ӌ(j��)����b�C(j��)���^(gu��) 4GW���sռȫ�����b�C(j��)�� 87.7%��ӡ�ȡ��Ϸǡ���(li��n)���ȇ�(gu��)�ҹ���b�C(j��)����(du��)��ǰ���Ї�(gu��)���� 2015 �����b�C(j��)�s 18MW������ 2016 �� 2 ��ȫ���ڽ����̼s 1.2GW����Ҫ�����ڷ��ޡ�ӡ�ȡ������ȵ^(q��)�͇�(gu��) �ң�������������(gu��)�ڽ������^�٣����_�l(f��)�(xi��ng)Ŀ�s 4.2GW����Ҫ����������(gu��)�����������ޡ��Ї�(gu��)�ȵ� �^(q��)�͇�(gu��)�ҡ��ĕr(sh��)�g��ȁ�(l��i)����20 ���o(j��) 80 ����� 90 ���������(gu��)ͨ�^(gu��)���O(sh��) SEGS ϵ���վ����(d��o)ȫ����İl(f��)չ�� 1991 ���� 2006 ��ȫ����l(f��)չ����ͣ����2008-2012 ��������ͨ�^(gu��)�̼���������(d��o)ȫ��l(f��)չ��2013 ���ԁ�(l��i)����(gu��)�������I(l��ng)ȫ����l(f��)չ��ͬ�r(sh��)Խ��(l��i)Խ������P(gu��n)��(gu��)���_ʼ���c�����l(f��)չ�ğᳱ�С�

2008~2012 ������������l(f��)չ

2012 ���(l��i)����(gu��)���l(f��)չѸ��

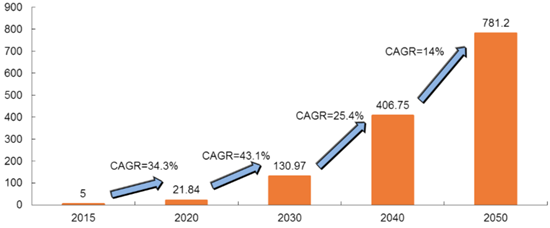

��������(j��)�A(y��)Ӌ(j��)���� 2020 ��ȫ�����b�C(j��)���_(d��) 21.8GW��“ʮ����”���g��(f��)�������_(d��) 34.3%���� 2030 �꣬ȫ����l(f��)������_(d��) 3440 �|��늣�ռȫ�l(f��)����� 1.1~1.3%���� 2050 ���@һ�������_(d��) 5~5.9%������(gu��)�H��Դ��IEA�����A(y��)�y(c��)�t���阷(l��)�^��2014 �� IEA �l(f��)���Ĺ�Ἴ�g(sh��)�l(f��)չ·���D��(du��)���δ��(l��i)�l(f��)չ�M(j��n)��չ�����A(y��)�y(c��)�� 2050 ��ȫ�����b�C(j��)���_(d��) 982GW��ؕ�I(xi��n)ȫ�� 11%��� ������(y��ng)�����l(f��)չ���S��r(sh��)����������(l��i)��

�W���f(xi��)��(hu��)��(du��)δ��(l��i)ȫ������Ӌ(j��)�b�C(j��)���L(zh��ng)�������A(y��)�y(c��)��GW��

��������(j��)��(du��)������Ͷ�\(y��n)���^��Ҏ(gu��)ģ��50MW ���ϣ�����վ��ʼͶ�Y�ɱ��y(t��ng)Ӌ(j��)������վͶ�Y�ɱ���� �� 3-10 ��Ԫ/W��Ӱ푹���ʼͶ�Y�������^�࣬�����O(sh��)����r(ji��)���b�C(j��)Ҏ(gu��)ģ�����g(sh��)��͡����r(sh��)�L(zh��ng)�ȡ� ���w��(l��i)���������ϵ�y(t��ng)�Ĺ���վ��λͶ�Y�ɱ�����(du��)Ҫ�ߣ��������ϵ�y(t��ng)�Ĺ���վͶ�Y�ɱ�����(du��) �ͣ������ 3-6 ��Ԫ/W������ʽ�Ͳ�ʽ�ĽǶȱ��^��Ivanpah �� Mojave Solar ����һ���Ŀɱ��ԣ� �������ه�(gu��)�ҡ����r(sh��)�L(zh��ng)��Ͷ�\(y��n)�r(sh��)�g����ͬ���b�C(j��)Ҏ(gu��)ģ�����^(gu��) 200MW�������ߵ�ÿ����r(ji��)������ͬ��

����Ͷ�\(y��n)�ľ�����վÿ��Ͷ�Y��r��(du��)��

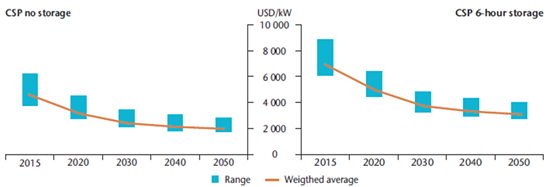

��������(j��) IEA ���A(y��)�y(c��)��δ��(l��i)���l(f��)�ÿ��Ͷ�Y�ɱ��������½�څ��(sh��)������� 6 С�r(sh��)�Ĺ���վ������ IEA �A(y��)�y(c��)�� 2050 ��Ͷ�Y�ɱ��^(q��)�g���� 2.8~4.1 ��Ԫ/W��ƽ���ɱ��s 3.1 ��Ԫ/W���� 2013 ��Ͷ�\(y��n)�� Solana �վ����� 6 С�r(sh��)��Ͷ�Y�ɱ��_(d��) 7.1 ��Ԫ/W��

IEA�A(y��)�y(c��)�Ĺ��Ͷ�Y�ɱ��½�څ��(sh��)

����Ŀǰ��ȫ����Ҫ��(gu��)�ҵľ�����վ�ϾW(w��ng)늃r(ji��)�� 0.92~2.1 Ԫ/kWh ֮�g������� 2013 ����ǰ���� FIT 늃r(ji��)�C(j��)�ơ��ϾW(w��ng)늃r(ji��)�^�ߵ����������t���緶����(n��i)������վ�ϾW(w��ng)늃r(ji��)��Ҫ�ֲ��� 0.92~1.2 Ԫ/kWh �ą^(q��)�g�� ����(g��)��(gu��)�ҡ�����(g��)�(xi��ng)Ŀ���ϾW(w��ng)늃r(ji��)ˮƽ��e�ܴ��@�c��(d��ng)?sh��)������YԴ���O(sh��)����r(ji��)���b�C(j��)Ҏ(gu��)ģ�����߃�(y��u) �ݵ��T���������P(gu��n)��������(gu��) Crescent Dunes������ɳ�𣩞�����ԓ�վ��ӆُ(g��u)늅f(xi��)�h늃r(ji��)�� 0.135 ��Ԫ/kWh���������ڵ� DNI �_(d��) 2,685kWh/m2/�ꡢ��(ch��)��r(sh��)�L(zh��ng)�_(d��) 10 С�r(sh��)���⣬������ 30%��Ͷ�Y���յ����Լ���Ͷ�YҎ(gu��)ģ 90%���ϵ��Y����(l��i)������(gu��)(li��n)���J���(d��n)�����DZ�늃r(ji��)�^�͵���Ҫԭ��

��Ҫ��(gu��)�Ҿ�����վ�ϾW(w��ng)늃r(ji��)�^(q��)�g�����F(xi��n)�ЅR��ˮƽ���㣩

����ƽ��(zh��n)������ɱ���LCOE���Ǻ������l(f��)늽�(j��ng)��(j��)�Ե���Ҫָ��(bi��o)���c���څ^(q��)���Լ���(ch��)���Ј�(ch��ng)���T���������P(gu��n)������(j��)��(gu��)�H����Դ�C(j��)��(g��u)��IRENA���Ľy(t��ng)Ӌ(j��)��2014 �ꁆ�^(q��)��� LCOE ƽ��ֵ�^�ͣ���s 0.2 ��Ԫ/kWh���W������(du��)�^�ߣ���s 0.25��Ԫ/kWh�����ڲ����½�����վ LCOE����0.17��Ԫ/kWh�� ����(gu��)�H����Դ�C(j��)��(g��u)��IRENA���y(t��ng)Ӌ(j��) 2014 ���ȫ��ֲ�ʽ��� LCOE �^(q��)�g�� 0.14~0.47 ��Ԫ/kWh�� �Խ�(j��ng)��(j��)�ԵĽǶȣ����l(f��)�׃��Խ��(l��i)Խ����������

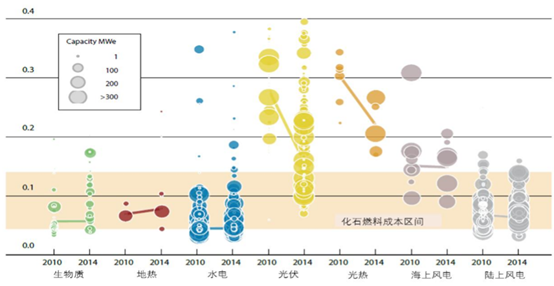

���N�坍��Դ�l(f��)� 2010 ��� 2014 �� LCOE ��(du��)�ȣ���Ԫ/ǧ�ߕr(sh��)��

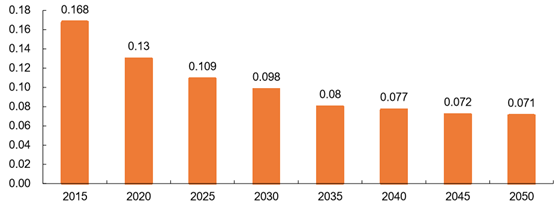

��������(j��) IEA ���A(y��)�y(c��)���� 2020 ���½�����վ LCOE �����½��� 0.13 ��Ԫ/kWh���� 2050 ���½���� �վ LCOE �����½��� 0.07 ��Ԫ/kWh�� ������(gu��) SunShot Ӌ(j��)���ƶ��Ĺ�� LCOE �½�Ŀ��(bi��o)�t����ꂥ��Ӌ(j��)��ͨ�^(gu��)���g(sh��)�аl(f��)֧�ֵȷ�ʽ������(gu��) ���LCOE����2010���21����/kWh����2020���6����/kWh�������R��(ch��ng)����7����/kWh ��2010 ��� 9����/kWh�����l(f��)늲��ֽ��� 2����/kWh ��2010���4����/kWh����������/���ή�� 2����/kWh ��2010 ��� 3 ����/kWh������(ch��)�ή�� 4 ����/kWh��2010 ��� 5 ����/kWh����

IEA�A(y��)�y(c��)�Ĺ�� LCOE �½�څ��(sh��)����Ԫ/kWh��

�����Ķ�늳ɱ��½��ĽǶȣ�������վ��ʼͶ�Y�Լ���������l(f��)����ǽ���̫�(y��ng)�ܟ�l(f��)늳ɱ����� Ч;��������վ��ʼͶ�Y�ɱ���Ҫ�����R��(ch��ng)������������(ch��)��ϵ�y(t��ng)�����_����ѭ�h(hu��n)ϵ�y(t��ng)�Ȳ������M(f��i) �ã����ͳ�ʼͶ�Y�ijɱ���ͨ�^(gu��)���������ijɱ���(sh��)�F(xi��n)������վ��l(f��)����cϵ�y(t��ng)Ч�ʼ�����ֱ�� ݗ�䣨DNI�������P(gu��n)���о�������ϵ�y(t��ng)Ч��ÿ��� 1%���ஔ(d��ng)�ڳ�ʼͶ�Y�ɱ����� 5%~7%������� ���l(f��)�ϵ�y(t��ng)Ч����Ҫ�������ϵ�y(t��ng)����Ч�ʺ͟�C(j��)Ч�ʃɂ�(g��)���档

Ч���������O(sh��)��ɱ��½��ǹ���늳ɱ��½����(q��)��(d��ng)����

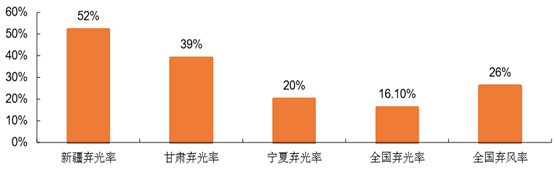

���������҇�(gu��)������L(f��ng)늵õ������l(f��)չ����Ҳ���ڲ��ن�(w��n)�}�������^��ͻ�����������^(q��)���⡢���L(f��ng)�F(xi��n) �����@�������ա��L(f��ng)�YԴ���gЪ�Ԍ�(d��o)�µĹ�����L(f��ng)늲��W(w��ng)���y����ɗ��⡢���L(f��ng)��(w��n)�}����Ҫԭ��֮һ�� 2016 ��һ���ȣ�ȫ��(gu��)������(n��i)�L(f��ng)�ƽ�����L(f��ng)���_(d��) 26%����������ʳ��^(gu��) 16%�������^(q��)�Ȟ��(y��n)�أ� ����(j��)��(gu��)����Դ�ֹ����Ĺٔڔ�(sh��)��(j��)��2016 ��һ�����½������� 52%�����C 39%������Ҳ�_(d��)�� 20%��

2016 ��һ���ȗ��⡢���L(f��ng)��(w��n)�}ͻ�������������^(q��)��

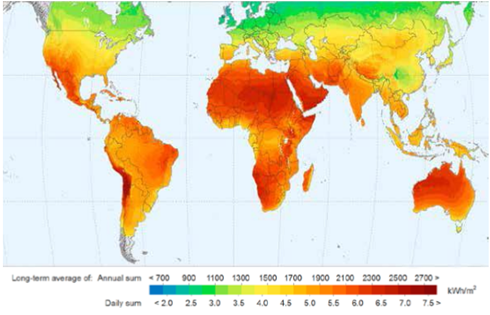

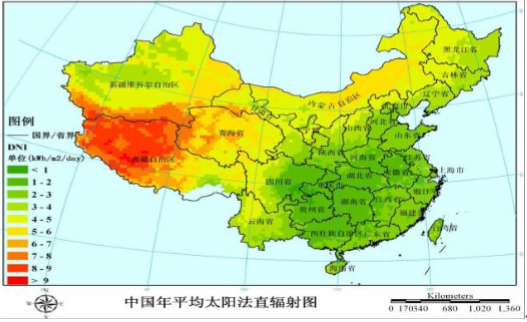

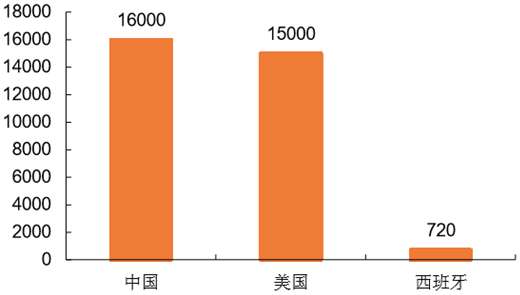

��������(j��)��(gu��)�⽛(j��ng)�(y��n)��̫�(y��ng)����ֱ��ݗ�䣨Direct Normal Insolation��DNI�����^(gu��) 1800kWh/m2/�꣨�s 5kWh/m2/�죩�ĵ^(q��)�m�˽��O(sh��)����վ���҇�(gu��)���� DNI≥5kWh/m2/�졢�¶�≤3%�Ĺ��l(f��)��b�C(j��)�����_(d��) 16000GW����Ҫ�ֲ��������Լ�������ʡ��

DNI>1800 kWh/m2 �ĵ^(q��)�m�˽��O(sh��)����վ

�҇�(gu��)���غ������^(q��)���l���^��

�Ї�(gu��)����b�C(j��)�������^(gu��)����(gu��)����������GW��

�������� 2015 ��ף��҇�(gu��)����b�C(j��)Ҏ(gu��)ģ�s 18MW�����м��l(f��)��(xi��ng)Ŀ���b�C(j��)�s�� 15MW�������пص���� 10MW ��ʽ�վ�����̘I(y��)��Ҏ(gu��)ģ���⣬��������С�͵�ʾ���͌�(sh��)�(y��n)���(xi��ng)Ŀ��

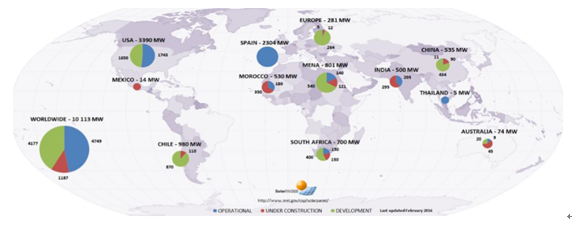

��(gu��)��(n��i)��Ͷ�\(y��n)��Ҫ����(xi��ng)Ŀ

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- ���l(xi��ng)����l(f��)����һ��(ch��ng)�_������

- ����ͯʳƷ�����ǠI(y��ng)�B(y��ng)����(j��)߀�ǠI(y��ng)�N�Α�

- �ۺЕr(sh��)�⌢�����ܾƵ���(bi��o)�䣺�Ԅ�(d��ng)��؛�C(j��)��Ȼ�Č�ǧ�|ס��(j��ng)��(j��)

- ̽Ұ���Ƴ�����Ұ�ɗ����\(y��n)��(d��ng)Ь��һ�pЬ��Q����ͨ���c�p��������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽���(��i)����(l��)��CA500PRO���e���݆

- ���U(xi��n)��w���� �S���ж��ڌ��ػ؏�(qi��ng)��(sh��)���

- �h(yu��n)���X�I(y��)���g(sh��)ͻ�ƣ���(gu��)��(n��i)�חl�����ԪĻ�����ɾ����I(l��ng)�ИI(y��)׃��

- ���}�Ʒ��(q��)��(d��ng)��(sh��)�ָ��£��x�����۹���(y��ng)朸�Ч�f(xi��)ͬ�s�߽�����(ji��ng)

- ��(gu��)����Դ�ֽM���_չ�������ϵ�y(t��ng)���O(sh��)��һ��ԇ�c(di��n)����

- 5G�°��(ch��ng)�M(j��n)�Еr(sh��)���������M(j��n)5G-A����

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���Ї�(gu��)���l(f��)��ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ���l(f��)չڅ��(sh��)�A(y��)�y(c��)

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2