-

2016���Ї�늳ز����ИI�lչ�śr����

2016/7/20 10:40:21����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��늳ز��ϭh������������Ԫ늳س�؛���ı��lʽ���L����Ԫ���O�����ИI����ȳ��m���������������늳ؾ��^����朵����^��ӭ���ײ����D���I�������_�_ 4-5 ���������ߡ� 2015 ���������ԁ���������䇱��q����늽�Һ�r����m���У����®a�ܽ��O�M�ȁ�����늳ز��ϭh������������Ԫ늳س�؛���ı��lʽ���L����Ԫ���O�����ИI����ȳ��m���������������늳ؾ��^����朵����^��ӭ���ײ����D���I�������_�_ 4-5 ���������ߡ� 2015 ���������ԁ���������䇱��q����늽�Һ�r����m���У����®a�ܽ��O�M�ȁ�����������������ǰ�Ԍ��S�ֹ���ƫ�o�Įa�I��֣��܉��Ԯa��������䇵�늽�Һ�S����ӯ���������Ͽ��g�������r�R�������ӘI��ӭ�����lʽ���L��

�������O������������M�������»���ͬ�r�aƷ�߶�ͬ�|����������څ���Ҍ����ИIë�����L�ھS���� 5%���ҡ��S������늳��Ј����d���䌦Ʒ�|�ĸ�Ҫ�������ˮaƷ����̶ȣ�ͬ�r�^�ߵļ��g�ډ�ʹ�Ä���늳����O�����ИIδ�����������^�õĮa�I��֣��S���Ј�Ҏģ�������L���܉�����������늳��I����I�ȏS�̣���ӯ�������������m�֏͡�����ؓ�O���ϼ�����ͬ�����Ië����ˮƽ�������҂��AӋ�ИIӯ�������������m������ 25%���ң�ӯ�������ײ����D�B���ИI���m���������ӘI�����P��Iӭ�����S˹�p�����I�������F���lʽ���L����������Ԫ늳�δ�����ٸ��ߣ�������Ԫ���O����δ��oՓ�L�ڿ��g߀�Ƕ��ڏ��Ծ��h�����F䇲��ϡ�

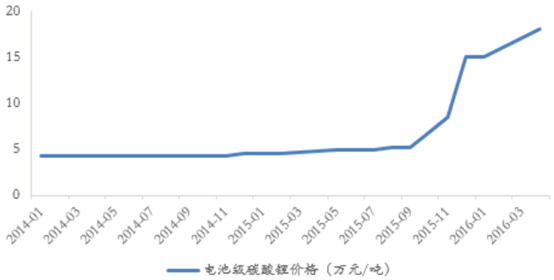

������ 2014-2015 ������Դ��܇���lǰ������Ҫ���������M����Ј�����������Ҫ�ăɂ������I��������֙C�c�Pӛ����X�Ј����� 2011-2012 ��������L��������M���Ј����������»������I����I�� 2010-2011 �������֙C�Ј��ı��lʽ���L�Ƅӣ������U�a������ 2012 ���Ժ��늳ز��ϭh��ӯ�����������»���

2011 ��������֙C��؛�����������»�

�Pӛ����X 2011�����_����؛�߷�

2011 ���ȫ�����M���Ј����������»�

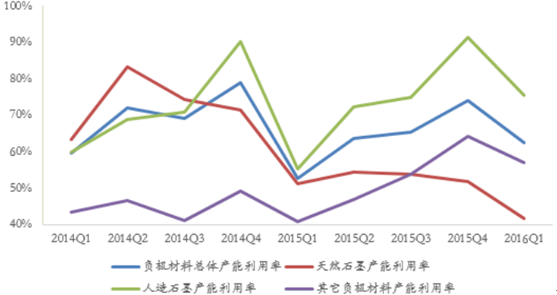

�������O�������о�ɱ���ռ���_�� 30%���ϣ��I���ձ����“��Ҫԭ���ϳɱ�+��������ɱ�+ë��”�Ķ��r��ʽ�������M���Ј����ٷž��ı����£��B���ИI�^�͵ļ��ж��Լ�ǰ�ڴ�Ҏģ�U�a�����O������I�a�������ʼ����½���ͬ�r��aƷͬ�|�����أ����Ҹ����¼����������ë��Ҫ���������ИIӯ�����������»���ë�����L�ھS���� 5%���ҡ�

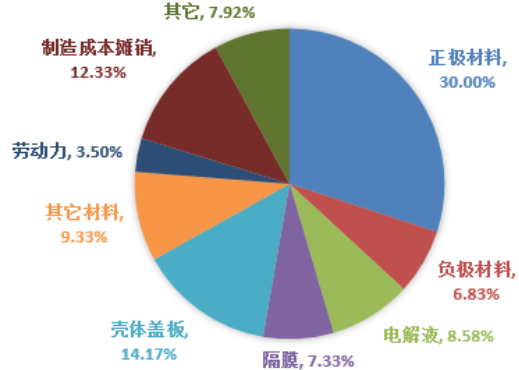

���O�������о�ɱ�ռ���_�� 30%����

���O���ϏS��ë�����L�ھS���� 5%����

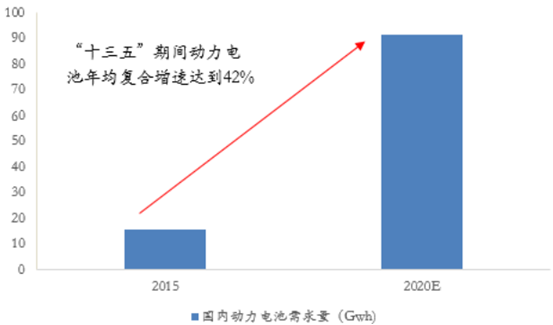

��������Դ��܇���m�������ӄ���늳س�؛���������L��2015 �����늳س�؛���_�� 15.7Gwh�� �������ĵĜy�㣬 2020 ����Ȅ���늳������������^ 90Gwh�� “ʮ����”���g����늳�����ͺ����ٳ��^ 40%��

“ʮ����”���g����늳�����ͺ����ٳ��^40%

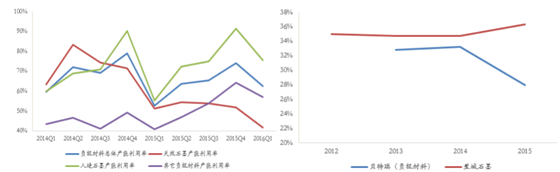

��������늳،����O���ϮaƷƷ�|Ҫ����ߣ������M������O���ϏS�����g���䲻�㣬�y������ԓ�Ј������^�����M�����O�����Ј�������ָ��á�2015 ���°�����ڄ���늳ؼ��ٷ�����ԭ����̼��䇃r�����Ў����£����O���σr����m���У��҃r���ϝq�������@������Ҫ�������M���Ј������䇡������I����I�ڄ���늳����O���Ϸ��������£�ӯ��������u�֏ͣ��Ԅ���늳���u�����Į����Ƽ��������� 2016 ��һ����ë�������_�� 15.6%���^ 2015 ���������^ 7 ���ٷ��c��

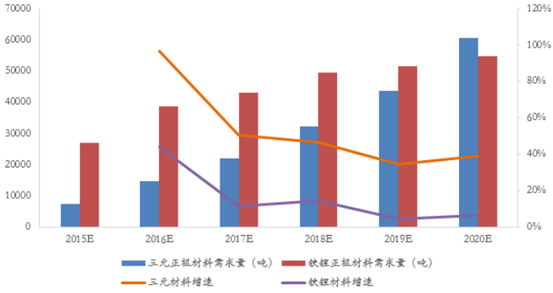

��ԪNCM �c LFP�r���ϝq�������@����LCO

2016 �ꮔ���Ƽ�ӯ���������F���@����

����Ŀǰ���Ȅ���늳���Ҫ�����F��c��Ԫ�ɷN���g·����Ŀǰ��Ԫ�c�F䇆�λWh �о�������O���Ϸքe�� 1.71g�� 2.4g ���ң����]�����������ܶȵ��������������O 2017-2020 ���λ Wh ��Ԫ���F��о�������O������������½� 10%��5%�y�㣬2020 ����Ԫ���O���������������^ 6 �f��������ͺ����ٳ��^ 50%���F����O���� 2020 �����������_�� 5.49 �f��������ͺ����ٞ� 15.3%������ 2016 ����Ԫ���������������F�������L���F����O����ͬ�����L 44%����˟oՓ���L�ڿ��g߀�Ƕ��ڏ��ԣ���Ԫ���Ͼ��������@��

��Ԫ���ϟoՓ���L�ڿ��g߀�Ƕ��ڏ��Ծ���������F䇲���

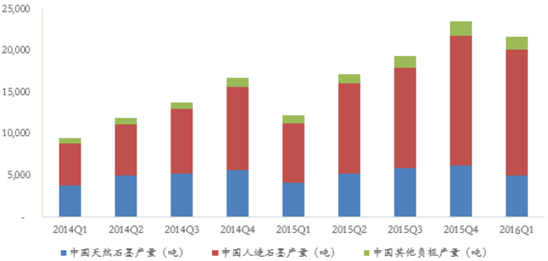

����ؓ�O����Ŀǰ���FҎģ�����a����Ҫ������Ȼʯī������ʯī�����g��̼�����N�������еͶ����M����Ҫʹ����Ȼʯī������ʯī�����g��̼��t��Ҫ�����ڄ���늳غ߶����M���I��Ӳ̼����̼�Ͻ�����Ŀǰ̎�ڳ����a�I�����аl�A�Σ�δ�д�Ҏģ���á��S������늳س�؛���������L������ʯīռ������u������2016 ��һ��������ʯī�a��ռ���ѽӽ� 70%��

����ʯī�a��ռ����u������2016��һ���Ƚӽ�70%

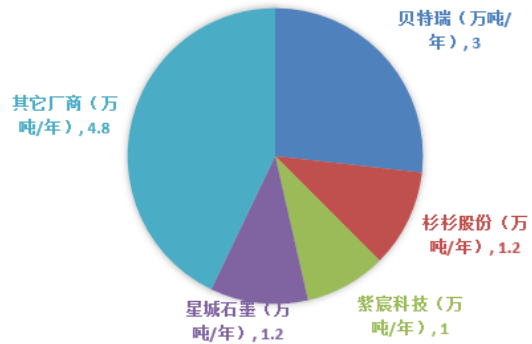

����2015 ���ؓ�O�����ИI���a���_�� 11 �f��/�����ң�����ǰ�Ĵ�S�̣�ؐ����ɼɼ�ɷݡ���巿Ƽ����dz�ʯī���a��ռ���_�� 60%���ң�����̎�ڎ״���^�Ŕ��֣��ИI���ж��^�ߣ��^�õĮa�I���ʹ���ИI�U�a�^�����ԣ�2015 ��a���_�� 7.2 �f�����a�������ʽӽ� 70%����������ʯī�a�������� 75%����������á�

2015 ���ǰ4 ��S��ؓ�O���ϏS�̮a��ռ���_��60%����

����ʯī���������

������ؓ�O�����ИI���õĮa�I�Y����ؓ�O���ϔU�a��������c�������L�ஔʹ�îaƷ�r������S���ɱ���u���ͱ���ƽ���½�څ�ݣ��I����Ië���ʻ����S���� 30%���ҡ�

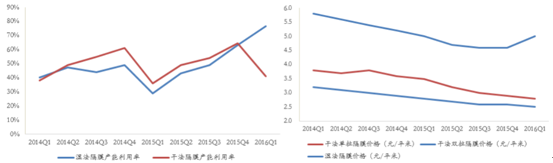

ؓ�O���σr��ƽ���½����I����Iӯ�������������ַ���

������λ Wh �о��ؓ�O���ϵ��������s 1.35g�� ���]��δ��늳������ܶ��������������������Ĺ�ʡ���AӋ�� 2020 ��H����늳،�ؓ�O���ϵ����������_��7.3 �f���� “ʮ����”���g����ͺ������_�� 28%���Ј�Ҏģ���m�������L�B��ӯ���������ַ������ɴ_���������늳��I����Ҫ������ʯī��������ؓ�O������I�I�����ַ������L��

“ʮ����”���g����늳�ؓ�O�����Ј�����ͺ������_�� 28%

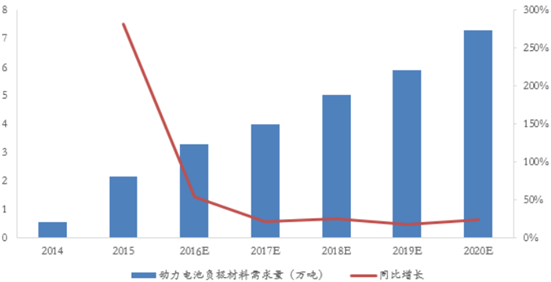

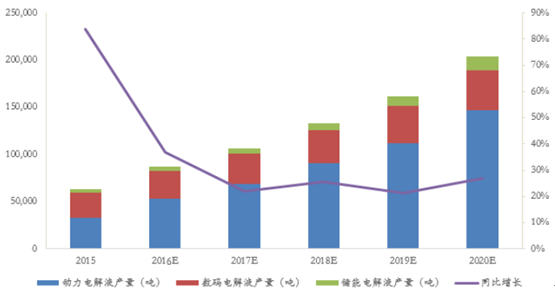

����2015 �ꑪ���ڄ���늳��I���늽�Һ�_�� 3.26 �f�������䎧���� 2015 �����늽�Һ�a��ͬ�����L 84%��2015 ���λ Wh ����늳��о늽�Һƽ�������s2.08g�����]늳������ܶ��������ӵIJ���������ʡ�����Y��ǰ�Č�����늳����ٵ��Д࣬�AӋ 2020 ���늽�Һ�a�����_�� 14.6 �f�����ڄ���늳س��m�����Ď����£� “ʮ����”���g����늳�����ͺ����ٌ��_�� 26%��

����늽�Һ����������δ�� 5 ��늽�Һ�a������ 26%������ͺ�����

����늽�Һ�гɱ�ռ����ߵĞ���������䇣�Ŀǰ 1 ������������܉����a 8 �����ҵ�늽�Һ��늽�Һ 2015 ���������ԁ��ĝq�r���У����a�c�����늽�Һ�aƷ�r��քe�� 8 �fԪ/����4.8 �fԪ/���ϝq�� 2016 ��һ���ȵ� 11 �fԪ/����8.5 �fԪ/�����քe�ϝq 3 �fԪ/����3.4 �fԪ/���������늽�Һ�r���ϝq���ȴ��ڔ��aaƷ�������ڄ���늳����lʽ���L��������늽�Һ�����ָ��á�

�����ijɱ��ˁ�����ͬ������������� 11.2 �fԪ/���ϝq��Ŀǰ�� 32 �fԪ/�����ϝq�����_�� 20.8 �fԪ/��������늽�Һ�ijɱ��ϝq���Ȟ� 2.6 �fԪ/�����ɴ˿��Կ���������ԭ������������䇃r�q�c����ƫ�o����늽�Һ�r�����ϝq�ĺ���������������������䇝q�rӰ푳̶ȸ���

2015 ��3 �����ԁ���������䇃r���ϝq�����h����늽�Һ

�����mȻ̼��䇃r����m�ϝqҲ����������䇃r���ϝq�������������H��ÿ����������䇃H���� 0.2 �����ҵ�늳ؼ�̼�����������2015 ���������ԁ�̼��䇃r���ϝq�s 13 �fԪ/������������������䇳ɱ��σH�ϝq 2.6 �fԪ���ҡ�����J�飬2015���������ԁ���������䇃r��ij��m���q��Ҫ���ɹ���ƫ�o�Įa�I����µġ�

2015 ��3 �����ԁ�늳ؼ�̼��䇃r���ϝq�s 13 �fԪ/��

�����M������B��������������L�����ȸ�Ĥ�����m�����^�����٣����S�����gƿ�i��uͻ�ƣ����ȸ�Ĥ�S�̮a�ܔU���������m�ӿ죬���^�������L�����]��Ŀǰ�ИIƽ�����_ 60%���ϵ�ë����ˮƽ���S���½��a�ܵ���mͶ�a������ӯ�������»����Ǵ�����¼���

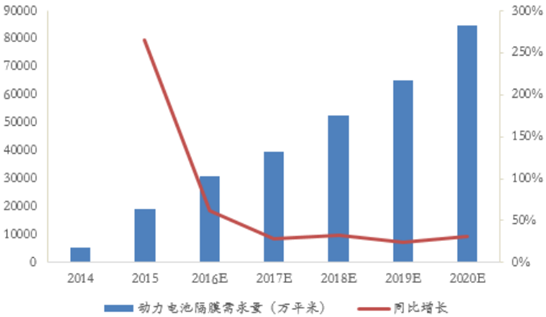

������λ Wh ����Ĥ���������s 0.012 ƽ�ף���δ���������늳��������Ĝy�㣬�AӋ�� 2020 ��H܇�Ä���늳،���Ĥ�����������_�� 8.5 �|ƽ�ף�����ͺ������_�� 35%�� ���ȁ����� 2015 ����������늮a�I����Ĥ���������s 8.9�|ƽ�ף�����늳��ø�Ĥ���m�����ɴ_��δ�� 5 �����w��Ĥ�Ј����m���ַ������L��

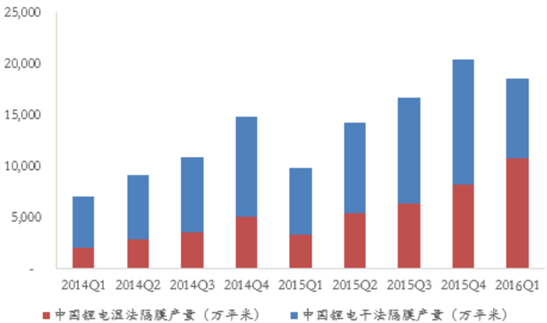

δ��5 �����늳ظ�Ĥ����������ͺ������_�� 35%

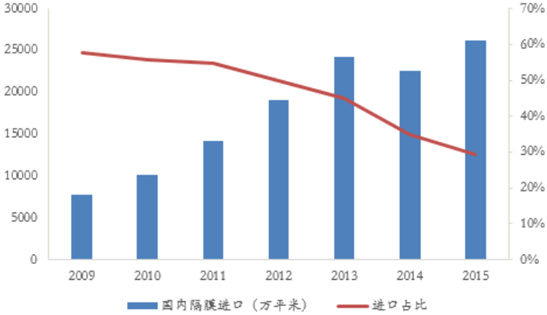

�����ڄ���늳����ðlչǰ���Ď����£� �� 2014 �����ȸ�Ĥ�a�ܽ��O�M���Mһ���ӿ죬��ֹ 2015 ������x�a���_�� 12.4 �|ƽ���ף��^����ͬ�����L 50%���ϣ����ܲ������M��S�̹�ˇ�������Լ��aƷƷ�|�ȶ�����Ӱ푣����w�a�������ʃH50%���ң����ָ߶˸�Ĥ�aƷ����ه�M�ڡ�

2015 �����ȸ�Ĥ�ИI�a�������ʳ��m���У����ԃH50%����

Ŀǰ��Ĥ����Ҫ�����M��

��������늳����������������^�����M늳ظ����䌦��Ĥ�|��Ҫ����ߣ�2015����ǰ���Ȅ���늳ض�ʹ�øɷ���Ĥ�����ӹ�ˇ����2015 ����S�����մɸ�Ĥ��Ҏģ�����ã�ʹ���䰲ȫ�Դ��������ͬ�r��Ԫ늳ؿ��ٷ������䌦�p������Ҫ��δ���Ĥ�ڄ���늳�ռ���ʌ��Mһ��������

δ��5 �����늳ظ�Ĥ����������ͺ������_�� 35%

��Ĥ����ȸ���

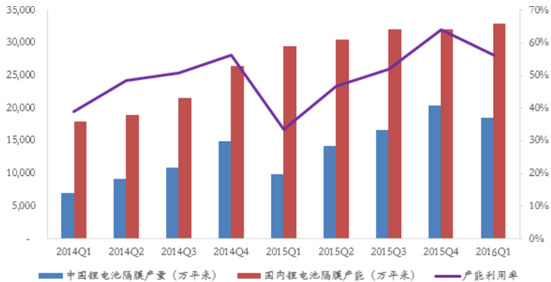

����Ŀǰ��Ĥ�ИIë����ˮƽ�� 60%���ϣ������S�����Ȯa�ܔU�������Mһ���ӿ죬δ��ӯ������ƽ���»������]����Ĥ���a���Ľ��ɵ����Ͷ�a������Ҫ0.5-1 ���ԇ���a�ڲ�����u�M�a������܉�����������늳ع���朵����^�S�̌��߂��^�����Ȱl���ݣ��ɑ{���؛���������L���_ӯ�������»�������ؓ��Ӱ푣����֘I���������L��

Ŀǰ��Ĥ�ИIë����ˮƽ�_�� 60%����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��̂}��O���c ERP �fͬ�y�}�ƽ⣺ؐ�J�������ȾW�����F�o�p����

- ���y�r����m���� ���M����һ݆��������

- ȫ����һ��һ����Ч��վͬ������֮�A�y�֏�ʢ���F�c��ȿƼ������ИI�����¸߶�

- �������е��g�����������≺�����x����

- ���۹��â•���m�A�¡� ������� 2��c������Ʒ���l�����A�M�e��

- �I�������o���˗U���̵����@�Cȫ���ׂ���׃����������J�C

- �Ą����p�B ���z�ɳ��� 2025�ɶ��YƷչȼ���س�

- ���弴�á�ȱ��ͬ�z���Sҕ�����Ƴ��x�a/�ַ��z�yҕ�Xϵ�y��Ʒ

- �n�ð��M�����zַ�������д���С�W��ͬ��һ�ó���ʽ����˼���n��

- �������ס��������������+̽�U���������� �������ß���ȫ�_

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2