-

2016���Ї�ú̿�ИI�lչڅ�ݼ��Ј������A�y

2016/7/17 10:32:00����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

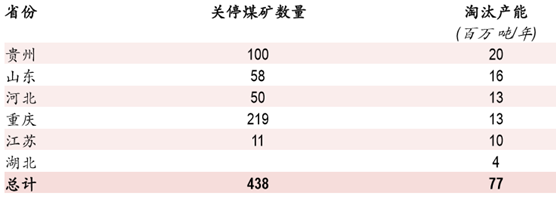

������ʾ�������Ї�ú̿���I�f��������2015����҇�ú̿���a���_�� 57�|��/�ꡣ������ 8�|�������`Ҏ���Oú�V�������a�ܵ� 14%��4�� 5�գ�ɽ��ʡ���������� 16 ��δ���к˜����m���������a���Oú�V���Σ���Ҫ��������ͣ�aͣ�����@ Щú�V�����������Ї�ú̿���I�f��������2015����҇�ú̿���a���_�� 57�|��/�ꡣ������ 8�|�������`Ҏ���Oú�V�������a�ܵ� 14%��4�� 5�գ�ɽ��ʡ���������� 16 ��δ���к˜����m���������a���Oú�V���Σ���Ҫ��������ͣ�aͣ�����@ Щú�V���ڮ��؇�����I�����a�� 7,900�f��/�ꡣĿǰ�� 6��ʡ�͵^������ 2016��a���PͣӋ������̭���a�� 7,700�f��/�꣬ �Ը��� 3�·��ɇ�����Դ�ֹ����� 6,000��/�����������Ŀ�ˡ�

2016�ꌢ�Pͣ�a��

����2016��4�·ݣ��Ї�ԭú�a��ͬ�Ⱥͭh�ȷքe�»� 10%�� 9%��ú̿�a������½���Ҫ�����ɽ��ʡ 4�� 1�� �_ʼ����ú�V�Pͣ�Լ� 4����Ѯ�_ʼ����“276��������”Ҏ�������������� Ҫ�aúʡ�ݏ� 5 �³��_ʼ����“276 ��������”Ҏ����5 �·�ԭú�a��ͬ���»����ȔU���� 15.5%���AӋ�� 2016����a��ͬ���½� 15%�� 36�|��/�ꡣ�b�ڮa���ع��Լ��`���`Ҏú�V�Pͣ�� 5�·� �_ʼ���У�2016��ә�ƽ���a���AӋ���½� 3.54�|���� 38�|��/�ꡣ

ԭú�a��

2016�� 1-4�� 10����Ҫ�aúʡ��ԭú�a��

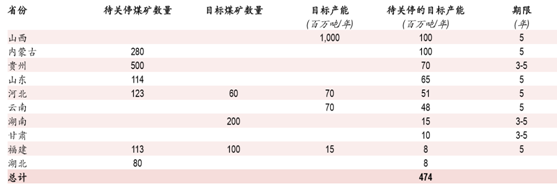

�����鑪������ú̿�Ј����صĮa���^ʣ���}���Ї�����Ӌ����δ�� 3-5����Pͣ 5�|��/������a�ܡ� Ŀǰ��9��ʡ���ѹ����˹����ȸĸ�Ӌ����δ�� 3-5�����̭���a�� 4.74�|��/ �ꡣ�A�y���Юaúʡ�ݹ�������KĿ�ˌ����^�������� 5�|��/���Ŀ�ˡ� ���ǣ���ʡ��̭�a�ܵ���KĿ��߀�д���������������

��ʡδ�� 3-5��Įa����̭Ӌ��

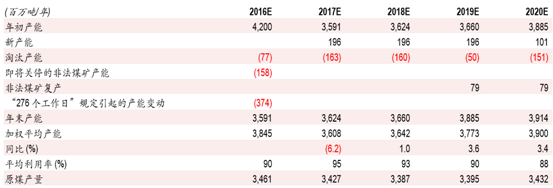

�������� 2015��ף��� 57�|��/���ȫ��ú̿���a���У��s�� 15�|��/��a��̎�� �ڽ���B���������a����̭Ӌ��������M���@Щ��ú�V��Ͷ�aҲ�������� ��ú̿�ИI���F���@�Ĺ��^�����ֹ�®a�ܔ_�y�ѽ�͵��Ј������� ����Ӌ����ȡ���д�ʩ�����ȣ��a��Ͷ�a����“276��������”Ҏ������ �u������ˣ���ú̿�a�ܿ��ܿs�p�� 12.6�|��/�ꡣ��Σ��®a�ܑ��cһ���� �������a�ܵ��Pͣ�����^���M�ܱ����Բ��_������������Щ̎�����ڽ��O �A����������δ�@�Ì�����ú�V���Ŀ��ֱ��ȡ������ˣ���ȡ�����б��S�ɵ�ú�V���� 2017-19����Ͷ�\�������� Щδ�@������ú�V���A�y�係�a�܌��� 8�|���s�p�� 6�|������ 2019�� �_ʼ��Ͷ���\�I���S���a���Pͣ�ij��m�� 2016-2017��ә�ƽ���a�ܴ���½���2018�ꌢ��ƽ���� 2019���_ʼ���A�y�Ї�ú̿���a�܌�����������®a�ܿ��ܕ�������̭�a�ܡ�

ú̿�a���A�y

������������b��ú̿�Ј���ƣܛ�AӋ �Ԍ����m��ӡ����S��С�ͽ��I�̛Q��ͣ�a����ˣ�5�³�ӡ���������� 2016 ��ú̿�a���AӋ�HС��������2017 ��t�����½���ͬ�r������Դ�͵V�I���� Ϣ��ӡ������Ӌ���� 2019��ǰ���O����İl늏S�ԝM������Ј���������� �������b�C���� 35���ߣ��ஔ�� 2014�꿂�b�C���� 53���ߵ� 66%������ӡ�� �����Ј���ú̿�����������ɹ����ڵ�ú̿�AӋ��ƽ���������½���

ӡ��ú̿�a�������ں͇���������

ӡ���늏S�b�C����

���������Ĵ������������YԴ����Դ���Ȉ� �桷���M���^ȥ����Ĵ���������ú�a���������L�������ڎׂ���ú�V�Pͣ�� 2016 �����ú�a���AӋС���»������⣬����ú�r���mƣܛ����ú�VͶ�Y�� ���p������ˣ�2016 ��ԓ������ú���������܃HС��������ͬ�r���S������ ���L��ӡ�ȺͲ��֖|�ρ������AӋ������ú̿�M���ԝM����ʢ��������� ��ˣ��Ĵ����������Ї����ڵ�ú�V�AӋ����������ӡ�

�Ĵ���������ú�a���ͳ���

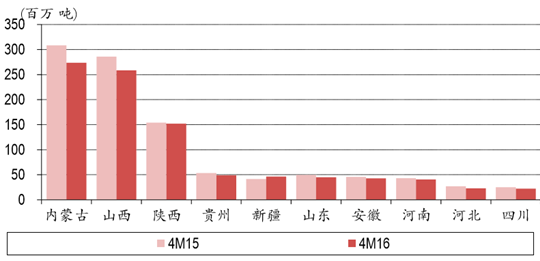

2016�� 1-4�¸�������ú�M��

����2016�� 1-4���Ї���ú�M����ͬ�����L 15%�� 1,700�f�����Ĵ��������Ї���Ҫ�Ľ�ú�M�ڇ� ���п����^�m�S�����I�ȵ�λ���������YԴ����Դ���Ȉ�桷���Ĵ������� �����½�ú�V�AӋ���� 2016-17��Ͷ�\�����a�� 1,200�f��/�ꡣ

2016�� 1-4�¸�����ú�M��

��������ú̿����ƣܛ���̓r�½����F·�����\ݔ��ʽ �ĸ������ѵ�����܇����Ҫ�\ú�F·���\؛��Ҳ����½���������F·���� �ʣ�2016�� 2�´����F·�\�M���{ 0.01�����/��-��������ͬ���ػʍu�Ŀ��\�M�ɱ��½��� 6.5�����/����֮���Ї��F·����˾ͨ��ط��F·�� �Й����{�\�M 20%���Ԍ����F·�\ݔ���ij��m�»���ͬ�r���B�Ӄ��ɹ�ú�V�� �Ϸ��^����һ�l��Ҫ�F·���A�F·Ŀǰ���ڽ��O�С���ˣ�ú̿���F·�\ ������������

�����M���c�Ĵ������������Q�� �f����Ч��2016 �����ú�M���P���� 6%���{�� 2%����ú�M���P������ȡ ������2016���ԁ��M���P�������{�ֱ�����Ō���Ԫ�Hֵ 2%���������AӋ 2016�������Ō���Ԫ�R�ʌ��_�� 6.8�������ڮ�ǰˮ ƽ��߀�� 3%���Hֵ���g��ͬ�r�����ǰ��Ԫ���ڮ�ǰˮƽ��С����ֵ����ˣ��������R���A�y�£��AӋ�Ĵ������M��ú�� �r�����������½���

����Ō���Ԫ�R��

�Ї���ú̿�M����

�Ї����� 5����Ҫ�aú�����M��

���������Ї�ú̿���I�f�������� 2015�꿂ú̿����ͬ���»� 3.7%�� 39.7�|�����b���������F�ИI������ƣ ܛ���AӋδ�����ú̿�����Ԍ����m�»�څ�ݡ� �������ҽyӋ�֔�����2016�� 1-5���Ї����l���ͬ�ȃHС������ 0.9%����늰l ���ͬ���½� 3.6%����Ҫ�����ˮ늰l������L���š�

�Ї���늰l���ͬ��׃��

��늰l������Ї����l����е�ռ��

������һ���棬��2016���ԁ����خa�N�ۏ��ŵ��ӣ����خa�_�l���ث@�����_�� ��ӿ����Ŀ���O����ˣ�16 �� 1-5 �����_��������e���Ť�D 2015 ��ͬ�� �»� 14%�đB�ݣ�ͬ�����ٴ�������� 18.3%������ˮ��a��ͬ�����L 3.7%�� 16�� 1-5�����F�a��ͬ���»� 2.8%����Ҫ����� 2015����ԁ�������F�S�� ��ӯ�����Ѷ��x��ͣ�a��

�Ї����F�a��

�Ї�ˮ��a��

���خa�ИI�̶��Y�aͶ�Y���ڽ�������eͬ��׃��

�����AӋ 2016���Ї��Ļ�늰l�����ͬ���»� 3.7%����Ҫ �����2016��ˮ늺ͺ�늰l������L�^�졣���]����늏S��λú̿�������p �٣��AӋ2016��l늵�ú̿��������ͬ���»� 5.2%�� 2017-2018��ˮ늰l������ؚw����ˮƽ�����L늺ͺ�늵����������ʽ�Ŀ������L�����»�늰l���ͬ���»� 2.4-2.5%��

�҇��l���

�����AӋ 2016��ȫ�����F�a����ͬ���»� 4.2%��2017��� 2018�ꌢ�քe�� �� 4.2%�� 4%�� 2016 ���҇�ˮ��a��������ƽ����2017 �ꌢ ͬ���»� 3.5%��2018��ͬ���»� 2%�� 2016�� 1-4�����خa��ͬ�����L 4.5%����ˣ�2016 ��ͬ�����L 5%��2017��� 2018���ͬ�����L 3%�� ���w�������A�y 2016���Ї���ú̿������ͬ���»� 3.4%�����������ǰ�A�y�� 2.4%�Mһ���U���AӋ 2017-2018��ͬ���»� 2.4%�� 2.2%��

�҇���Ҫú̿���Ĺ��I�Įa�������A�y��ú̿��������

�҇����ИIú̿������

����ƽ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2