-

2016���Ї��tˎ�ИI�lչ�śr���Ј����жȷ���

2016/7/13 11:11:57����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

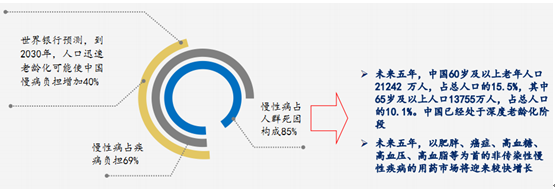

������ʾ��2040���҇�60�q�����˿ڱ����AӋ���_��28%�����о��������g��60�q���������˲����t������������������[�����������XѪ�ܵ����Լ����l���ʿ�������������һ����Ч���á������ø�С���ί���������ʮ�����У��Ӯa�I���¡��ć��H���^��������2040���҇�60�q�����˿ڱ����AӋ���_��28%�����о��������g��60�q���������˲����t������������������[�����������XѪ�ܵ����Լ����l���ʿ�������������һ����Ч���á������ø�С���ί���������ʮ�����У��Ӯa�I���¡��ć��H���^����̎���˿ڼ������g���A�Σ��l�����M��GDPռ���Ԍ����m������

�����Ї��t���aƷ��������R�|���˜ʵ�ȫ��������1��ˎƷ���t����е���u�����˜�ȫ����W����ߘ˜ʿ��R������ˎ���Ј�ؽ��aƷ�����@�ü��ٌ�����2������ˎһ�������u�r���ڱ��У��Ƅ�������ˎƷ�|������������3��“��Ʊ��”����ء�“�I����”���ش���������Ʊ̎���y�ȣ��tˎ��ͨ�ИIӭ�����жȿ��������ĵڶ����˳���δ����꣬�t���aƷ���o���|���˜�ȫ��������Ψ�Є�������I���ߺ㏊��

��������ˎע�䄩���o����ˎ�������ص�Ʒ�N�����£��҇��tˎ�ИI���^��10��Ŀ������L����ǰ�����tˎ�ИI�������_ʼ�@�F���»�څ�ݣ�����Ͷ�Y�ߌ��t���ИI�İlչǰ���a���Ɇ����҇��t���ИI�����ˆ

�����҂��J����ȵ��t���h���]�аl�����|��׃���Ї�����������M��Ⱥ���c֮�����������R����ԇȺ�w���Ї�����ȫ��߸����������g�w��ԭ��ˎ���켼�g�͵ͳɱ����S���Ї���I����������δ���Ї������Е����F�Ї����죬�҂��Զ������ИI�lչǰ����

�҇��K��ˎƷ�N����r

�҇��K���Ј�ˎ���N�ۘ���

�����҇��t��֧��GDPռ�ȡ��˾��l���M�á��t���ܶȡ��������ȶ�������еȰl�_���ң��������g��

���և����t���l���M��ռGDP����

���և����˾��t���l���M�Ì���

�����tˎ�����������M�Ӵ΄��ֿ��Է֞飺�ل�������͏��������շN��ֿ��Է֞飺���tˎ�aƷ������t����������

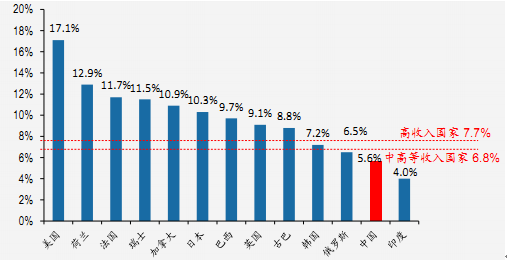

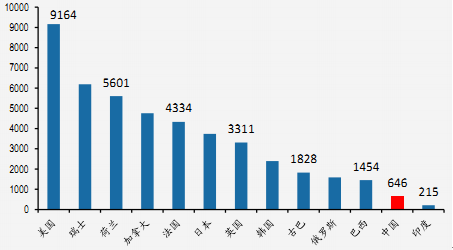

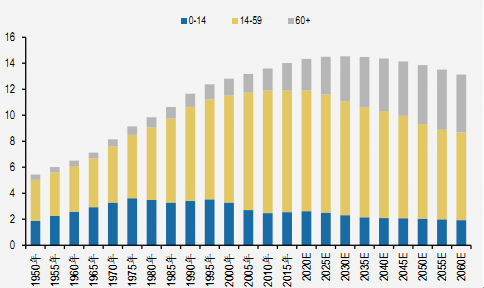

�����tˎ�Ą���������ָ�M��և�����A���ε��t�����ϣ�����������һ�ɲ�׃�ģ��c�˿ڽY����׃���������V��׃�w�������P���҇��˿����껯�ӄ���������Ⱥ����ȶ������tˎ�����������������2040���҇�60�q�����˿ڵı����AӋ���_��28%��65�q���������˵�����t���_�N���������3�������껯������t���YԴ������ʮ�־�

�҇��˿����g��څ��

��ͬ���g�ε�����t���M��

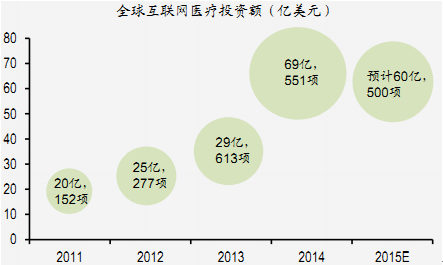

�����S�������lչ�������ļӿ죬�Ї��c���綼���挦���Բ�ؓ��������u���ߵĆ��}��Ŀǰ�Ї����_�\������Բ����߳��^2.6�|�ˡ�Ӱ���������Ҫ����Q�����ذ������I������悻������g����

�҇��K��ˎƷ�N����r

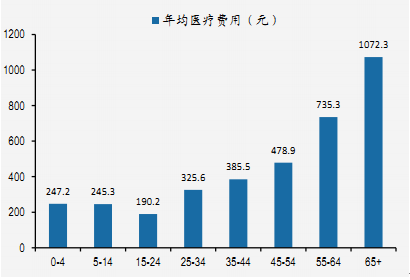

���������˿����g���������V���w�ƌ��µĄ�����ˎ�����⣬�S����������ˮƽ������Լ����M�^��ĸ�׃���˂�������ï�Ч���á������ø�С�ĸ߶�ˎ����¼��g���҂����䶨�x�錦�tˎ�ď���������ߴ����Ե��I���ǿ��w����ˎ�������t�������W�t���ȡ�

�����t���Ј�Ҏģ�A�y

ȫ���W�t��Ͷ�Y�~

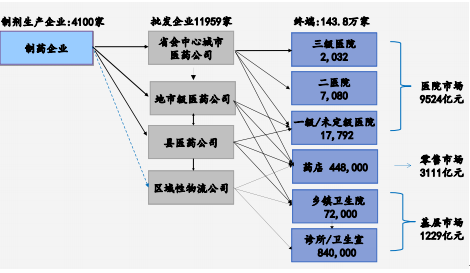

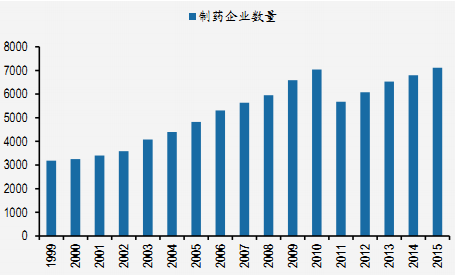

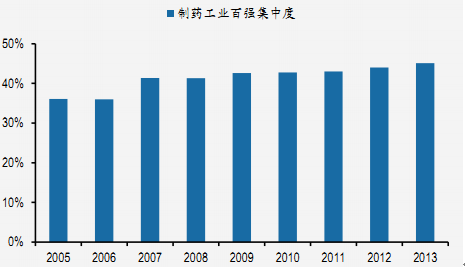

�҇���ˎ��I�����^��

��ˎ���I���ж���Ȼƫ��

����2015�꣬�҇���ˎ��I�����_��7,116�ң�����Ҏģ��ƫС������2005�깤�I�ُ����Ј����жȞ�36%����2013���Ј����ж�������45%�����Ǻ�ȫ��ُ�ˎ��80%���ϵļ��ж���ȣ��Ј���Ȼ���^��ɢ��

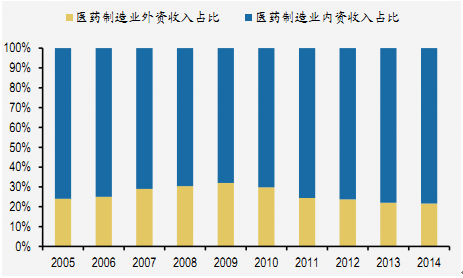

�҇��tˎ��������Y����ռ��

�҇��tˎ��������Y����ռ��

���������tˎ����I�Ѓ��Yˎ�������ռ�Ȳ���������2012���_��76%��ˮƽ����2014���������ԓ��������������ˎ�ѽ��_���O�ޡ���2014�꣬���Y��ˎ��I�ă�����ռ���_��75%���^����|���߃r�����ˎ“�ӎ��������”�ɞ������ߡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2