-

2016���Ї�����ý�wƽ�_�ИI�lչ�������Ј�����

2016/7/10 10:37:35����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ������ý�wƽ�_�ИI�śr����ý�wƽ�_�\�ô��������P���g�� �������������g�� �惦���g�� �W�j���g��3/4G ���g���������ͽM������ܛ���_�l���g��ҕ�l���D�a���ӹ����g������ý�w���ݹ������g���ƴ惦���g����ý�w���g�����ݷְl���g�����ݾ��漼����һ������ý�wƽ�_�ИI�śr

��������ý�wƽ�_�\�ô��������P���g�� �������������g�� �惦���g�� �W�j���g��3/4G ���g���������ͽM������ܛ���_�l���g��ҕ�l���D�a���ӹ����g������ý�w���ݹ������g���ƴ惦���g����ý�w���g�����ݷְl���g�����ݾ��漼�g������ؓ�d���⼼�g���������Ӽ��g�����������g���K���m�似�g��ϵ�y���ɼ��ӿڼ��g���ư�ȫ���g���О�������g��Ƕ��ʽϵ�y�_�l���g�ȣ����������ݼ����c�������I���\�I���������ݷְlϵ�y�Լ����ÿ͑��˵ȸ��N�����M�����ϣ��黥��ý�w�I���\�I���ṩ�����Ļ���ý�w�I��ƽ�_�� CDN ƽ�_��

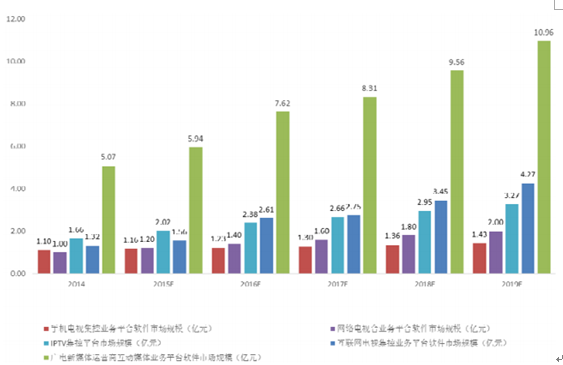

����ý�wƽ�_�����I��ƽ�_��CDNƽ�_�ɲ��֣��佨�O��r���£�������1������ý�w�I��ƽ�_���O�śr

��������ý�w�I��ƽ�_�Ǹ�������ý�w�I�����c�_�l�Č���ƽ�_ܛ���� ����ý�w�I��ƽ�_�Ĺ��ܺ����ܵă���ֱ���Pϵ���\�I�̻���ý�w�I�յ��_չ���\�I���յ�������

�����ڻ���ý�w�I��ƽ�_�Ľ��O���У� ���W��I���O����ý�w�I��ƽ�_һ����������аl�I��ܛ������ُ������Ӳ�������м��ɵ�ģʽ�����\�I�̣�ͨ���\�I�̡��V늾W�j�\�I�̡��V���ý�w�\�I�̣����O����ý�w�I��ƽ�_һ�������ُ�I��ƽ�_ܛ����������Ӳ������ُ���ɷ��յ�ģʽ��

������2������ý�w CDN ƽ�_���O�śr

�����\�I�̡�CDN �����ṩ�̼��������W��Iͨ�^���� CDN ƽ�_����Ñ��ṩ��ҕ�l���ݵ��c����ֱ�����ؿ����r�Ƶȷ��գ��ṩ���YӍ���DƬ���ļ��ȃ��ݵļ��١� ���d���ְl���ա� �S���I�յİlչ�� ��������Ҏ���ͽ��O�ں� CDN ƽ�_������һ��ƽ�_���d�����I�ա��� CDN �����ṩ��Ҳ���O��ȫ�������� CDN ƽ�_�����\�I�̺ͻ��W��I�M�Ѓ��ݷְl�͘I�ճ��d��

��������������ý�w�I��ƽ�_ܛ���Ј�����

������1���V늾W�j�\�I��

����2014 �꣬�Ї��V����w���ֻ��̶�Խ��Խ�ߡ������@ʾ������ 2014 ��ף�ȫ���о������ҕ�Ñ����ӽ� 1.8 �|�����p��W�j���w�Ñ����^ 1.08 �|�������H�_ͨ�p��I�յ��Ñ����^ 2700 �f���������ҕ�Ñ����^ 3000 �f����

�����S���ИI�İlչ�������M���I�猦���ИI�İlչ������J�R��������V���ҕ�WҪ협��Ƅӻ��W�İlչ�˳�����회��F�о����o�����l�ǾW�j���ںϰlչ�����ܳ�ְl�]������Ϣ���A�Oʩ�����ã������W�����@һĿ�˵������d�w��

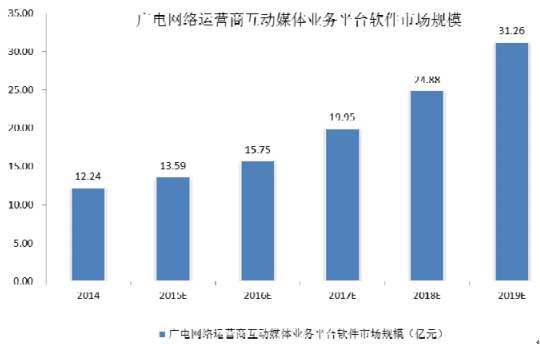

�����ڴ˱����£�����ý�w�I��ƽ�_�ڏV늾W�j�\�I���I����Ј�Ҏģ���������L���S�������ҕ�I�պ��Ñ��İlչ��ԓ�Ј�Ҏģ���� 2014 ��� 12.24 �|Ԫ���ӵ� 2019 ��� 31.26 �|Ԫ��

������2��ͨ���\�I��

����2014�꣬�҇�ͨ���\�I�I�J��؞���䌍���뷀���L���ٸĸ�{�Y���������������L�U�����ߴ�ʩ���������M“�����Ї�”���ԣ�����4G�W�j�͌������A�Oʩˮƽ�� �e�O�lչ�Ƅӻ��W�� IPTV���������M�� ȫ����Շ���������lչ��ȫ�ИI���ֽ����lչ��2014����ŘI���������11,541.1�|��ͬ�����L3.6% ��

�������W�ҕ�I��Ҳ�ɞ���ͨ���\�I���ڻ���ý�w�Ј������������c�� �����@ʾ��2013���Ї����W�ҕ�Ñ������1,000�f���ң�2014�껥�W�ҕ�Ñ��mȻҲ߀�����^3,000�f����OTTͨ�^����r�g�ľ��_����IPTV�\�I������Ñ�������2015��߀���з����ij��L��Ŀǰ�����еć����ҕ�C�S�̶��_ʼ���������a���þW�jƽ�_���ҕһ�w�C�� �����\�I�̷e�O���c�����W�ҕ�I�յIJ����Ё����Ї����һ߅�_չIPTV��һ߅��ɽ�|��ɽ�����|�����F����ʡ�M�л��W�ҕ�I��ԇ�c������ �Ї�ͨ���M��IPTV�И˵�ͬ�r�� �ڲ��ֵ^ԇˮ “IPTV��OTT”���pģ�ܘ�ԇ�c���W�ҕ�I�ա��Ї��Ƅӄt�����˻��W�ҕ�Ŀ�о�С�M����ҕ�l���؞��������M���W�ҕԇ�c���O������

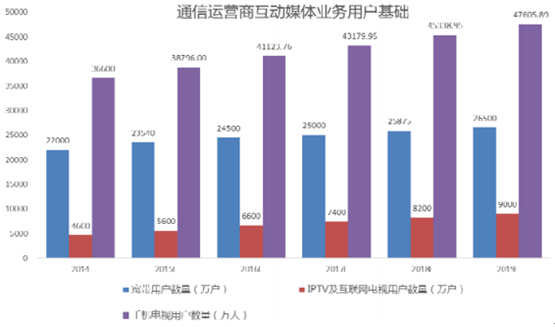

����ͨ���\�I�̵Ļ���ý�w�I��ƽ�_ܛ��Ͷ����Ҫ�w�F��IPTV���֙C�ҕ�I���W�ҕ���錦IPTV�ĘI���a�䣬�mȻͶ�YҎģС���������LѸ�١�

������3���V���ý�w�\�I��

����Ŀǰ���ȼ��ɲ���ƽ�_�Ľ��O�ѽ�څ��������δ�����AӋÿ�����������c�Ĕ�����10%���ң���Ҫ���O������ƽ�_�����͔U�ݡ����W�j�ҕ�_�Ľ��O���M��lչ�ڣ� ȫ�����ټ���Ҫ����͵ط��ҕ�_ÿ�ꌢ�ھW�j�ҕ�_����Ͷ���^���Y�𡣏V���ý�w�\�I���ڻ���ý�wƽ�_�ό��Ի��W�ҕ��IPTV���֙C�ҕ����ƽ�_���O���Լ��W�j�ҕ����ý�wƽ�_���O������

�V���ý�w�\�I�̻���ý�w�I��ƽ�_ܛ���Ј�Ҏģ

������4����ý�w�I���ṩ��

������ý�w�I���ǻ���ý�w�I���е��I���ΑB��2012����ý�w�I���_ʼ���F�������ٱ��Ñ������ܡ���ý�w�I�����ȳ��F�ڻ��W�ҕ�;W�jҕ�l�����У���2012���°����_ʼ���I�ȵ�ͨ���\�I�̺͏V늾W�j�\�I�������ܣ� �{�뵽�\�I�̞����w�Ļ����ҕ�����W�ҕ��IPTV�����wϵ�У��M���\�I�A�Ρ���ý�w�I�����䄓���͵ĘI���ΑB���I��ģʽ�ͼ��g�wϵ�������o����ý�w�����µ�׃��ڱ���ԭ��ƽ�_Ͷ�Y�Ļ��A�ϣ��������µ�Ͷ�Y�C������ҪͶ�Y���ƴ惦�������Ʒ��ա��ư�ȫ����ͨӍ�������ĘI�չ���ϵ�y�С�

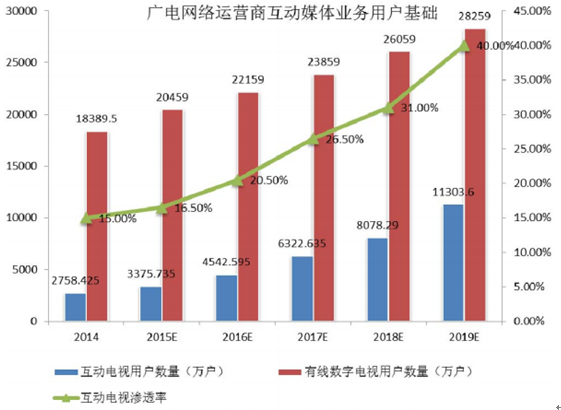

����2014���҇������ҕ�����W�ҕ��IPTV�Ñ��������ѽ��_��1.6�|�ˣ���ý�w�I����ԓ�Ñ�Ⱥ�ĝB�ʴ�s��7.5%���_��1,200�f�ˡ��S����ý�w�I�յ��Mһ���lչ���ռ����Լ������ҕ�����W�ҕ��IPTV�Ñ��ij��m�lչ����ý�w�I�յ��Ñ��B��Ҳ���^�m���L����2018���_��39.80%�ı��������Ñ����_��8,617.99�f�ˡ��S����ý�w�I���ΑB���S�����Լ��V��ȴ������Ӄrֵ�įB�ӣ��˾�ARPUؕ�IҲ����2013���30Ԫ���L��2018���80Ԫ�� ��ý�w�I��ƽ�_ܛ�����Ј�ҎģҲ���������L��

��ý�w�I���Ñ������lչڅ��

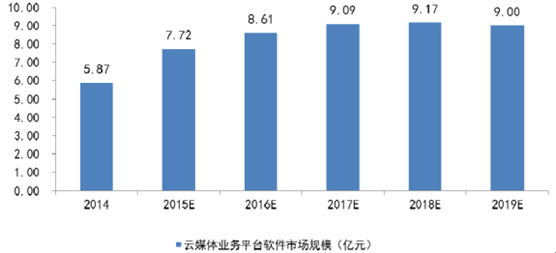

��ý�w�I��ƽ�_ܛ���Ј�Ҏģ

������������ý�wCDNƽ�_ܛ���Ј�����

������1���Ƅ�CDNƽ�_�lչ����Ҫ����

�������Ї������Ļ��W�Ñ����A�������е�CDNƽ�_���O����

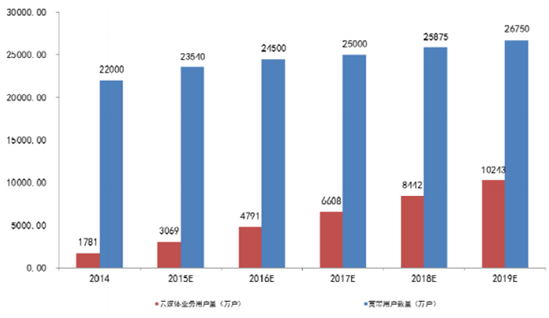

��������2014��ף��Ї��W��Ҏģ���_6.49�|�ˣ� ȫ�깲Ӌ�����W��3,117�f�ˣ� ���W�ռ��ʞ�47.9%��

�����֙C�W��Ҏģ�_5.57�|���^2013�������5,672�f�ˡ� ����2014��12�£��Ї��W�����r��W��ռ��27.5%��Ҏģ�_1.78�|���^2013�������188�f�ˡ�

�������Ї���CDN�����Ј����ڰlչ���ڣ����������ҝ�����

����2016��ÿ�ջ��W��������2011���30����2011��ÿ���Ƅӻ��W��������520TB���s�黥�W����������1.02%����2016���AӋÿ���Ƅӻ��W�������_��91,000TB����2011���175���������֙C�ĝB���������֙C�ϾW���֙C�g�[ҕ�l��ʹ�����T��u�γɣ��o�Ƅ����������L����������

�����ی����Ї��������M����ý�w�������@��������������m���L

�������W�������aѸ�ͣ�����2014��12�µ�,�Ї��Wվ�����_��364.7�f�������Ї��W퓔�����1600�|�������2013��ͬ�����L��11.3%��2014��ƽ���Wվ�ľW퓔��_��4.69�f�����^ȥ��ͬ�����L2.3%��ƽ��ÿ���W퓵��ֹ�����50KB�����L19.0%���������������Ñ���������l���@�����W���ݵĸ�ý�w�������@�����S���I�յİlչ���DƬ��ҕ�l�����l�ďV�������������V�桢�ʘ��Ȼ��W�����У���ý�w�����W�j������������˱����ij��m�lչҪ�����ݵ����ӌ���CDN�������������

������OTT��IPTV���M�U���\�I��CDNƽ�_�Ј�Ҏģ

����OTT�cIPTV�İlչ���Mһ�����ӾW�jؓ�ɣ��Ñ��͘I�հlչԽ�죬����CDN�����Խ�࣬CDNҎģ���S���Ї�OTT��IPTV�I�յ����M�@�����@�����L��

����������̄յ��ռ��������CDNƽ�_������

��������̄Ռ���CDN�I�ղ��H�ǘI�����ϵ����������Ҍ����g����˸��ߵ�Ҫ���ļ��r�ԡ���ȫ�Զ�Ҫ����ߣ������o�B���ݾ���֮�⣬ҕ�l���ݷְlҲ�кܸߵ������߸���ֵ�I��Ҳ�oCDN�S���Ƴ��������aƷ�ṩ�˙C����

������2��CDNƽ�_ܛ���Ј�Ҏģ����

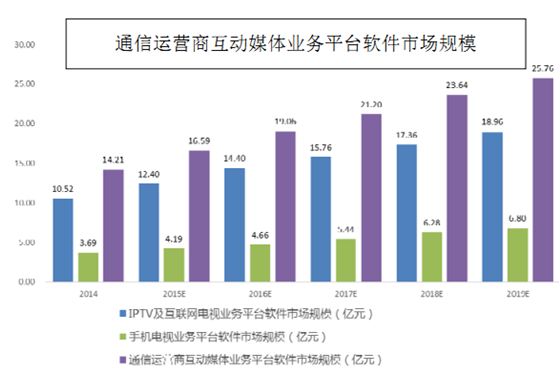

������ͨ�ż��V��\�I���I��ͨ�^CDNƽ�_ܛ�����Ԙ������ٵġ��б��ϵķ��վW�j��ͨ���\�I�̵�CDNƽ�_Ͷ����Ҫ�w�F�ڌ�IPTV�����W�ҕ���֙C�ҕ�I�յ�֧�Σ��V��\�I�̵�CDNƽ�_Ͷ����Ҫ�w�F�ڌ������ҕ�ͻ��W�ҕ�I�յ�֧�Ρ�δ�����\�I��CDNƽ�_ܛ���Ј�������һ���^�����͵��ٵ����L�B�ݣ���2013���12.79�|���L��2018���18.7�|��������L�ʞ�8%��

�\�I��CDNƽ�_ܛ���Ј�Ҏģ

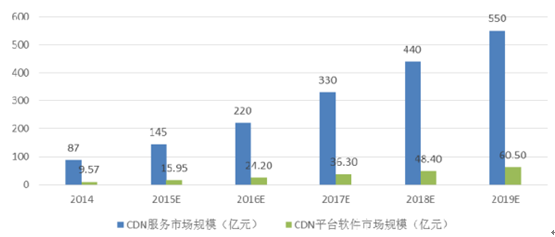

����2014���Ї�CDN�Ј�Ҏģ��ͻ��80�|Ԫ���AӋ2015���Ї�CDN�Ј�Ҏģ��ͻ��140�|Ԫ��ͬ��2014�ꌢ���L70%���ϣ�2015��2018�@���ꌦ�ṩCDN���յ���I���Ԍ����y�õİlչ���ڡ�CDN��IDC�\�I����CDNƽ�_ܛ���Ј���Ͷ���2014���9.57�|Ԫ����������2019���60.5�|Ԫ��

CDN�����ṩ��CDNƽ�_ܛ���Ј�Ҏģ

�������W��IҲ���S���I�ա��Ñ��İlչ���]�Խ�һ���ֺ���CDN�YԴ���@��Ҏģ�ܻ��W��I�����w���Ñ����� ���ݔ������|���� �Լ�����ˮƽ�����ƣ����ژO��IJ��_���ԡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2