-

2016���������M�����Ј��F��lչ�śr����

2016/7/3 10:48:06����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���������M���ڮa�I�d���ڵڶ���������֮���S������˿���Û�����M�^���D׃�������֧���������L���Ƽ������M���Լ����ɱO�ܺ����״�ʩ�ij��죬�������M���ڌ��F�˘O����ٵİlչ�����m�Ƅӽ������F�������L��2015 ��ף�ȫ�����M�����Ј�Ҏģ���_�������������M���ڮa�I�d���ڵڶ���������֮���S������˿���Û�����M�^���D׃�������֧���������L���Ƽ������M���Լ����ɱO�ܺ����״�ʩ�ij��죬�������M���ڌ��F�˘O����ٵİlչ�����m�Ƅӽ������F�������L��2015 ��ף�ȫ�����M�����Ј�Ҏģ���_�� 12.22 �f�|��Ԫ���� 1950 �꣬�@һ��ֵ�H�� 250 �|��Ԫ�� ���^ȥ��ʮ�����g�� �������M���ڰlչ��Ҫ�������ھ��������c���M�����L�� �Լ����M�����I��Ą����@�ɷ��档

����������ƽ����֧�����루$ ��

�����������M���~��$, ʮ�|��

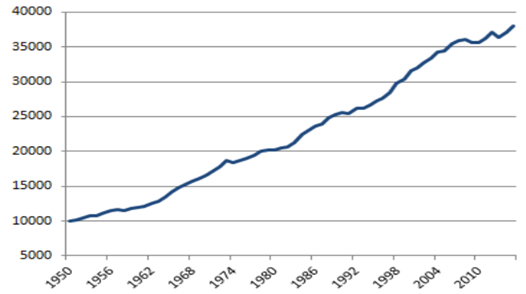

������1950 ���� 2015 �����g��ÿ�����������֧�������$10,033 ��Ԫ���L��$38,069�� ���H��ͺ�ƽ�����ٞ� 1.59%��ƽ���������M֧��Ҳ�S���������L�����L��������ͥƽ��֧��Ҳ�� 1950 ��$11,320 ���L��$35,671��������������Fƽ�����L�� �Ƅ����M���ַ������L��Ҳ�̼��������M���ڮaƷ�������������L��

������܇��Ѻ�J���Cȯ���Լ����ÿ��Y�a�Cȯ��Ҳ�� 1985 ��� 1986 ���Ƴ��Ј�����ֹ 2006 �꣬���� 55%���خa�J�45%���ÿ����J��16%��ѭ�h�J�������܇�����J�����Y�a�Cȯ����

���M���JҎģ׃��

������Ҫ�y�п��M��

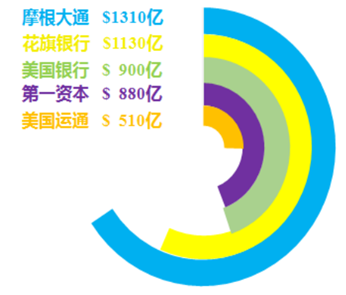

����2015 �꣬ȫ��ǰ 5 �M�������ÿ����a��$2271 �|�������M���ý��ף����� Visa�� MasterCard �y�п��M���wϵ�ȵ����ÿ��ͮa��$1858 �|��Ԫ���ף�ռȫ�����ÿ������~ 92%��

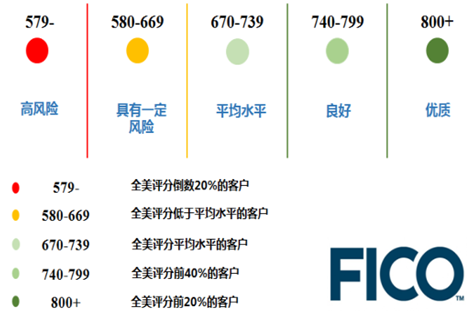

FICO ������Ҫ�u������

FICO �u�֘˜ʼ��ֲ�

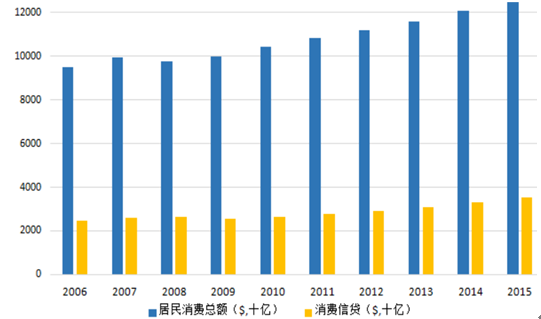

����2015 ���������M���J��Ҏģ�_3.54 �f�|��Ԫ���^ 2014 ��ͬ�ȿڏ��� 3.32 �f�|��Ԫ��ͬ�����L 6.55%�����^ȥʮ�������g�����M���JҎģһֱ���S�������������M���~���m�����L���������L�������������L�ڽ����İlչ�ṩ����Ą�����

�����������M�����M���J($, ʮ�|)

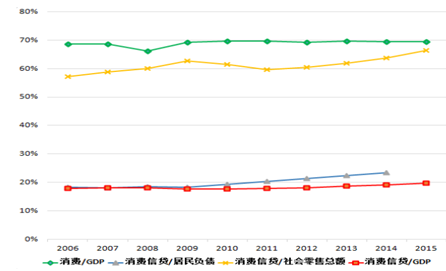

�����������M�������ӽ��������{�R܇֮һ��ռ���� GDP ���ظߵ� 70%���ڳ������M�Լ� “��������X�I����Ė|���������M����ȸ��N�������£� �������M���Jˮƽһֱ�S�����^��ˮƽ�����w���M���J�B�̶ȸߡ�2015 �� �����M���J/ ������ۿ��~�������� 70%, ���M���Jռ GDP ����Ҳһֱ������ 28.34%���@Щ����Ҳ�@�����M���J���������������������o�ɱȔM����Ҫ��ɫ��

���M�����M���J���P����

������������ͥؓ��ռ GDP ���أ�% ��

���������w������ͥؓ���Y���������������L�ڰ���ס���J��Ҏģ������_8�f�|���� ռ���_�� 67.85%�����M���Jռ������ͥؓ��23.43%�������������M���J�֞�ѭ�h���J�c����ѭ�h���J�������ֿɼ��֞�W���J���܇�J����ÿ��J�ѭ�h���݃�ֵ�J�

�����Ҏģ�����������ռ���˿ڱ���

ѭ�h���J����ѭ�h���Jռ�ȣ�% ��

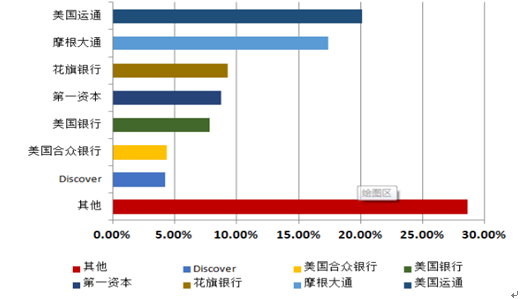

�����ڷ�ѭ�h���J���У��W���J��ռ����һ���w������Ҏģ�� 2003 �� 253 �|��Ԫ����2015 �� 1232 �|��Ԫ�����L 386.96%���W���J���ЃɷN�քe�������l�����W���J��͙C�����ݸ��ٷ�ӯ���M���l���˽�ˌW���J�Ŀǰ�W���J��^�ց�����W���J�˽�ˌW���J��ռ�ȵ����� 2012 ������С�˽�ˌW���J��Ҏģ����ǰ��Ľ��ڙC���鸻���y�С�Ħ����ͨ���l�F�����PNC������̫������y�С�2015 ����܇�J��Ҏģ 1.06 �f�|Ԫ��ռ���M���J 27.51%������܇�J����Խ��ڹ�˾��Ŀǰ�����Ј�����Ҫ����܇���ڹ�˾��ͨ����܇���ڷ��չ�˾��������܇���J��˾������܇���ڹ�˾�����ÿ������������ճ����M����а�����ʮ����Ҫ�Ľ�ɫ�������������M���ڽyӋ�����@ʾ��63%��������������ÿ����Լ� 50%������Ѓɏ����ϵ����ÿ����H2015 �꣬ͨ�^���ÿ���ɽ����_�� 3 �f�|��Ԫ�����ÿ������������^ȥʮ��ȣ����� 09 �� 10 ���ܽ���Σ�C�����»����������ַ������L��

��������ѭ�����J�Y�a��Ҫ�C������

�������ÿ������~Ҏģ�Ј����~��% ��

����2015 �꣬�������ÿ��a�������JҎģ�_�� 3 �f�|�� �����̘I�y�м�������f��ռ�� 83.89% �Ј����~�����ڹ�˾��������քeռ�� 5% ���Ј����~�� �����ǽ��ڙC������������̵�ͼ���վռ�Ȳ��� 3%����ˣ������ÿ����J�Ј����̘I�y�О���Ҫ�ṩ���M���J�Ľ��ڙC�������w�Ј���������^�鼤�ҡ�

�������������������T�ṩ���M���J�����܇�������J������ÿ����Y�㿨�ȷ��ա��䃞�c���ڳɆT֮�g���J�����^�ͣ����ζ��^�á���������Ј����~���֔U����2004 ���������ṩѭ�h���Jռ�� 2.82%���� 2015 ���@һ�������_�� 5.27%��

ǰ������ÿ��J����ЙC��

�������ÿ������~�ȼ�ʹ�ñ�����% ��

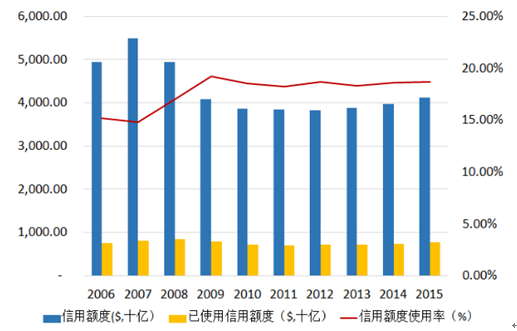

����������ͥ���տ��͞�$130,922 ��Ԫ������$15,762 ��Ԫ�ǁ�Դ�����ÿ����ա�������ÿ����ͥ���M���~�����~�ȵ� 17% ���ң�08 ��֮�����̘I�y�пs�o���J�~�ȣ�������M���~ռ�����~�ȱ��� �ʬF�����B�ݡ����⣬�����yӋ��������ͥƽ��ÿ��Ҫ֧��$6658 ��Ϣ�o�������J��C�����@һ���~ռ����ƽ����ͥ���루$75,591����9%��������ƽ����$2630 ������֧�����ÿ���Ϣ��������������ÿ� APR ��13%-25%�^�g��

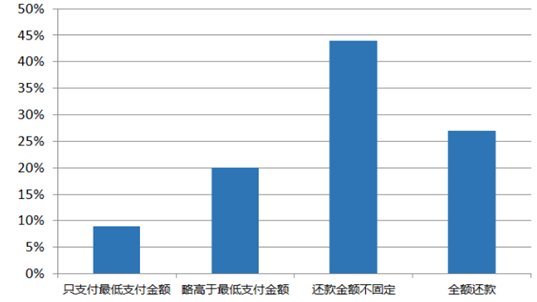

���������������w����߀�����T�yӋ���������l�F��7�ɵ��������]��һ����������ÿ����~�����T�� ֻ�в������ɵ����M����ɰ��rȫ�~߀����@Щ���M�ߴ�������������u�����|�����M�ߡ������н��������M��ֻ��߀���߀����~�c�Ը������߀����~�� �����֧�����~����Ϣ�M�á�

����߀������ֲ��D

�������ÿ������~Ҏģ�Ј����~��% ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2