-

2016���Ї����˴惦�ИI�lչ��r���Ј��lչ��r����

2016/7/1 10:42:51����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ�����˴惦�ИI�İlչ�śr�F���惦�����ݵ��ς����o 50 �����IBM ����ѱPʽ�Ŏ����ڔ����惦��һ���Ŏ����Դ��� 1 �f����������ɞ�ֱ�� 80 ���֮ǰ���ռ���Ӌ��C�惦�O�䡣�S���惦���g�IJ���lչ�����y�Ĵ惦�O����Q�����w����һ�����˴惦�ИI�İlչ�śr

�����F���惦�����ݵ��ς����o 50 �����IBM ����ѱPʽ�Ŏ����ڔ����惦��һ���Ŏ����Դ��� 1 �f����������ɞ�ֱ�� 80 ���֮ǰ���ռ���Ӌ��C�惦�O�䡣�S���惦���g�IJ���lչ�����y�Ĵ惦�O����Q�����w�eԽ׃ԽС�������sԽ׃Խ��ԭʼ�Ĵ���O����u��Ŏ��O�䣬�ٵ�ܛ�P����P��Ӳ�P���űP��к̑BӲ�P��׃���惦�ɱ�������ͣ���ݔ�ٶȺ�Ч��Ҳ�ڴ����ߡ��S������Ϣ�r���ā��R���CеӲ�P���̑BӲ�P�惦�������_�� TB �ļ��e���M�����M���������L���ܵĴ惦�����������d�Ĵ惦�������ƴ惦���g�đ��ýo���M�ߎ����˸���ı����Ժ�ȫ�µĴ惦�w

�����S���Ƅӻ��W���ռ��Լ����W�ĵ�����δ�킀�˴惦�����w�lչ���a�I�Y���Լ��a�I��ɫ�����l����̵�׃����

����2010 ������a���Ĕ��������� 4 �f��Ĕ�������߀Ҫ��2��ֱ���Ƅ��˴��a�I��������惦�ڃȵļ����ИI���A�y�惦���ИI 2017 ���Ј����댢�_�� 69.5 �|��Ԫ3��2011-2017 �����ͺ����L�ʌ��_�� 36%�����Lˮƽ�����c�ИI���w��ƽ�����҇����S��“���W��”�ɞ���ґ��ԣ����W�c���и��I�M������ںϣ������ɞ��ИI�������F���Y�a���Ñ����o����ǰ��δ�е���ҕ�������w�������ٌ��^�m��ָ�������B�ݣ����惦�����������L��

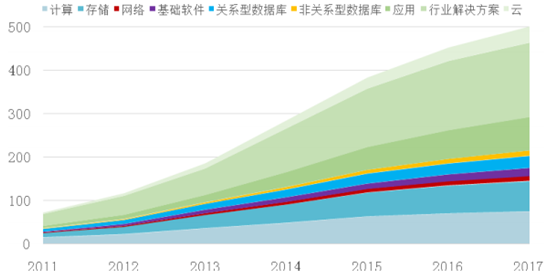

2011-2017 ȫ��������Ј�Ҏģ���L���A�y���|��Ԫ��

����2011 ȫ����a�I�惦���ИIռ���w�ı��؞� 15%���AӋ�� 2017 ���@һ����׃�� 14%4���������ֲ�׃�������Ät������L���������A���O���֮������óɞ��ИI�����L������ �@�oՓ�������M���惦߀�Ǻ���I���惦�ИI���Ǿ�İlչ�C����

�����������˴惦�ИI��Ҫ�����Ј��lչ��r

����1���ƄӴ惦

�������ô惦�����ô惦����Ӌ��Cϵ�y���ɻ�ȱ�ĽM�ɲ��֣� ���˴惦�aƷҲ�����⣬���������^�ߵİ�ȫ��ʹ���ô惦����Ҫ�Ժ�ʹ���l��Խ��Խ�ߡ��Ĵ惦��ʽ�������������ô惦��Ҫ�����ƄӴ惦�Լ����d���ƴ惦���S���Ƅ����ܽK���ռ����������y�O��K�˺��Ƅ�Ӳ�P�ѽ��o���M�����M�ߌ����������Ĵ惦���� Խ��Խ������_ʼ�x���ƴ惦��Ȼ�������ƴ惦�ڶ��ڃȟo���ص�Q�Ñ��[˽�Ԇ��}���Լ����M��ʹ�����T���r�������ԭ���ڃ����ô惦��Ȼ����һ���ı������о��惦���������ƴ惦��ȫȡ����

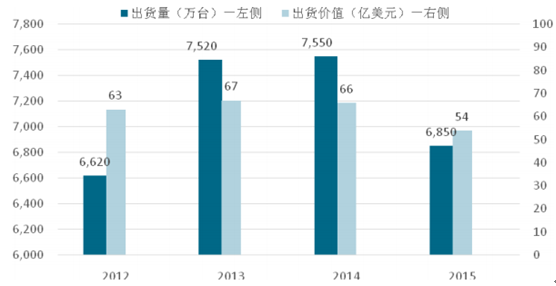

�����������ȫ���ƄӴ惦��؛�����w�ϱ��ַ������ڽ��v 2013�ꡢ2014 ���B�m�������L��2015 ��ȫ���˼����T���惦����؛������؛�rֵ���F��С���»����քe�� 6,850 �f�_�� 54 �|��Ԫ ����؛����� 2014 ��p�ټs 9.2%��

2012-2015 ��ȫ���˴惦�����T���惦��؛������؛�rֵ

����2���ƴ惦

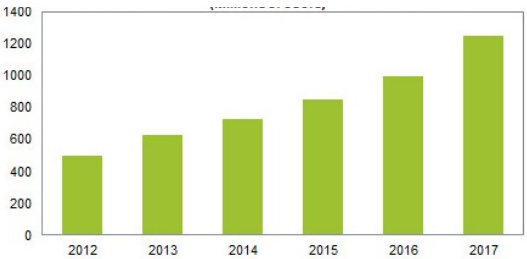

�����ƴ惦���ǰѱ�����Ϣ��ݵ��ƶ˷������� �Ñ�����ͨ�^��ͬ�ĽK���O���L���������Ķ��@ȡ��Ϣ��Ŀǰ�ƄӽK�˵ij�؛���ѽ����^ PC���Ƅ��Ñ���ʹ���ƄӽK�˵��^���У������ļ����DƬ��ҕ�l���Z����Ϣ�Įa��������ʹ�Ñ��_ʼ�x�ش惦����ķ�ʽ�������ƴ惦�ɞ��Ñ������x��ʽ���S���Ʒ��պ��Ƒ��õIJ����ռ������룬�AӋ�� 2017 ������֮���Ĕ���������������������7��2012-2017 ��ȫ���Ɣ���������������ͺ����L�ʌ��_�� 35%��

2012-2017 ȫ�����������Y������������ͣ�

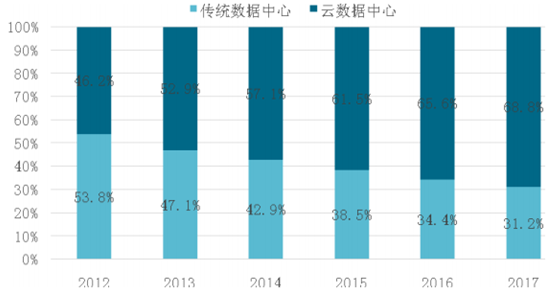

���������Ñ��B���ƶ˵ķ�ʽ���ƴ惦�ɷ֞鹫���ƺ�˽���ơ���������ͨ�^�����Ļ��W�W�j�M���L���ģ�һ�㘋������I�����˵ķ������⣬��˽���Ƅt��ͨ�^��I�����˃Ȳ��ľW�M���L�������ģ�����I�����˵ķ������ȣ��\�I�Ͳ�������I�������Լ��ƿء����ƴ惦���w�Ј��lչ���Ƅ��£�ȫ�����ƴ惦�Ñ�Ҏģ�������L�� 2011 ��ȫ��ֻ�� 3 �|�Ñ���2017��֮ǰ�����փ�λ�������L�ٶȣ��AӋ 2017 ��ȫ���Ñ��������_�� 13 �|8��

2012-2017 ��ȫ�����ƴ惦�Ñ�Ҏģ���L�����f�ˣ�

�����Ї��Ă����ƴ惦�������^����2011 ���Ї������ƴ惦�Ñ�Ҏģ�_����2,300 �f9�����L�ʸ��_ 804%���ɞ���Ȃ����ƴ惦�����꣬2012 �� 2013 ���Mһ���ɞ�����ռ��Ͱlչ���A�Ρ��AӋδ���ڴ��Լ����W���Ƅ��£������ƴ惦�������ձ顣

2010-2014 ���Ї������ƴ惦�Ñ�Ҏģ���L���|�ˣ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2