-

2016���Ї��錚����ИI�śr���ИI������r����

2016/7/1 10:37:11����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���錚�����ָ�錚��ʯ���F���ٵ�ԭ�ϡ����Ʒ���Լ����錚��ʯ���F���ٵ�ԭ�ϡ����Ʒ�Ƴɵ�����Ʒ����ˇ�b�Ʒ��ˇ�g�ղ�Ʒ������ 2010 ����Ҙ˜ʻ�����ί�T���l���ġ��錚��ʯ���F���ٮaƷ����c���a�� ���錚��ʯ�����x��“����Ȼ�������錚�����ָ�錚��ʯ���F���ٵ�ԭ�ϡ����Ʒ���Լ����錚��ʯ���F���ٵ�ԭ�ϡ����Ʒ�Ƴɵ�����Ʒ����ˇ�b�Ʒ��ˇ�g�ղ�Ʒ������ 2010 ����Ҙ˜ʻ�����ί�T���l���ġ��錚��ʯ���F���ٮaƷ����c���a�� ���錚��ʯ�����x��“����Ȼ�錚��ʯ���˹���ʯ�Ľy�Q”�����F���لt���x��“���y���K����ٵĽy�Q”��

�錚��IJ��|�Ϸ���Ҫ�������@ʯ����ʯ���S���K�𡢰��y�����顢��ʯ��ˮ������䡢��觡�ɺ�������ꡢ�����ȣ��Ĺ����Ϸ���Ҫ�����^�����i�����������_����y�錚������/�����Ʒ���֙C�Ʒ�����������錚ԭ�ϡ��錚����b�����BƷ����������Ʒ�ȡ���������������һ����̘I���T�����錚�Ʒ�֞������ٌ�ʯ�Ʒ�����F�����Ʒ���������Ʒ���ܰ댚ʯ�Ʒ���������錚������ǰ����F���錚��

�錚��aƷ���

e������ʯ�Ʒ�@ʯ���t��ʯ���{��ʯ����ĸ�G�F�����Ʒ�S�𡢰��y�����Ʒ��ˮ���顢��ˮ���顢��Ϫ���顢�������댚ʯ�Ʒ����ʯ����ˮ�����S����䡢��늚�ʯ������ʯ���ڌ�ʯ��؈��ʯ��ɺ��������ʯ�������灆�vɽ��ʯ�����錚ؐ�����m������̩�{���ϳɌ�ʯ���u�r���١���������һ���錚��������ИI�śr

�����҇��錚����ИI���� 20 ���o 80 ����������r�������錚��a�I�����^�D�ƣ���۵��錚����IѸ�������������錚�I��ռ����Ҫ��λ�����Ї���ꑵ������˹��ɱ��;���Ј������� ����������l�_���Һ͵^��֪���錚�̼����M���Ї��� �e��������۵������^ͨ�^�н���۵��錚�ӹ��I����u�ɞ����҇���Ҫ���錚��ӹ��������ġ����^����İlչ���҇��錚��ļӹ�������څ���ƣ� ͬ�r��������څ���ҡ� ������錚��I�_ʼ�� “������”��“�OӋ������”�D�ͣ�ͨ�^��������Ʒ�ƺ�������a�I朵����ΰlչ�����c�錚�����Ј��ĸ�����

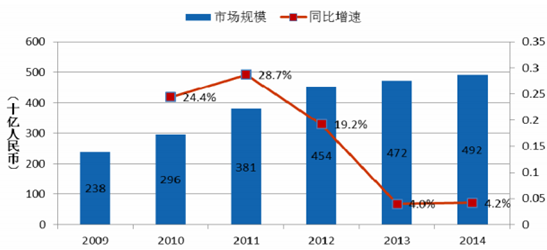

������������������҇��������^��lչ�;����֧���������ߣ��҇��錚��������ИI�ʬF�˸��ٰlչ�đB�ݣ�δ���Ծ����^������L������2013 ���Ї��ȵ��錚�����~�_ 4,720 �|Ԫ��2009-2014��ͺ������L�ʞ� 15.63%�������Ї��錚�ИI�W�Ĕ����@ʾ��2015 ���Ї��錚�aƷ�������M���~���^5,500�|Ԫ���AӋδ����꣬�҇����錚����Ј������Ԍ��������L��

���������AӋδ����꣬�҇����錚��������Ј����^�m���^�ߵ��ٶ����L���Ј�����Ҳ����څ���ӻ����Ј����Mһ�����֡����錚�aƷ���M�Y����������ͬ�錚�aƷ���҇����Ј�����̶�������ͬ���S���Ʒ���Ї��Ļ��еĻ��A�^�������Ŀǰ�҇����M�������錚�aƷ���@ʯ������ De Beers ��ʮ����ijɹ��I�N���ԣ��佛��V���~“�@ʯ����h��һ�w������” ��ʹ���@ʯ�Ʒ�����p���M��Ⱥ���������У����҇��錚�aƷ�е����Mռ�ȷ�����ߡ�����Ǫ����Ї��Ļ���̖���錚�aƷ�����҇�Ҳ�����^�鷀�������M��Ⱥ��2001 ��-2014 �꣬�Ї�����M�ڳ�Ʒ�@ʯ���@ʯë���Ľ��~�ďͺ����L�ʼs��21%��

���������錚��������ИI�ĸ������

������1���Ј��������ң��Ј����ж���u����

������2��Ʒ�Ƽ�������u�ɞ��錚������I�ĸ�������

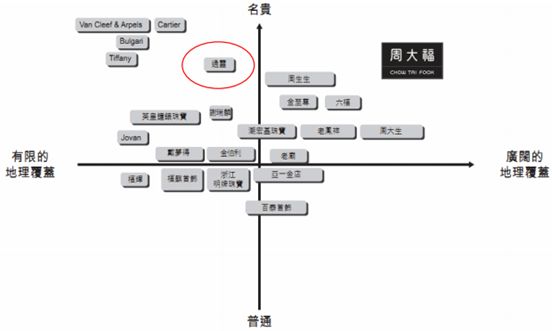

����Ŀǰ���Ї���Ҫ�錚�����I��Ʒ�ƶ�λ���������O��r���D��

������3���錚��Iͨ�^��ͬ���Ј���λ�ͮaƷ��λ��ʩ�������

���������Ј������r����

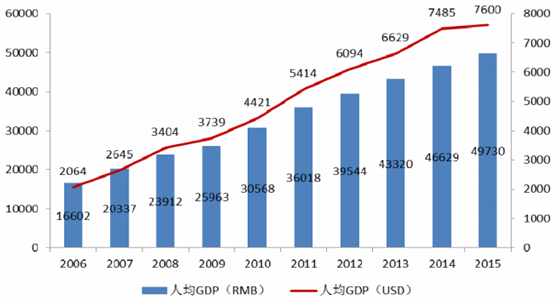

�������罛���lչ�Ěvʷ���������˾� GDP���^ 1000 ��Ԫ�r���M���һ݆���M�����A�Σ���������Ʒ�緿�ݡ���܇��Ʒ�ƮaƷ�����M������١����˾� GDP���^ 3000 ��Ԫ�Ժ�������һ���^�Ľ���׃���^����A�Σ����л������I�����M��Ҳ�����ٰlչ�����������M��̈́t���l�����D׃���γɵڶ������M�����˳����҇��˾� GDP �� 21 ���o�����^ 1000 ��Ԫ�����خa����܇����늵��ИIӭ�����ٰlչ��ʮ�ꡣ ���S���҇��˾� GDP�� 2008 ��� 2010 ��քe�_�� 3000 ��4000 ��Ԫ���߶����������M�����@���������M�����Ĵ�څ�ݡ����b�����錚���M�vʷ��2011 ���Ї��˾� GDP ˮƽ���^ 5000 ��Ԫ�ஔ������ 20 ���o 60 ������ڵ�ˮƽ�����S��� 10 ���������錚���M�������������Mռ������һ�����Ї����錚���MҲ����ӭ���������L�ڡ�

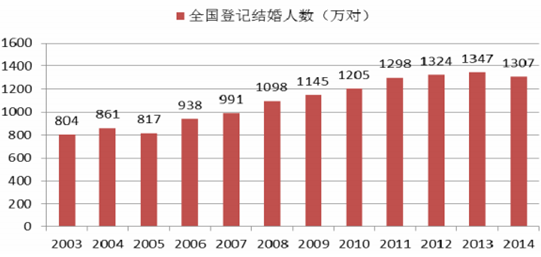

����������m���L�����錚���M�A�� �Ї������ĸ������L��������������m���L���M�����������Mƫ�ú����M�A��a������ҪӰ푡���2008 ���� 2014 �꣬�Ї�����˾���֧��������ͺ����L���_��10.93%�� �c����ķ������L�γɌ��ȣ������ҽyӋ���Ј����2008 �� 2014 ����y�錚ɽ��~����ͺ����L�ʞ�16.27%�����@���ھ����������١�δ������������m���L���������Юa�A������������L��څ���錚������M�����γ��L�����á�

2006-2015 ���Ї��˾��������a��ֵ��GDP��

����������M�����Ї�Ŀǰ����δ�����@ʯ���M����Ҫ��ʽ������u�U����Юa�A����ُ�I�@ʯ����Ҫ��Ⱥ����2009 ���{�����@ʾ�ڱ������Ϻ������ڵ�һ�����У�ÿ 10 ���»��D�е� 8��������Ըُ�I�Y���@�䡣�S���Ї������İlչ�����M�����M�^����D׃���@ʯ���M�ڝM����y��c���������⣬����������M�Uչ���_ʼ�ɞ�ӆ���ա��Y��o���ա���ĸ���յȱ��_��еķ�ʽ���Ć�һ�Ľ�ָ���M����ָ����������ᔡ���朵Ȃ��Ի�����ϵ�����Ʒ�Uչ���@ʯ�Ʒ���Mӭ���µİlչ�C����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2