-

2016���Ї��늳��ИI�Ј�Ҏģ���lչǰ������

2016/6/24 10:27:52����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

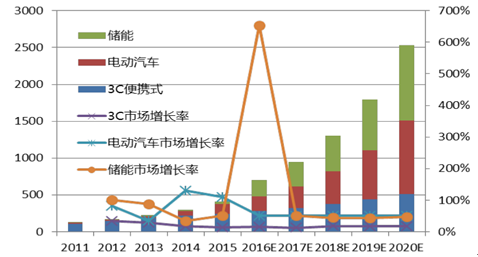

������ʾ�������yӋ��2015 ���҇��늳��Ј�Ҏģ�� 464 �| Wh��δ��İlչڅ�݁�����3C ���M���ӮaƷ���ٌ�څ������Ҫ������@���ֵ��Ј����������ѽ�ͣ��Ժ��������L�Ą�����Ҫ�����ڮaƷ��λ����������ӣ������L�Ŀ��g���ޣ��AӋδ�������������������yӋ��2015 ���҇��늳��Ј�Ҏģ�� 464 �| Wh��δ��İlչڅ�݁�����3C ���M���ӮaƷ���ٌ�څ������Ҫ������@���ֵ��Ј����������ѽ�ͣ��Ժ��������L�Ą�����Ҫ�����ڮaƷ��λ����������ӣ������L�Ŀ��g���ޣ��AӋδ���������� 20%���ҡ���늄���܇�I��ʬF�������Lڅ�ݣ�2015 ���҇�����Դ��܇�a���_ 37.9 �f�v��2016 ���Ԍ����m�����Lڅ�ݣ�ȫ��a���������� 70 �f�v��������䇄���늳�������������

�늳�������g�y��

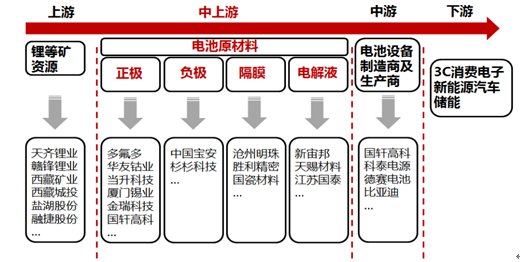

�����늳خa�I�������䇡�⒡�ʯī�ȵV�YԴ��������늳�ԭ���ϣ��������O��ؓ�O����Ĥ��늽�Һ��������늳��O�������̼����a�̣����ΰ��� 3C ���M��ӡ�����Դ��܇�̓��������I��

�늳خa�I�

�������һ�N��Ҫ�Ļ���ԭ�ϣ����ܺã���ȡ��ˇ���죬���늳������P�I��Ԫ�ء���Ҫ����늳����O��늽�Һ�������F䇣��i��䇺���Ԫ���ϡ��������Դ늳�������Ҫԭ�ϣ�䇮a���� 29%�����늳����a��

����Α���ռ��

����ȫ����̽����}�ĸ�����ց�����䇵V���и߶ȉŔ��������䇵Vʯ�្ȫ���Jǰ�Ĵ�S���� Talison���Ĵ������� ��SQM�������� ��Chemetall�������� ��FMC�������� ���@�ҹ�˾��Ӌռ����ȫ����YԴ�Ј��s 65%�ķ��~��

ȫ����Ҫ䇵V�S��

������䇵V�YԴ�ē�����r������ �҇����ڶ�����ꠡ� �҇�䇵V�YԴ�Ѓ����S���� �ֲ����С���Ʒλ䇵V�V�١���Ʒλ�V������c����ȫ���ֿ����҇�䇵V��I�o���H���r�࣬�����Љ��r�L�U�������ܾ��^�����A�Ό��ڮa�I����ݭh����Ŀǰ��䇵V�្��Ҫ�еVʯ��䇺��}����䇃ɴ�ˇ���Ї�̼��䇮a���İ˳ɾ����ԵVʯ��䇡������棬 ����Դ��܇�ľ����������ˌ�䇵����� 2015 �����̼����������_ 7.8�f����ͬ�����L�� 20%����䇵V�½��Ŀ���O�����^�L�����ڃȹ�������̼��䇃r���� 2015 ���ԁ�һ·�ϝq�������Ј���r�ѳ� 17 �fԪ/�����AӋ��������r���Ԍ��S�֏��ݣ�������˾�������m�@�ó��~���档

�����늳ص���Ҫ���ɞ������� ؓ�O�� 늽��|��Ĥ�� �@�Ĵ���ϼsռ�늳ؿ��ɱ���һ�롣���O: �����ÓǶ䇣���Ҫ���� 90-95%�������|��3-5%�Ɍ�늵�̼��3-5%ճ�Y����25%-30%�Ŀ�϶��, �s 25-90 �ף���ȸ���늳ص����Կ��{��ؓ�O: �����ÓǶ䇣� ��Ҫ���� 95%���ϻ������|��̼��3-5%��늄���ճ�Y����25%-30%�Ŀ�϶��, 30-100 �ף���ȸ���늳ص����Կ��{��늽�Һ���x�ӂ�ݔ���d�w����Ҫ���ɸ��ЙC�܄���̼������늽��|��}����������䇵ȡ���Ҫ�����ӄ������ƶ��ɷ�ˮ��Һ����Ĥ�����x늳���ؓ�O����ֹ���F��·ͨ�����ö������Ĥ����ȼs�� 20-25 �ף�40%-50%�Ŀ�϶�ʡ�

�늳سɱ����ɷ����D

���������ИI�Y�ϣ�ͨ�� 1kWh �늳������� 2.4kg ���O���ϡ�1.35kg ؓ�O���ϡ�2.1kg 늽�Һ�� 23 ƽ����Ĥ�����ذ����O��10 �fԪ/����ؓ�O��4 �fԪ/����늽�Һ��5 �fԪ/������Ĥ��2.3 Ԫ/ƽ����Ӌ�㣬�� 2020 ����IJ��Ϯa�IҎģ���^ 1000 �|��

���Ĵ���������A�y��

�������O������Ҫ�N� �S���Ƽ��İlչ�� ���O���Ϗ����_ʼ�����䇡� �i��䇡� �����F䇡���Ԫ���ϣ��lչ���F�����±��^��ĸ�늉�����i���ϡ��Ӡ�����ϣ����wڅ��������Խ��Խ�ߡ�

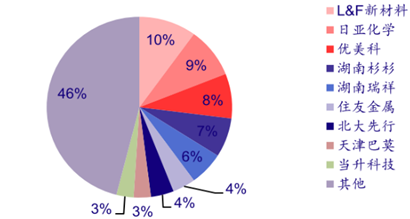

���O�������܌��ձ�

����Ŀǰȫ�����O���ϵ����a��Ҫ�����������n�������������n���g�I�ȣ������� SDI,���ᡢ���¡�LG �����^�߶ˮaƷ�Ĺ�؛�̡��Ї��S�̳�؛���^��ȫ��s 50%�����O��؛���������Ї��Ј����s 30%���������n�Ј����͑�������ȵ�늳؏S���Լ����A���S�����n늳؏S�̡�Ŀǰ���Ȯa�I���w���ж��^�ͣ��ʬFȺ�ۻ��ľ��棬���к���ɼɼ���������У���������ȏS�̮a���^���I�ȡ�

ȫ�����O���Ϸ��~

����ؓ�O���ϰ���̼���Ϻͷ�̼���ϡ�̼���Ϯ��У�ʯī�����Ȼʯī����ʯī̼����Ŀǰ���о��ñ��^�أ��ҳɱ��^�ͣ����a��ˇ���죬���÷�����V��Ŀǰ�����Ͻ^�������x��늳ض��Dz���ʯī�̼��������ؓ�O���ϡ����ǣ�̼�����ڑ�����Ҳ����һЩȱ�c���������cһЩ��̼��������^�ͣ�����߀�����״γ���Ч�ʵͣ��ЙC�܄���Ƕ��Ȇ��}�������˂����_��̼���ϵ�ͬ�rҲ�ڷe�O�о���̼��������ؓ�O���ϣ���⁻��ͺϲ������䇣���̼ؓ�O�ȡ�

ؓ�O���ϷN����~

ؓ�O�������܌��ձ�

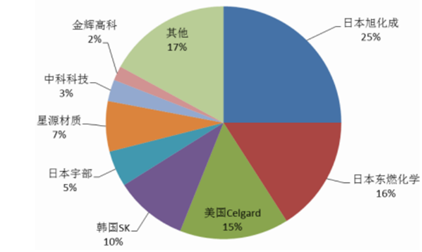

������Ĥ�����Ĵ��P�I�����м��g�ډ���ߡ����a������͵IJ��ϡ�Ŀǰ���ļ��g�����ɡ��|ȼ���W��Celgard ����I�b�b�I�ȣ��Ј��ʹ��^�Ŕ��֡����Ȼ��w���Ϻ����a�O�������ه�M�ڡ����a��Ĥ��Ҫռ���Ͷ��Ј�����Դ���|���пƿƼ��ͽ��x�߿��Ј����~�^��

ȫ���Ĥ���ϸ������

�������y�㣬2016 ���҇��늳ظ�Ĥ����������16 �|ƽ���ף��a�ܲ��㣬��Ĥ�����Ǹ߶˝�Ĥ���ڌ���������

���ȸ�Ĥ�a�ܽyӋ

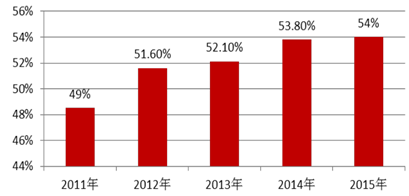

����늽�Һ��늳�����ؓ�O֮�g������ӵ����ã�����x��늳ث@�ø�늉����߱��ܵȃ��c�ı��C��늽�Һһ���ɸ��ȵ��ЙC�܄���늽��|��}����������䇣�LiBF4�� �����ӄ���ԭ�ϰ��������ƶ��ɡ���늽��|��}�У�����������������늘O�ϣ�������̼ؓ�O�ϣ��γ��m���� SEI Ĥ�������O�����w���F��Ч���g��������ֹ���ܽ⣻�������^���V��늻��W�������ڣ��ڸ��N��ˮ�܄������m�����ܽ�Ⱥ��^�ߵ�늌��ʣ��Լ��������^�õĭh���Ѻ��ԡ����y�Դ������}�� ֮ǰ�Ƽs�Ї�늽�Һ��I�lչ��ƿ�i��늽�Һ���P�I�ɷ�-��������䇵ļ��g���ա������������Ҫ�������n�M�ڡ�2015 �꣬�҇�������������M��������ѽ��_�� 90%�� ��������䇃r����m��ʹ�Ç���늽�Һ���������n늽�Һ�S�̳ɱ��������@�������Ї�늽�Һ��ȫ����~������ߣ��� 2015 �꣬ȫ��ռ�ȼs 54%��

���a늽�Һ�Ј�ռ����

�����S������Դ��܇�a�N���ij��m������ 늽�Һ��������������ӣ� 2015 �����늽�Һ�Įa��ͬ�� 2014 �����L�� 49%����������}�a�ܲ��㣬����o����ì�������������u���������ε�늽�Һ������늽�Һ�r��q���^�������ڮa��ƿ�i����������䇃r�ݶ��ڃ��y�Ը�׃��δ��Ҳ����늽�Һ�ăr���ϝq�γɏ���֧�Ρ�

늽�Һ�r���߄݈D

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2