-

2016���Ї���늙C�ИI�lչ�F��ИI�lչǰ�����Ј���������

2016/6/17 10:32:58����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ����늙C�ИI�lչ�F����늙C�Ǽ��g�ܼ��ИI�����d���ښW�ĵ�����ʿ�ȇ��ң��lչ���ձ��������S�Ї��ĸĸ��_�ţ����g�Uɢ�����҇��D�ƣ��������҇���늙C�ИI����lչ��Ŀǰ�������ձ��Ȱl�_�����ԓ�����늙C�ИI�ĸ߶����M���g��������һ����늙C�ИI�lչ�F��

������늙C�Ǽ��g�ܼ��ИI�����d���ښW�ĵ�����ʿ�ȇ��ң��lչ���ձ��������S�Ї��ĸĸ��_�ţ����g�Uɢ�����҇��D�ƣ��������҇���늙C�ИI����lչ��Ŀǰ�������ձ��Ȱl�_�����ԓ�����늙C�ИI�ĸ߶����M���g����һ����늙C����I�ѽ������Ї�������İlչ�Ї����D�ơ�Ŀǰ�Ї��ѳɞ�������늙C����Ҫ���a����ͳ��ڇ���

����Ŀǰ�҇��ѽ����Ԍ��F 25 �����60 ��ϵ�С����^ 5,000 ����Ҏ�����늙C��������Ҏģ�����a������ 2014 �꣬�҇�����Ҏģ���ϣ����N��Ҏģ 2,000�fԪ���ϣ���늙C���a��I 916 �ң��ĘI�˔����^ 30 �f�ˡ�

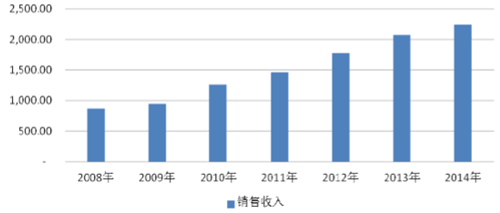

�����@ʾ��������������Α����ИI���������ӣ��҇���늙C�����ИI�İlչ�ٶ��^�졣�������ҽyӋ�֔����@ʾ��2008 ���҇���늙C�N������� 866.10 �|Ԫ��2014 ���_�� 2,241.86 �|Ԫ����ͺ����L�� 17.18%��

2008~2014 ����҇���늙C�N�����루��λ���|Ԫ����

���������ИI�lչǰ�����Ј���������

������늙C�V�������ڼ���������k���Ԅӻ��������O�غ��I�Ԅӻ��I��

������1������I��

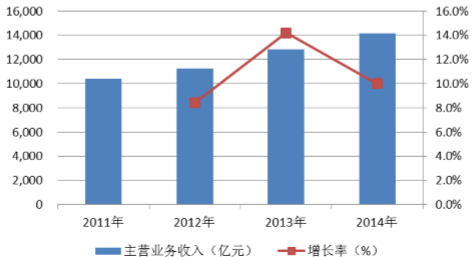

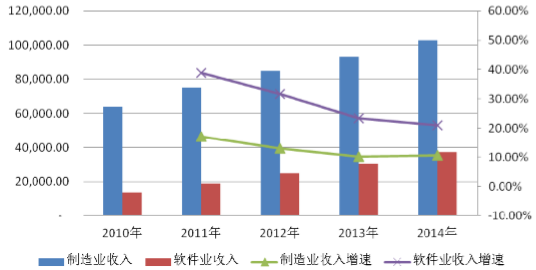

�����҇�������������I������ڇ����Ƅ�“���뱶��Ӌ��”�c“�Ї���ɫ���2011 ��� 10,375 �|Ԫ���L���� 2014 ��� 14,139 �|Ԫ����ͺ����L���_����10.87%��

2011~2014 ���҇�����ИI�N�����뼰���L����λ���|Ԫ����

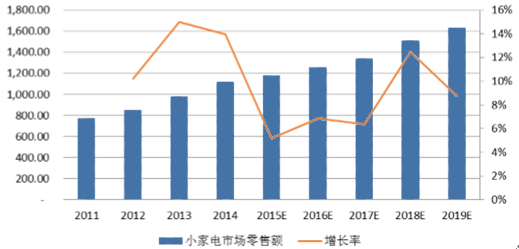

������������S����늮aƷ���ܻ������ܻ����W�j����څ�ݎ����ĮaƷ���Q���ٶȼӿ죬ȫ�����ИI���wҎģ���ڳ��m�U���AӋ��2015��ȫ�����ИIҎģ�����_��2,240�|��Ԫ����2019��ȫ�����ИIҎģ�AӋ�_�� 2,570 �|��Ԫ��

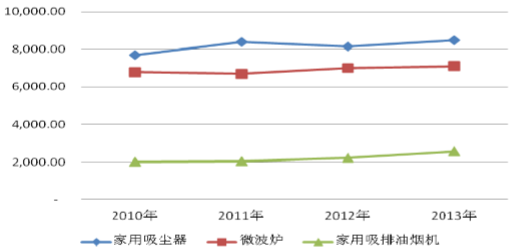

�����ڂ��y��������С����I���翾�䡢�ˮ�C�����{�C������C�����șC������C�����m���ȮaƷ���S���҇���������Ʒ�|�IJ�����ߺͽ������R���D׃�������҇������ͳ��м�ͥ�õ������ռ���

2010-2013 ���҇���ҪС��늵Įa��Ҏģ����λ���f�_����

�������䡢���șC������C������C����ʽС������齡�����|���ʽ���w�F���ښW������һֱ�^�����С����S��ȫ���Ļ��IJ����ںϺ͌��������������������ҕ����ʽС��늮aƷ������������Ʒ�|�������õ�Խ��Խ������������һ�����p�˵���A�������yӋ��Ŀǰ�l�_����ƽ��ÿ����ͥ���н� 40 �NС��늮aƷ�����Ї����г��еļ�ͥƽ��߀���� 10 �����r��^�ļ�ͥ�������t���ͣ�δ��ԓ�С��늮aƷ�ڇ��ȵ��Ј����g�����⣬�S����늮aƷ�����ܻ����ܭh��Ҫ�����Ƅӻ��W�r�����˂�������늮aƷ������Ϣ�������Ķ��Ҿ�������Ӱ�ȫ�����m�����M�������Q�������늮aƷ����������Ј�����

2011~2019 ���Ї�С����Ј������~���A�y

��������ИI�e��С����Ј��ij��m�������L�������늙C�����˾���Ј�����

������2���k���Ԅӻ��I��

�����k���Ԅӻ��O�������ӡ�C����ӡ�C������x������C��ͶӰ�x�����ڙC���鼈�C�ȡ��S������������İlչ���k���Ԅӻ��̶Ȳ�����ߣ��k���O���Ј�Ҳ�õ��˿��ٵİlչ��

���������k���O���ИI���γɕr�g����� 20 ���o 90 ����к��ڣ����S����������lչ�����I��λ���ڂ���C����ӡ�C����ӡ�C������x���k���O�������������҇��ѽ��ɞ���ȫ���k���O����k���IJĵ����a������������ҽyӋ�ֽyӋ��2014 ���҇���ӡ�C����ӡ���zӡ�O��a���քe�s 6,601 �f�_��713 �f�_��

2010-2014���҇���ӡ�C����ӡ���zӡ�O��Įa��Ҏģ����λ���f�_����

������3�������O���I��

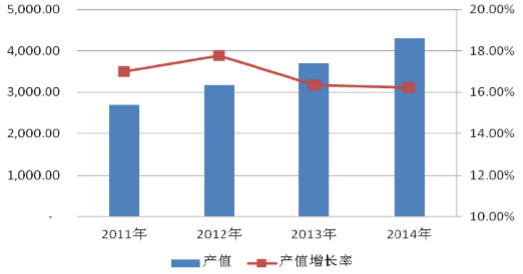

�����S�������ij��m���ٰlչ����ƽ�����С���·��ͨ�����ڡ�������܊�����I�����ʢ�����£��҇������ИI���ֿ������L���^��2011 ���҇������ИI�aֵ��2,700�|Ԫ������2014��װ����ИI�aֵ���_��4,300�|Ԫ����ͺ����L�ʽӽ� 17%��

2011-2014 ���҇������ИI�aֵҎģ����λ���|Ԫ����

����2015 ���҇������ИI���aֵ���_�� 5,000 �|Ԫ��Ŀǰ�҇������a�IҎģ߀ƫС����Ҫ�����ڷ��خa����·��ͨ�����ڡ������������ú̿���������ИI�������Ј��hδ���ӡ���ȇ���l�_�������ð����aƷ 70%���ռ��ʣ��҇����ð����Ј�Ŀǰ��̎�������ڣ�δ���lչǰ���V韡�

����δ��һ�Εr�g���S���ǻ۳��еij��m���롢���M�߰������R�IJ�����ߌ��鰲���ИI�����lչ���C���Ї������Ј��lչ������ �k���Ԅӻ��������O����O������˾�ĮaƷ��Ҫ����ʽ���M늙C��

������4�����I�Ԅӻ��I��

������ǰ��ȫ�I�ĿƼ����ºͮa�I׃�������d�𣬰lչģʽ�������ӭ���ش�׃�����“���I 4.0”���ԡ�������“���M����I���ґ���Ӌ��”���ձ���“�Ƽ����I��”���Ї�����I플��OӋ——“�Ї����� 2025”�Ȱlչ���ԣ�������������������ĵ��Ĵι��I���������I�Ԅӻ����䌍�F����Ҫǰ��֮һ��

�������I�Ԅӻ��Č��F���A���ԙC���˞�����Ļ��AӲ��������ܛ���� ���C���˵đ����I���љC���˴��·֞������I�C���˺ͷ��ՙC���ˡ����I�C���������I�I��Ķ��P���Cе�ֻ�����ɶșC���ˣ��纸�әC���ˡ����\�C���ˡ�����C���ˡ�̎��C���ˡ��b��C���˵ȣ����ՙC������ָ�����I�C����֮��ġ����ڷ�����I����������ĸ��N�C���ˣ��������C���ˡ���ͥ���I�C���ˡ�סլ��ȫ�C���ˡ��ʘ����e�C���ˡ��坍�C���ˡ��t�÷��ՙC���˵ȡ�

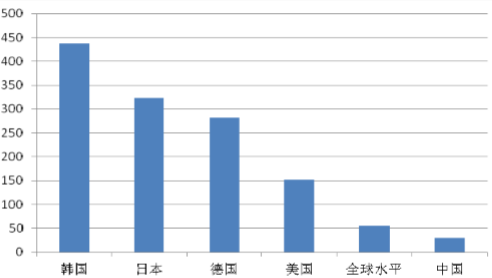

�����ڹ��I�C���˷��棬�����a�I��Ϣ�W�yӋ������2014 �꣬�҇�ÿ�f���a�I���������еĹ��I�C���˔����H�� 30 �_���h�����n���� 437 �_���ձ��� 323 �_������ 282 �_���������ڇ��Hƽ��ˮƽ 55 �_��

2014 ���������Ҫ���ҹ��I�C����ʹ���ܶ� ����λ���_/�f�ˣ�

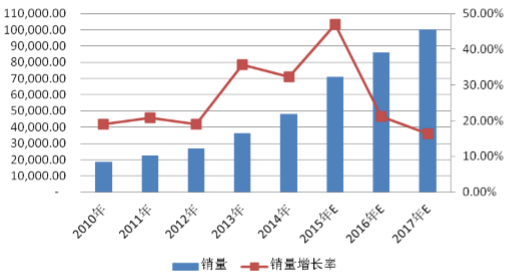

�����S���҇��˹��ɱ���������������I���������������������҇����I�C���˱������^�����L��2014 �깤�I�C�����N���_���s 4.83 �f�_��ͬ�����L�s32.3%�������H�C�����ϕ���IFR��International Federation of Robotics���°l���Ĉ���@ʾ�����I�C�������Ї����N�����L�����ָ������L�B�ݣ��AӋ2015-2017 �꣬���I�C����������L���AӋ���_ 25%��2017 ���N�����_ 10 �f�_���� 2017 ��ĩ���Ї��C���˱����������^ 40 �f�_��

2010-2017 ���҇����I�C�����N�����A�y����λ���_����

�����S���҇��˿ڼt��������ʧ���^ȥ�ڄ����ɱ��͵ă�����u�D׃��F����I��һ��ؓ�����齵����I�ɱ������a�ڄ����߳ɱ������Ķ̰壬��I��횼ӿ����a�����������ٶȡ�δ�����I�C�����ИI�ڮa�I���ߵļ�����Ј�����Ď����£����Ј�����ӭ���������L�r�ڡ�

�ڷ��ՙC���˷��棬IFR ���Ց����I�֣������ՙC���˷֞邀��/���ÙC���ˣ�Personal/Domestic Robots���͌��I���ՙC���ˣ�Professional Service Robots���ɴ������2013 ��ȫ�I���ՙC���˵��N���^ 2012 �����L�s 4%���� 2012 ���20,200 �_������ 2013 ��� 21,000 �_���� IFR �A�y��2014-2017 �꣬ȫ�I���ՙC�����N�����_�� 9.38 �f�_�������t�ú�������;�C���������L������ă���I���ՙC���ˡ�

�����ڂ���/���÷��ՙC���˷��棬2013 �꿂�N���� 400 �f�_���� 2012 �����L28%�� �AӋ 2014-2017 �꣬����/���÷��ՙC���˵��N�����_�� 3,100 �f�_���N���~�s�� 65 �|��Ԫ���S���˂����ʽ���D׃�����ÙC����������˂����������Ⱥͱ����Է��挢���l�]��������ã�δ�����Ј�����Ҳ��Խ��Խ�V韡�

�������I�C���˺ͷ��ՙC�����Ј��Ŀ������L���������ŷ�늙C������

�������������ИI�lչ��r����늙C�ИI��Ӱ�

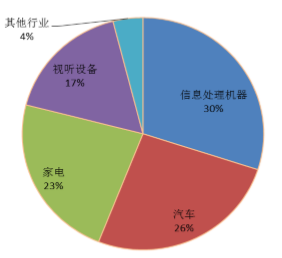

����Ŀǰ������늙C���Α����ИI�У�ʹ������Ğ���Ϣ̎��C�����sռ 30%����܇�I���֮��ռ��26%������I��ռ��23%��ҕ �O��ռ�ȼs17%�������ИIռ�ȼs4%��

��늙C�����I��ֲ�

����2014 �꣬�҇�Ҏģ���������Ϣ�a�I��I�������^ 5 �f�ң����������Ϣ����I��I 1.87 �f�ң�ܛ������Ϣ���g���I��I 3.8 �f�ҡ�ȫ������N�����뿂Ҏģ�_�� 14 �f�|Ԫ��ͬ�����L 13%�����У������Ϣ����I���F�N������ 10.3�f�|Ԫ��ͬ�����L 9.8%��

2010-2014 ���҇������Ϣ�I���F����

��λ���|Ԫ

�����҇���Ҫ�����Ϣ�aƷ�a���������L��2014 �꣬�҇������a�֙C����Ӌ��C�ͼ����· 16.3 �|����3.5 �|�_�� 1,015.5 �|�_������Ӌ��C�a�������»��⣬�֙C�������·�քe���L 6.8%��17.1%��

2011-2014 ���҇���Ҫ�����Ϣ�aƷ�a��

��λ���֙C���f��������Ӌ��C���f�_���������·�����f�K��

���������Ϣ�����I����늙C���������S��ȫ����Ϣ���lչ���������L����ǰ�������sռ��늙C���������� 31%��

��������܇�����I����늙C������܇�ϵ��P�I�㲿��֮һ��ÿ�v��������܇���30�_����С늙C�����I܇�������60�_����С늙C�����A���I܇���� 100 �_С늙C����܇����늙C��Ҫ�ֲ�����܇�İl�әC���ױP��܇������λ�������У�����֮�⣬늙C߀��늄���܇�Ą���ϵ�y���������܇�����̶�ʮ����ҕ늄���܇���_�l��늄���܇��С����Ͷ���Ј���Ŀǰ����܇����늙Cռ���������� 26%���ҡ�

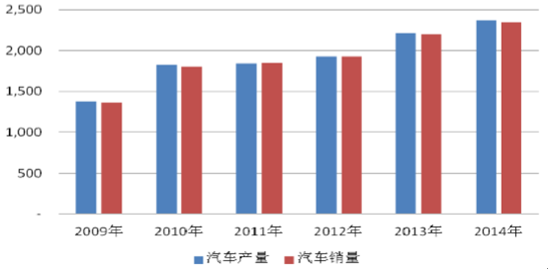

������ 20 ����҇�һֱ��ȫ����܇�ИI��������Ј����� 2000 ���ԁ�����܇���p������܇���҇��Ј����N����s���L�� 10 �����_��ÿ�� 2,000 �f�v���ϣ�����ͺ����L���_���� 20%���ҡ������Ї���܇���I�f�������@ʾ��2014 ���҇���܇�a�N�sռȫ�a�N�����ķ�֮

����һ�����B�m���귀��ȫ����܇�a�N����λ��

2009-2014 ���҇���܇�a�N��Ҏģ����λ���f�v����

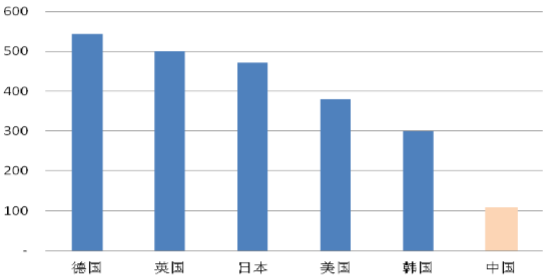

����Ŀǰ�҇���܇�Ј��a�I��̎�ڰlչ�A�Σ��c�l�_������ȣ��҇���܇�ռ�����Ȼ�^�ͣ�2014 ��ÿǧ����܇�������� 109 �v���H�ஔ�ڵ������֮һ���S���҇������IJ���lչ����������ˮƽ�IJ�����ߣ�δ���҇����˾���܇���������еĺܴ���������g���҇����Ǿ߰lչ��������܇�Ј���

2014 ����Ҫ����ÿǧ����܇�������߄ݣ���λ���v/ÿǧ�ˣ���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2