-

2016���Ї����خa�Ј��F��ИIӯ��ˮƽ����

2016/5/29 10:44:19����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

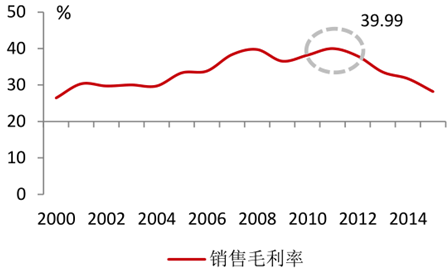

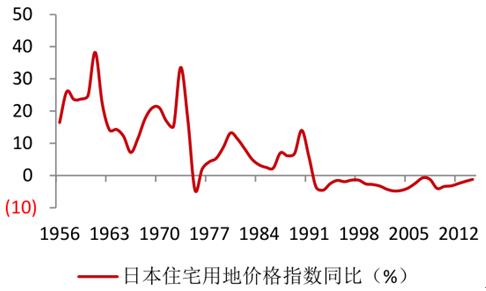

������ʾ��2010 ���Ժ��Ї��ķ��خa�Ј����F�˃ɂ�׃������һ����ë���ʴ���@�F���ڶ����dz��зֻ��_ʼ���F���Ҳ���ӄ��������ij����� 2010 ��֮�����r��Ȼ�]���κΝq����������Ǖr��ȫ��؛�Űl���ѽ��� 2010 ��� 2 ����CPI �۷eҲ����2010 ���Ժ��Ї��ķ��خa�Ј����F�˃ɂ�׃������һ����ë���ʴ���@�F���ڶ����dz��зֻ��_ʼ���F���Ҳ���ӄ��������ij����� 2010 ��֮�����r��Ȼ�]���κΝq����������Ǖr��ȫ��؛�Űl���ѽ��� 2010 ��� 2 ����CPI �۷eҲ�� 16%��Ҳ�����f���خa�Ј�������ݔ���@���H���F���ľ����У������������Ҳ��Ȼ��ˣ����磬��ǰ���ݷ��r�H�H�� 2009 ��׳�ƽ���������r�ĸ߶�ͬ�������·��r���q�ij��У��M�ܵr���ӱ��ˣ���������ȥ���ٶȵć������ۣ� ʹ�÷�����Ȼȥһ�����У� Ҳ�͌����˳��зֻ��ļӄ��� �� 2015�꣬��ȫ��������ɵı����£����r�ϝq���^ 5%�ij��ЃH�� 5 �����ϝq���^ 2%�ij���Ҳ�H 24 ����

2011�귿�خa�ИIë����Ҋ픣��˺��_ʼ��u�½�

2012 ���_ʼ�ٳ�סլ�r����F�ϳ����_ʼ���@�ֻ�

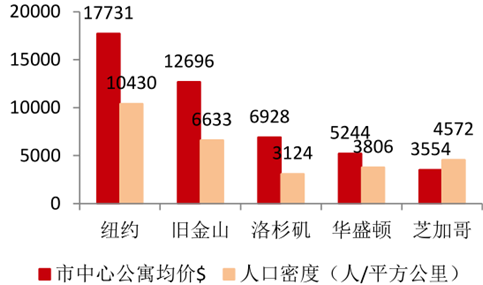

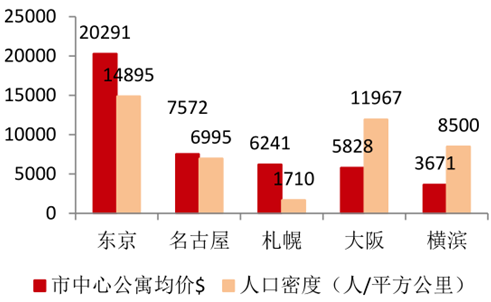

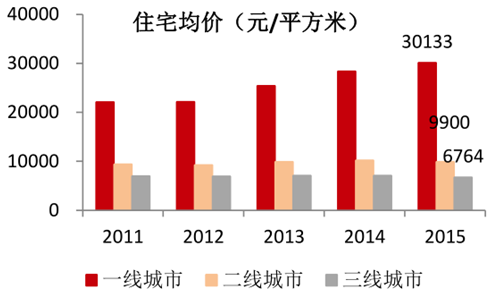

�������ȇ�����r�����������ķ��r��ߵij����Ǽ~�s 17731 ��Ԫ/ƽ���ף�ͬ�r�~�sҲ���˿�����Լ��ܶ����ij��У����� 2010 �������˿��ղ��@ʾ���~�s���˿� 817 �f�ˣ��˿��ܶȞ� 10430 ��/ƽ������ձ�Ҳ��ͬ�ӵ���r�� �����ķ��r��ߵij����ǖ|�� 20291 ��Ԫ/ƽ���ף� ���������@ʾ���|�����˿ڞ� 926 �f�ˣ��˿��ܶȞ� 14895 ��/ƽ�����ͬ��Ҳ���ձ��˿�����Լ��ܶ����ij��С�

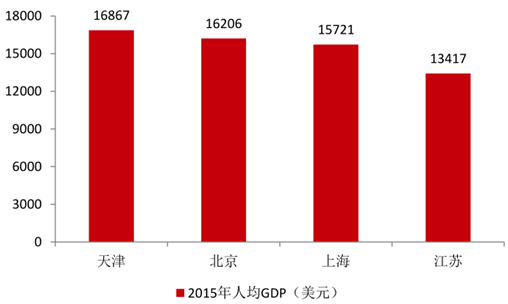

�~�s�����������ķ��r��ߡ��˿���������ܼ��ij���

�|�����ձ������ķ��r��ߡ��˿���������ܼ��ij���

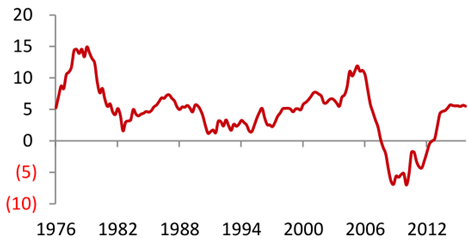

�����ć��H�ӱ��Ͽ����D����һ���ǵخa�������ڣ�ֻ���^����I�Y��֧���D�Ƶ������Y��֧�� ���D���ڵĵ������c�����_�����_ʼ�p�١��õ��_ʼ�p�٣��N����eҲ�ӽ��vʷ�ĸ��c�����r��s���Ǹ��c��֮������x�������Ƿ��D�ͳɹ������磬�ձ����������D�����g�����]�г��F���r���µ���

�������r��80��90��������^�ͣ�������ٞ� 4.3%

�ձ����r��90 ��������½���Ŀǰ̎��ؓ���L��B

�������y���x�ϵı��خa��ȫ��ͬ�ڱ�Ͷ�Y�� Ҳ��ͬ�ڱ������� ��Ͷ�Y����Ҫ���֣� ���Է֞�ُ�����Ӻ��_�l���ӣ��^ȥ�����У��_�l���ӵ�ռ�ȸ��ߣ��w�F����ߵ��õغ��ߵ��_��������ǰ���w�F����ߵ�ُ�����ӣ������y�㣬����Ͷ�Y�������У��^ȥ�õ��_�����N�۲��ֵ�����Ͷ�Y��ؕ�I�քe�� 2��1����ǰ�ĽyӋ�z��ϣ��ѽ�׃�ú��_����ȫ�o�P��

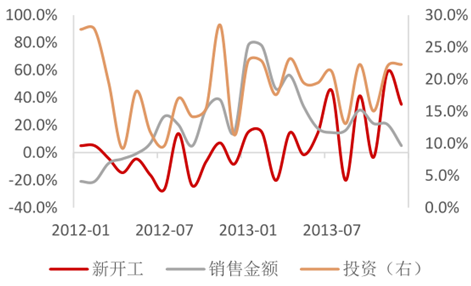

2014 ����ǰ���_�����N�ی�Ͷ�Y�����Ӟ� 2:1

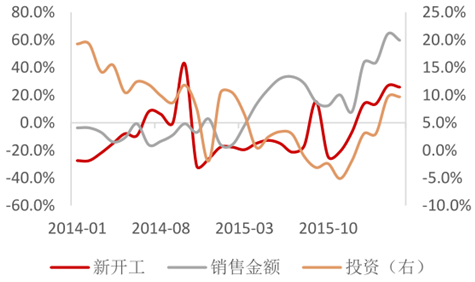

2014 ���Ժ�Ͷ�Yȫ�������N������

������ǰһ�����еķ��r�ѽ�Ó�x�������܉�������������������������L݅��֧�֣����@Ȼ�@�ӵ�ُ����ʽ���ɳ��m������δ�����r������t����½�����������D�ͳɹ�����ô�ṩ���߸���ֵ��һ�����й������õ����ߵ����룬�����خa��֧�Ό��ӏ��������������ľ����Ё��f�����ڷ��r�����ߣ����Խ����D�ͳɹ��Ǟ��˼��l���������

һ������סլ���r�Ƕ������е�3 �����������е�4��

һ�����еķ��r������Ƕ��������е� 2~3������

����2015 ���ļ����ԁ��������N���_ʼ���F���lʽ���L�����H�^����ˢ�vʷ�¸ߣ�ͬ�r��ͬ�����ٴ�����D��һ���棬���^������p�٣��w�F�ڷ��ܾւ䰸β�P��Ѹ���½������ֳ���ȥ�����ڽ��� 10 �����ԃȣ�ͬ�r�����_����eС���N����e��ʹ�Ý��ڎ��Ҳ���F�½�����������ij��m��ᣬ���Ԙ��гʬF�����ڏ��K����������һ���棬�õ���e��Ȼ���ԣ�څ���ϣ��ѽ����F�˳��^ 2����õ�ؓ���L�����ښvʷ���س��^�࣬���ԣ��������؎��֏͵�������B�����I�a��沢���ܿ�����

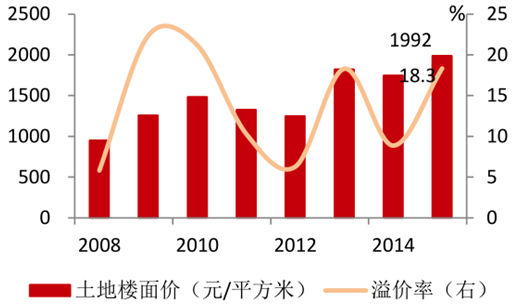

�� 2005 ������Ʒ���N����e�h���^�õص���e�������õ��B�m 2 ���½�

2013~2015��������еr��r��ƽ���� 15.2%

����2014 ��֮���_�ŵ��ǹ�Ʊ�Ј��͂�ȯ�Ј�����ֹ��ǰ���@�ɴ���������Y���������й�˾���f�_�������O�����o���@�õķ����й�˾���f�������Y����Դ�������㡣�����Y����Դ�����������Դռ�ȸ��_ 41.4%��ͬ�r���w���ٲ������룬Ҳ���f����ǰ�����ڏ��K�dž�߅���K���ڹ��o�˴�����ȱʧ��

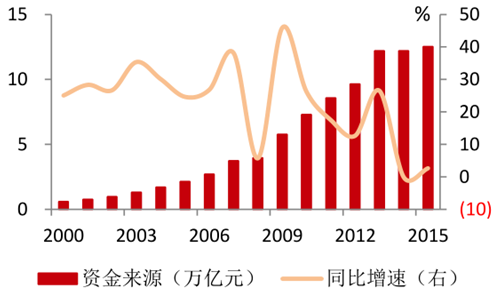

2015���Y����Դ�У������Դռ���_ 41.4%

�Y����Դ������2009 ���_��픷��̎������څ��

�������� 2015 �꣬�Ї������˵��˾�ؔ��ֵ�� 2.3 �f��Ԫ�����а��������Y�a 1.3 �f��Ԫ���ǽ����Y�a 1.2 �f��Ԫ��������ʿ���J���ڽ����Y�a�ͷǽ����Y�a�Ľ�ጣ������Y�a��Ҫ�����F���Ѓr�Cȯ�ȣ��ǽ����Y�a��Ҫ�yӋ���Dz��Ӯa�������ڟo���Y�a���ڽyӋ�^�����y���Դ���M���˺��ԣ����ԣ��@��ķǽ����Y�a��Ҫ�Է��خa�����ڡ����Y�aռ�ȁ������ǽ����Y�aռ�Ȟ� 52%�����]���Ї��ĸ߃����ʣ�Ҳ����ζ�����Ї���ͥ�Y�a�����д֞�F��ͷ��خa��

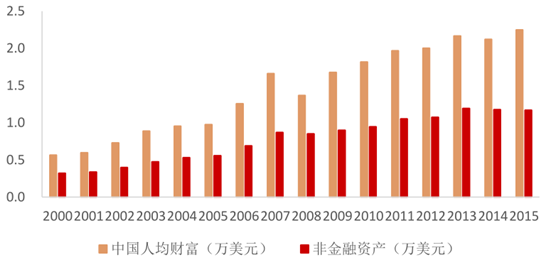

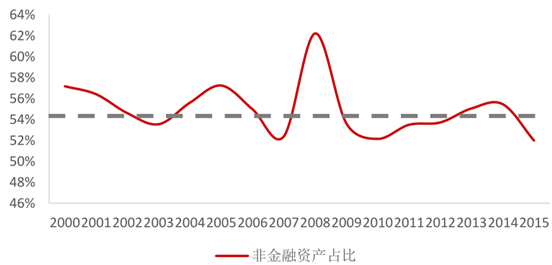

2015���˾�ؔ��ֵ��2.3 �f��Ԫ�����У��Է��خa�����ķǽ����Y�aռ��52%

�����Ľ^��ˮƽ�ρ������@���������挍��r���е�������ԓ�������ǽ����Y�a�Ĵ����rֵ�� 79 �f�|Ԫ���^�҂��y��Ĵ���סլ�rֵ�� 125 �f�|Ԫ�͡�ͬ�r�����ڽ����Y�a�ĽyӋ�������ף��������҂����� 125 �f�|Ԫ�{���ǽ����Y�a�ărֵ���t�˾�ؔ��ֵ������ 2.9 �f��Ԫ���ǽ����Y�aռ�Ȅt������ 63%��

2000 ���ԁ��Ї��ǽ����Y�aռ���L�ڷ����� 55% ���{���������� 63%

�����ć��H���^������Ŀǰ�Ї��ķǽ����Y�aռ���^�ߣ��������ۡ��ձ������������ߣ������nj���ȫ����Ҳ̎���^��ˮƽ����۵ķǽ����Y�aռ��һֱƫ�ߣ��_�� 60%���l�_�������ձ��������t�����^�ͣ��e��������ֻ�� 36%��ȫ���ȣ�ƽ��ռ�Ȟ� 52%����څ���ρ���������Ŀǰ�]�п����Ї��ǽ����Y�aռ���½���څ�ݣ����ԣ��ļ�ͥ�Y�a���ýǶȣ�Ŀǰ�_���и�����YԴ���������ò��Ӯa�ĬF�������˷��r�����ڼ�ͥ�Y�a����ռ��Ŀǰ���]�г��F����ƫ�x����Ŀǰ���˾�ؔ���ρ������Ї��^�l�_������Ȼ��� 10 �����ϣ����Բ��܉��J��Ŀǰ���Y�a������r����Ó�x�˻����棬���_����Ҫ����δ�����������L����߬F��ռ�ȡ�

�Ї��ǽ����Y�aռ�ȸ�����ۺ�ȫ��ƽ�����քe���ձ��������� 1.4 �� �� 1.7

����2015 ��ף����ڙC������J�����~�� 94.0 �f�|Ԫ�����о�����ُ���J�����~�� 14.2 �f�|Ԫ��ռ�� 15%��ʣ��Ķ�����I�J����~�� 79.8 �f�|Ԫ��ռ�� 85%������ُ���J������һ��� 20 �꣬����I�J������� 5 �꣬�ڲ����]�����J�����r�£�����ُ���J�����~ռ��ÿ��p�� 0.75%����I�J�����~ռ��ÿ��p�� 17%����ô�� 2016 ��ף������J�����~ռ��׃��17.3%�� 2017���׃��20.9%�� 2018���׃��27.3%�� ����2019��t׃��41.4%��Ҳ�����f�����^ 3~4 �꣬�����J�����~ռ�Ȍ����^ 30%���ٿ��]���� 2016 ���ԁ���Ӌ�����������L���J��ռ��Ӌ�����J������� 66%���@��ζ������ܗU���^ 30%���ϵ��ٶȕ����죬�� 3 �����ҡ�

2015��ȫ��ֻ����������Ϻ��ͽ��K4 ��ʡ�п��^���е���������

������ֹ 2015 �꣬�҇��ط������Y�a 54.96 �f�|Ԫ�����w�Y�a�Cȯ���ʲ��� 30%�������ո���Ҏ������ 2020 ��֮ǰ�����^��Ҫ���F�����Y�a 50%���ϵ��Y�a�Cȯ���ʡ�

2020������Y�a�Cȯ����Ŀ�˴�೬�^ 50%

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2