-

2016���Ї�����ИI(y��)�l(f��)չҎ(gu��)ģ���ИI(y��)������ּ�δ���Ј�����ǰ�������c�A(y��)�y

2016/5/18 10:41:38����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

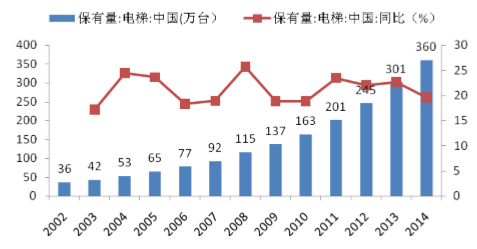

������ʾ��һ������ИI(y��)�l(f��)չҎ(gu��)ģ�����@ʾ���� 10 ������S������(j��ng)��(j��)�ij��m(x��)�l(f��)չ�����خa(ch��n)�ИI(y��)�ĸ����\(y��n)���Լ����(zh��n)���M(j��n)�̵ļӿ����M(j��n)���Ї��ѽ�(j��ng)�ɞ�ȫ�����������غ��N�ۇ���2003-2014 �꣬�Ї�����ݱ������������ӣ��� 36.17 �f�_���L�� 3����һ������ИI(y��)�l(f��)չҎ(gu��)ģ����

�����@ʾ���� 10 ������S������(j��ng)��(j��)�ij��m(x��)�l(f��)չ�����خa(ch��n)�ИI(y��)�ĸ����\(y��n)���Լ����(zh��n)���M(j��n)�̵ļӿ����M(j��n)���Ї��ѽ�(j��ng)�ɞ�ȫ�����������غ��N�ۇ���2003-2014 �꣬�Ї�����ݱ������������ӣ��� 36.17 �f�_���L�� 359.85 �f�_��������ټs 20%��

2002-2014 ���Ї���ݱ�����

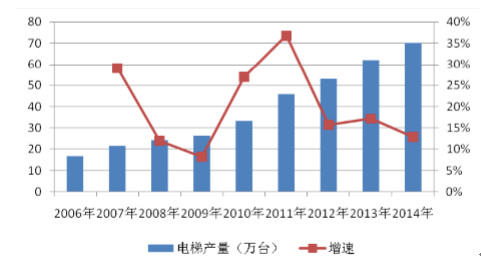

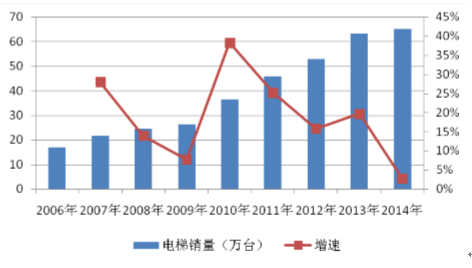

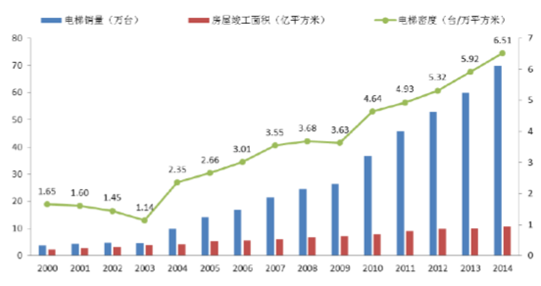

�����Ї��������I(y��)���ٰl(f��)չ����ݮa(ch��n)���� 2006 ��� 16.8 �f�_������ 2014��� 70 �f�_�����(f��)�����L�ʼs 19.53%������N���� 2006 ��� 16.7 �f�_������ 2014 ��� 65 �f�_�����(f��)�����L�ʼs 18.52%��

2006-2014 ���Ї���ݮa(ch��n)��

2006-2014 ���Ї�����N��

�Ї��˾���ݱ������c�����������

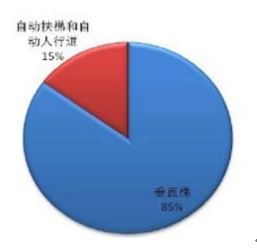

�����ć���(n��i)��ݮa(ch��n)Ʒ�Y(ji��)��(g��u)������ֱ�ݼsռ�Ј����~�� 85%���Ԅӷ��ݺ��Ԅ����е��sռռ�Ј����~�� 15%��

�Ї���ֱ�ݺͷ����N����ռ��

�����Ї���݅f(xi��)���A(y��)Ӌ��δ����꣬�Ї�����ИI(y��)���ٌ������� 10%���ҡ�

������������ИI(y��)������ַ���

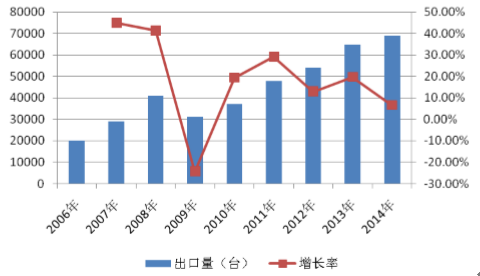

��������(j��)�Ї���݅f(xi��)���y(t��ng)Ӌ����ֹ�� 2013 ��ף��Ї�����ИI(y��)��������������I(y��) 600��ң��䰸�IJ���������I(y��) 200 �����ң����b�S����I(y��) 7000 ��ҡ�����ИI(y��)���Ї������M(j��n)���Y���ИI(y��)֮һ���� 1980 ���𣬇���(n��i)���������a(ch��n)��I(y��)������Ӌ����(j��ng)��(j��)�r�����ҽ��O(sh��)�����c(di��n)���a(ch��n)�İ˴���ݏS��������ݏS���Ϻ���ݏS���Ϻ��L����ݏS�������ݏS���K����ݏS��������ݏS�������ݏS���V����ݏS���Ⱥ��c���Y֪��Ʒ����I(y��)���Y���S��������I(y��)����������ИI(y��)�˳������YƷ��ȫ���M(j��n)�����Ї��Ј���Ŀǰ������(n��i)�Ј��� 70%�����Ԟ����YƷ����I(y��)ռ��(j��)�����У��W��˹�����⡢��������Ʒ��ռ��(j��)�ˇ���(n��i) 40-50%���Ј����~��Ѹ�_(d��)��ͨ������ɭ���|֥����ʿ�_(d��)���������YƷ��ռ��(j��) 20-30%���Ј����~����(n��i)�Y��I(y��)�sռ 30%���ҵķ��~���ڃ�(n��i)�Y��I(y��)�У������˽��ϼνݡ�������ݡ��h(yu��n)�����ܡ��V�չɷݡ��|ݸ�w�i���K���������K�ݖ|�ϡ������S�^�Ȕ�(sh��)������Ʒ�������I(y��)��ռ��(n��i)�Y�����I(y��)�� 50%���ҵ��Ј����~������ 500 �����С��I(y��)ռ��(j��)��(n��i)�Y����Ј����� 50%���ҵ��Ј����~��

��Ʒ��������Ї���ռ�Ј����~

�����Įa(ch��n)�I(y��)�����Ͽ�,�Ї�����ИI(y��)�ۼ�Ч��(y��ng)���@��������ݼ��㲿�������������Ҫ�������A�|���A�ϵ^(q��)���A�����|���^(q��)���A�|�^(q��)���Ї���ݮa(ch��n)�I(y��)�İl(f��)Դ�أ������A�|�^(q��)��������a(ch��n)����ռȫ�� 70%���ϣ����R���ˇ���(n��i)�� 90%��֪�������I(y��)��

������������ИI(y��)�Ј����������δ���Ј������A(y��)�y

������һ��������ИI(y��)�Ј��������

����1�����(zh��n)�������g��

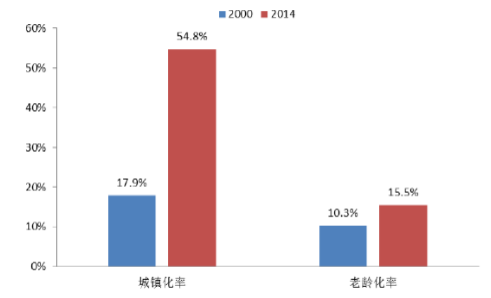

�������(zh��n)�˿ڞ�Ӱ�����������Ҫ���أ����(zh��n)��ˮƽ�����������������L��������������(j��)���ҽy(t��ng)Ӌ�ֹ�����(sh��)��(j��)���Ї� 1978 ����(zh��n)�˿ڞ� 1.72 �|�ˣ����(zh��n)���ʞ� 17.9%��2014 ���_(d��)�� 7.49 �|�ˣ����(zh��n)�����_(d��)�� 54.8%���͚W���l(f��)�_(d��)�����ձ� 70%-80%�ij��(zh��n)���ʁ������҇����(zh��n)���Ŀ��g��Ȼ�^��

2000-2014 ���҇����(zh��n)�������g��ˮƽ

�����˿ڽY(ji��)��(g��u)�����g��Ҳ��֧���҇��������������L����һ��Ҫ���أ����g�˿ڵ����Lʹ���½����ݽ������������A(ch��)�O(sh��)ʩ���ձ���а��b��ݻ���ݵ�����ͬ�r߀�Ӵ��ˌ��f�Ǽ��b��ݵ�����(j��)�y(t��ng)Ӌ��2000 ���҇� 60 �q�������g�˿�ռ��?c��)˿ڱ����?10.3%���� 2014 �꣬�҇� 60 �q�����˿��_(d��)�� 3.23 �|�ˣ����g�˿ڱ����_(d��)�� 15.5%��δ�� 5-15 ��߀�����҇��˿����g�����ٵĕr�ڣ��˿����g����څ�ݱ�Ȼ������������������ӡ�

����2�����Ҍ����خa(ch��n)�ИI(y��)����������

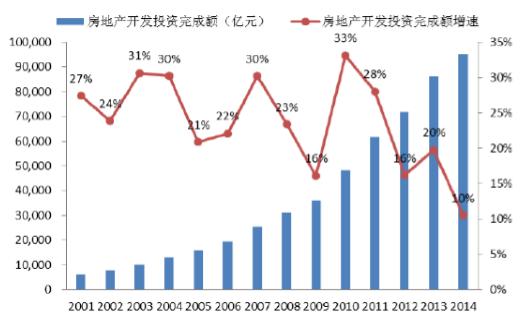

����2001 ��-2012 �꣬�Ї����خa(ch��n)�_�l(f��)Ͷ�Yһֱ������� 20%���ϵĸ����L��2012 �����܇��Үa(ch��n)�I(y��)�{(di��o)��Ӱ푣����������½������]����2015������������桷�Ќ����خa(ch��n)�đB(t��i)�ȏĽ������“�{(di��o)��”��“����”׃������“֧��”��“���M(j��n)”������A(y��)Ӌδ����귿�خa(ch��n)�_�l(f��)Ͷ�Y���ٌ����� 10%-15%�����L��

2001-2014 ���҇����خa(ch��n)�_�l(f��)Ͷ�Y����

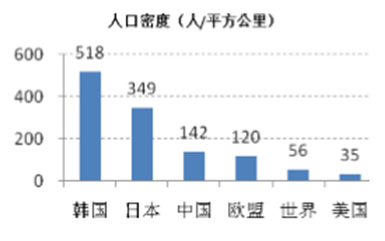

����3����������ܶȵ����

�����S������ˮƽ���������Ñ���ݱ����Ҫ���������ʹ����������ܶ�����ߣ��cǰ������ȣ��͌��ݡ��e���ݵ������������ࡣ����(j��)�y(t��ng)Ӌ��2000 ���Ї�ÿ�fƽ���ף����خa(ch��n)������e������ 1.65 �_��ݣ��� 2014 �꣬��������ܶ����� 6.51 �_/ÿ�fƽ���ף��s�� 2000 ��� 4 ������������ܶȵ�����������������خa(ch��n)�ИI(y��)���ٽ��͵�Ӱ푡�

2000-2014 ���҇�����ܶ�

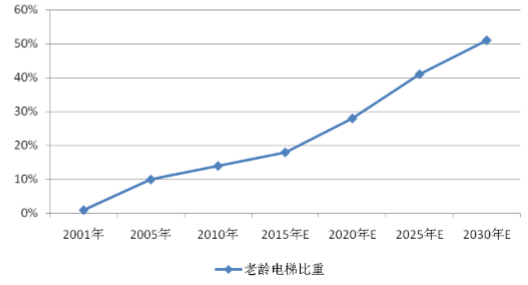

����4����(qi��ng)�ƈ�U��(bi��o)��(zh��n)�ij��_ʹ���f�ݸ���ӭ�����l(f��)��

�����������O(sh��)Ӌ���졢���b���S�o(h��)���B(y��ng)��ʹ�õȶ�N���ص�Ӱ푣�������ݵ�ʹ�É������ںܴ����y���ƶ�������ݵ��ЏU��(bi��o)��(zh��n)����ˣ�һֱ�ԁ�������(n��i)���o���ݵď�(qi��ng)�ƈ�UҪ��Ȼ�����S���\(y��n)�Еr�g�����L����ݰ�ȫ�����������Ҫ��������ʧЧ����ʧЧ�L(f��ng)�U�����������ݰ�ȫ�¹ʡ���ˣ�2015 �� 7 �£������|(zh��)�z���֡����Ҙ�(bi��o)��(zh��n)ί(li��n)�ϰl(f��)���ˡ������Ҫ������U���g(sh��)�l������GB/T31821-2015����Ҏ(gu��)����“��ȫ���o(h��)�b�á�

�o����Ԯ�b�á�������ȫ�T�ͻ���T���(q��)�����C(j��)���I�������T���I�T��늚�����b��”�� 13 헌���ݰ�ȫ�\(y��n)��Ӱ��^��������Ҫ������U���g(sh��)�l����ԓ��(bi��o)��(zh��n)���a(b��)�˶�������(n��i)������ИI(y��)ȱ����݈�U���P(gu��n)��(bi��o)��(zh��n)�Ŀհף�Ҳ���ص�ጷ���ݰ�ȫ�����ĸ������������҇���ݵ�ʹ�É�������� 15 �꣬����(sh��)�H�ϣ�������� 10 �����Ҿ���Ҫ��̭����Q��ȫ�����������x 10 ���“���g����”���t��(j��)���Ɯy����ֹ 2014 ��ף��҇����g��ݱ����_(d��)�� 17%�����ʮ��ǰ��������һ�����A(y��)Ӌ 2021 ���ٴη���ͻ�� 30%��2030 ���_(d��)�� 50%���S�����g��ݱ��ص���u�������Ј����ھS�����f�ݸ���������@�����ӡ�

2001-2030 ���҇����g���׃��څ

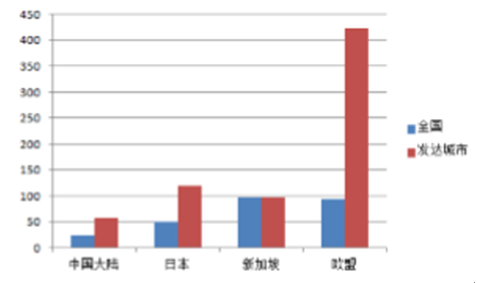

����5�������Ј���������ИI(y��)�����µ����L����

�����|�ρ����ρ��^(q��)�˿��ܶ��^���(zh��n)�����^�͡���(j��ng)��(j��)�����^�죬�о���������L��������ӡ�Ȟ�����ӡ���˿��ܶȼs���Ї��� 2.5 �������(zh��n)��ˮƽ�����Ї� 2005 ���ˮƽ��ӡ����ȫ��ڶ��������Ј����� 2014 ���������H�s 6 �f�_���в����Ї� 2004 ���ˮƽ���Ї��Ј�ͺ|�ρ����ρ��^(q��)�����ɞ���������Ҫ������N���Ј���

�����������Ї�������“һ��һ·”�е�����(d��o)�Ե�λ���Ї������I(y��)��������C(j��)�_�ؖ|�ρ����ρ��^(q��)�Ј�����(sh��)�F(xi��n)���H���U(ku��)��������I(y��)��(w��)���������õ�Ѹ��������

2006-2014 ���҇���ݳ�����r�y(t��ng)Ӌ

����������������ИI(y��)δ���Ј������A(y��)�y

�����˾���ݓ������Ƿ�ӳ���л�ˮƽ����Ҫ��(bi��o)־���҇��˾���ݓ������� 1990 ��ֻ�� 2 �_/�f�ˣ��l(f��)չ�� 2014 ���ѽ�(j��ng)�_(d��)�� 24 �_/�f�ˡ��M����ˣ��҇��˾���ݱ������H������ƽ��ˮƽ��һ�룬�x�l(f��)�_(d��)���ҵ��˾���ݓ�����ˮƽ߀�кܴ��ࡣ���˿��ܶȺ��Ї���ӽ��ĚW�˞������Ї��˾���ݓ������H��W�˵� 1/4���������Ϻ���һ�������˾���ݓ������H��W�˰l(f��)�_(d��)���еļs 1/9������(j��)�����㣬�҇���ݱ��������� 4�����ҵ����L���g�����ٿ��]�������أ��҇���ݰ�ȫ���������� 5 �����ϵ����L���g��

2014 ���˿��ܶ�

2013 ���˾���ݱ��������_/�f�ˣ�

�����ܺ��^��(j��ng)��(j��)��Ӱ푣����������خa(ch��n)�ИI(y��)Ͷ�Y�������@�»�������(j��)�Ї���ݘI(y��)�f(xi��)�����A(y��)�y��δ����꣬�҇������������������ٌ��� 2006-2014 ��ƽ���s 20%�½��� 10%���£���˱��ع�Ӌ�������ݵİ�ȫ�����������ٌ��S���� 5%���ҡ�

���������(n��i)���Ј��h(hu��n)��δ�l(f��)���ش�׃�����҇���ݰ�ȫ�����ИI(y��)δ�� 5 �����������п������������A(ch��)���M(j��n)һ����ߡ�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c(di��n)�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι�(ji��)���L���ط���ɫ�a(ch��n)�I(y��)��(y��u)�ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ���������(w��) ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝(ji��)���ڱP�c(di��n)

- ���l(xi��ng)����l(f��)����һ���_������

- ����ͯʳƷ�����ǠI�B(y��ng)����߀�ǠI�N�Α�

- �ۺЕr�⌢�����ܾƵ���(bi��o)�䣺�Ԅ���؛�C(j��)��Ȼ�Č�ǧ�|ס��(j��ng)��(j��)

- 2024��6��������YҎ(gu��)ģ�����y(t��ng)Ӌ��(sh��)��(j��)���

- �҇������͏S������ݔ��Ȼ������(chu��ng)�vʷ�¸�

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї�����ИI(y��)�l(f��)չҎ(gu��)ģ���ИI(y��)������ּ�δ���Ј�����ǰ�������c�A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2