-

2016���Ї�����Ʒ�ИI(y��)�Ј��F(xi��n)��l(f��)չڅ���A�y

2016/4/29 10:47:35����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

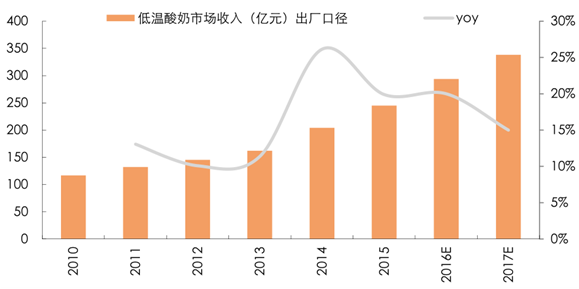

������ʾ��һ���AӋ 2016-2017 ��͜�������15-20%, ��������2 �����g����Ͻ����ʳ���^��͜����̽������L�ܿ졣�����S�ڏ���2015 ��͜������Ј�����ͬ���� 20%����Һ�B(t��i)����Ʒ������L���¿�ģ������҂��A�ڡ���Ӌ 2015����һ���AӋ 2016-2017 ��͜�������15-20%, ��������2 �����g

��������Ͻ����ʳ���^��͜����̽������L�ܿ졣�����S�ڏ���2015 ��͜������Ј�����ͬ���� 20%����Һ�B(t��i)����Ʒ������L���¿�ģ������҂��A�ڡ���Ӌ 2015 ��͜������Ј������_ģ�� 240-250 �|Ԫ���ң���ռ�ȵ������Ʒ�Ҳ���� 2013���ԁ��������������⣬ռ�����ڳ��m(x��)������ΨһҺ�B(t��i)��Ʒ�N�����]Ƿ�l(f��)�_�^(q��)���̝B��������Ј����R���AӋ 2016-2017 �꣬�͜������Ј�����ͬ���� 15-20%��

�AӋ2016-2017��͜������Ј�����ͬ���� 15-20%

�͜���������2013���ԁ�������������ռ�����ڳ��m(x��)���ΨһҺ�B(t��i)��Ʒ�N

2015��͜������Ј�����������Һ�B(t��i)����Ʒ����ŵڶ�

�������� 2012 ���Ї����(zh��n)�� 2006 ����m�������������˾��������M�����Ї��H��W��������ֵ�� 25%�������ٿ��]��(sh��)��(j��)�r�g�^�硢�������̵�����Լ��a(ch��n)Ʒ�Y(ji��)��(g��u)������Ӱ푣���Ӌ�͜������Ј������������� 2 �����g���s���_ 720-750 �|Ԫ������ 14 �|�˿ڣ��˾�ÿ�����M�s 51-54 Ԫ��

�Ї����(zh��n)�͜����̣��l(f��)���飩���M���H����m������������ֵ�� 25%��������λ��kg��

����2005-2014 �꣬�������M��������������������ʢ�����������_ʼȫ�����RȦ�ء��磺������ 2006 ��r�M�е�“����������”Ӌ������ 5 ��r�g���������ȫ��������Դ���ء������W(w��ng)�j(lu��)�������м~����������ţҲ��ȫ���e�O�ز��֮a(ch��n)�ܼ��������A�|����^(q��)ռ�����^(q��)�~�I(y��)��������؏� 2008 ��� 25%������ 2015 ��� 35%������������ȫ�����O(sh��)���a(ch��n)���أ���Q�˵͜������N�۰돽���Ć��}�������M�����ı����£��Mһ���Ƅ��˵͜������Ј��U����

�A�|����^(q��)ռ�����^(q��)�~�I(y��)��������؏�2008��� 25% ��������2015 ��� 35%

2006-2015���Ї�����Ʒ�a(ch��n)�������L�ʽy(t��ng)Ӌ��

�r�g��Ȯa(ch��n)�����f��ͬ�����L��%��2006��1459.5723.542007��1787.4421.792008��1810.56-0.52009��1935.1212.882010��2159.3911.182011��2387.4913.992012��2545.198.072013��2698.035.152014��2651.81-1.232015��1-10��2286.32-�����н�(j��ng)���Ԕ�(sh��)��(j��)���İl(f��)���ġ�2016-2022���Ї�����Ʒ�ИI(y��)����{(di��o)�м�Ͷ�Yǰ���A�y��桷���@ʾ�� 2012���ԁ����҇�����Ʒ�a(ch��n)�I(y��)���w�l(f��)չ�B(t��i)������ƽ��(w��n)���ИI(y��)�M�����µİl(f��)չ�A�Ρ�2012��1-12�£�ȫ������Ʒ��Ӌ�a(ch��n)����25,451,892.47�������������L8.07%��2012��1-12�£�ȫ��Һ�w����Ӌ�a(ch��n)����21,465,699.53�������������L8.12%��2014���҇�����Ʒ�a(ch��n)����Ӌ2651.81�f�����������������½�����������Ʒ�ИI(y��)Ŀǰ��̎���������g��2013���ԁ����Ժ�����P(gu��n)���T���^�C����һϵ�е����߷�Ҏ(gu��)��������Ʒ��I(y��)�Ĺ��������a(ch��n)����(j��ng)�I�M�иĸҎ(gu��)���cָ����2014���ϰ������(n��i)����Ʒ�a(ch��n)��ͬ���½�1.8%������Һ�B(t��i)��a(ch��n)��ͬ���½�1.42%����ۮa(ch��n)��ͬ���»�10.87%���@Ҳ�Ǹĸ��_���ԁ��҇�����Ʒ�a(ch��n)���״γ��F(xi��n)�»���

2010-2014���҇�����Ʒ�a(ch��n)������λ���f����

��������ȫ����I(y��) ���l(f��)�_���Ҍ��L���ṩ

����ȫ��ţ�̮a(ch��n)��ǰ��λ�քe�ǚW�ˡ�������ӡ�ȡ��Ї��Ͱ��������ڇ���(n��i)���M�h(hu��n)�����˿ڵIJ���γ����ԚW�ˡ������� �����m�� �Ĵ���������Ҫ����Ʒ���ڇ��� ���������Ҟ���Ҫ����Ʒ�M�ڇ��ľ��档 Ŀǰ�҇�����Ʒ�Խo���� 90%���ң�����ȱ���� 400 �f�����£���Ҫ�ć��H�Ј��M��ԭ�ϴ������������Ʒ���a(ch��n)��

����2014 ���҇��M���̷� 104 �f��������ȫ֬�̷�ռ�� 64%���LJ���(n��i)����Ʒ��I(y��)ԭ���̷۵���Ҫ��Դ�������m���������Ĵ�������ԭ�������Ҫ�M�ځ�Դ����2014 ���҇��������m�M��ԭ�Ϸ� 73 �f����ռ�� 79%��

�M���̷۸�Ʒ�(sh��)��ռ��

������M�ځ�Դ����(sh��)��ռ��

��������(j��)��(sh��)��(j��)�@ʾ��ȫ֬�̷����u�r��vʷ�Ͻ�(j��ng)�v�˃ɴ��@��������һ���� 2009 ������Ї����M����������������ȫ֬�̷ۃr����ߕr���L���^ 100%��һ���� 2013 ��������m�������ظɺ����߃r�����m(x��)�� 2014 ������_ʼ���䡣�Ĺ���ɂ������҂��Д� 2016 ����H��ȫ֬�̷ۃr����Ȼ���S�ֵ�λ��

ȫ֬�̷ۃr���߄݈D

����2016 �����(n��i)��(j��ng)��߀��̎�ڌ����A�Σ��@�،�������Ʒ�Ј������L�a(ch��n)���������á��������ڳ��l(xi��ng)��Ԫ�Y(ji��)��(g��u)�Ĵ��ڣ��҇�����Ʒ�˾����M���^��������߀���^���࣬Ŀǰ�҇�����Ʒ�˾����M�� 30kg,ͬ�遆�އ��ҵ�ӡ�Ƚӽ� 90kg��

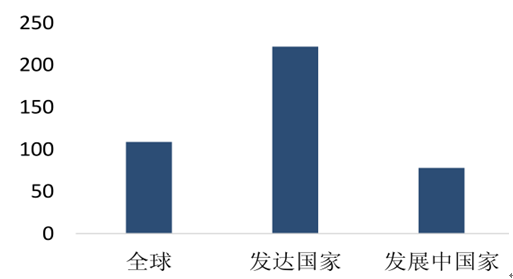

�Ї�ȫ���۳�Һ�B(t��i)���˾����M����ǧ��/ �� ��

ȫ������Ʒ�˾����M����ǧ��/ �� ��

������̥���� �ɞ�ĸ�����M���L�ĝ������أ��Ј�δ�����R���g�����}�Ͷ�̥���ߵČ�ʩ�����ļt�����p��Ӱ푡� �҇�Ŀǰ���B(y��ng)�ȴ���� 3:1,�AӋ 2020 ���½��� 2.94:1�����g�����}�����M����������һ����������M��Ⱥ��(sh��)���Ĝp�٣�һ������������M��Ⱥ�����M�Y(ji��)��(g��u)���������á���̥���{��ʮ����Ҏ(gu��)�������S���з�D�����ɂ����ӣ����ߵČ�ʩЧ����ه�����g�DŮ��������Ը��һ�ᘌ� 80 �����{(di��o)���@ʾ���ж�̥����Ӌ���ċ���ռ��50%�� ���Мʂ�1-2���(n��i)������̥��ռ��Ҳ��50%���ҡ� Ŀǰ�҇�ĸ��ι�B(y��ng)�ʞ�28%���ѽ�(j��ng)̎���^��ˮƽ��δ��냺������Ʒ���������L��Ҫ�����˔�(sh��)�����ӡ�

����˹���c�������f�ˣ�

�Ї�ĸ��ι�B(y��ng)��

������ʳƷ��ϼ����ИI(y��)�У�����Ʒ�ИI(y��)Ҏ(gu��)ģ������I(y��)��(sh��)�����٣��ИI(y��)���I�I(y��)������Ҏ(gu��)ģ�������ģ�һ�������ڇ��Ҵ������D�ИI(y��)�y�����°l(f��)���̷����a(ch��n)�S���C��һ����������ИI(y��)���m(x��)�ļ沢�ؽM�� �ИI(y��)���жȲ�����ߣ� 2014��CR2���^30%�� �ИI(y��)�������LѸ�٣� ����������ͺ����L��16%�����ڴ����g����Ʒ�a(ch��n)���ͺ����كH�� 5%�� ������������Lһ��������������Ʒ���˾����M�����e���l(xi��ng)�(zh��n)���M��������ጷ�,һ������������M�������a(ch��n)Ʒ�Y(ji��)��(g��u)�ij��m(x��)��(y��u)��������Ʒë���������ֵ 22%��̎���ИI(y��)�^��ˮƽ�������������^�ͣ���Ҫ������Ʒ�ИI(y��)�����V���M�õ��N���M��֧���ߣ�2014 ������Ʒ�ИI(y��)�N���M��ռ����ı����� 11%���ڸ������ИI(y��)�о�����λ���@�O��؉��s����I(y��)���������g��

Ҏ(gu��)ģ������I(y��)��(sh��)��

Ҏ(gu��)ģ������I(y��)�I�ռ�CAGR�� �|Ԫ��3Y ��

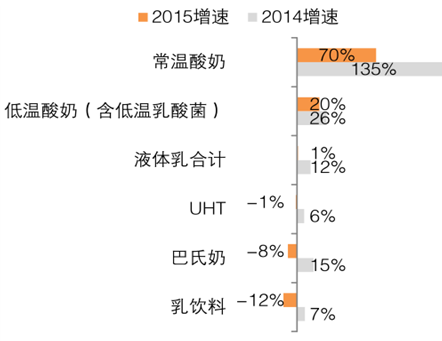

�����҇�Һ�B(t��i)�����M����(j��ng)�����̞�����UHT ����ȫ����Ѹ�ٰl(f��)չ���H�����ИI(y��)�Ŀ��ٰl(f��)չ��Ҳʹ��Ŀǰ UHT �̵����M������^�����̣������� 8:2 ���ҡ��҂������ڰl(f��)�_���Ҽ��������յȇ����������M���^ 80%��Ҳ�е·��ȇ�UHT �����Mռ��(j��)�������@ȡ�Q�����a(ch��n)�c���M�ą^(q��)���P(gu��n)ϵ���������̵����M�dz���ه������������҇����ӱ����A���|����ʡ������Ʒ�a(ch��n)��ռ�Ƚӽ�ȫ����һ�룬����Ҫ���M�^(q��)��s�ֲ����A�ϡ��|�ϵ��غ��^(q��)������˰����̅^(q��)�������M��UHT ��ȫ�������M�ĸ�֡�

�l(f��)�_����Һ�B(t��i)�����M���Y(ji��)��(g��u)

��ʡ������Ʒ�a(ch��n)��

����Ŀǰ�҇�ÿ���M��Һ�B(t��i)�̲��� 40 �f����ռ����(n��i)Һ�B(t��i)�����M������ 1%���r���c����(n��i)�a(ch��n)Ʒ���o�ף��Ҹ��w�Ͷ˺߶��ЙC����Ʒ��M���̞����M���ṩ�˸��Ӷ��ӵ��x���LJ���(n��i)�������M�������a�䣬�������������y(t��ng)���̵����M�Ј��a(ch��n)��̫��ě_����

Һ�B(t��i)���M�����c�r���f������Ԫ/ �� ��

�M��ţ����ҪƷ��ռ��

�M��ţ���c����(n��i)ţ�̃r����

Ʒ�����ه���Ҏ(gu��)���r��Ԫ/L��������1LÓ֬14.8�����ЙC��1Lȫ֬22.9����1LÓ֬13.9�W�±���1LÓ֬12.9���ֵ���1LÓ֬9.5���|(zh��)��/�мZ1L��֬8.9���������m1L��֬15.9�����Ї�1L��ţ��10.8��������Ї�12���b22��ţ�Ї�1L��ţ��12.9��ţ���K�Ї�12���b22����2014 ��ȫ����ۮa(ch��n)�� 150 �f�������Ћ��׃��䷽��ۼsռ 45%��ȫ֬���ռ 55%��ȫ֬��۵����a(ch��n)��Ҫ�����ڱ��������㌢�������A���\ݔ?sh��)�ԭ���\ݔ?sh��)��Ϸ����S�������a(ch��n)�����ӣ��Լ��M�ڵ̓r�̷۵ě_�������a(ch��n)��۵����a(ch��n)�����˳���2014 ���҇��̷��Ј�Ҏ(gu��)ģ 760 �|�����Ћ��׃��̷��Ј�Ҏ(gu��)ģ 682 �|��ռ�� 90%��

�̷��Ј����a(ch��n)Ʒ��ռ����

�̷ۺ�Һ�B(t��i)���Ј����жȵı��^

�����Ԍ�ȫ��ُ��(sh��)��(j��)�@ʾ��2005 ���� 2015 �꣬�Ї��˺���λ�ӵ�һλ�������̷۞���ĸ�����Ʒ����ُ�I�Δ�(sh��)�ͳɽ��~�����е�һ��2008 ���� 2013 ��� 5 ��֮�g���Ї���ꑵ^(q��)�� 196 �fλ���������N 163 �|Ԫ�����Ћ��׃��̷۵ijɽ��~��ߣ�ռ���_�� 9.1%���Z��(y��u)�ܣ����m������������������ϲ���������@���N�̷�Ʒ�����ܚgӭ����������Ǻ��Ե�Ѹ���d��Dռ�ˇ��a(ch��n)Ʒ�Ƶİl(f��)չ���g��

2015Q2�̷��N�����а�

����Ʒ������Ʒ��1�Z��(y��u)��6������2���ؼу�7��ٝ��3������8����4����9����5����Ԫ10ؐ������Ҫ��˾�̷ۘI(y��)�����L��

��������(n��i)�̷ۮa(ch��n)�ܼ������Y�ں���Ͷ�Y�����a(ch��n)�ܿ�Ӌ���^ 150 �f���� �����Ї��Ј������M����ÿ���sֻ�� 60 �f-70 �f��������������_��������Ҏ(gu��)�����׃��䷽�̷��Ј������l(f��)չ��һ����ͨ�^����������I(y��)Ҏ(gu��)�����a(ch��n)�����������a(ch��n)�̷۵�Ʒ���J�ɶȣ�һ����ӿ��Ј��ļ沢�ؽM�ٶȣ���̭��С�����I(y��)�������ٔ�(sh��)��Ҏ(gu��)ģ�����a(ch��n)��I(y��)���I(l��ng)�ИI(y��)���K��������и�������Ʒ�ơ�Ŀǰ�҇�ȡ���°���׃��䷽������a(ch��n)��I(y��)�S���C������I(y��)�� 94 �ң��^ 2013 ��� 128 �Ҝp���� 34 �ҡ���(j��ng)�^�ؽM��ُ�ͮa(ch��n)�����ϣ��� 2014 ��ף�ǰ 10 �҇��a(ch��n)Ʒ����I(y��)���ИI(y��)���ж��_�� 54.2%��ͬ����߽� 10 ���ٷ��c��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס��(j��ng)��

- ����ͯʳƷ�����ǠI�B(y��ng)����߀�ǠI�N�Α�

- ���}�Ʒ��(q��)�Ӕ�(sh��)�ָ��£��x�����۹���朸�Ч�f(xi��)ͬ�s�߽�����

- ���l(xi��ng)����l(f��)����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ��ȫ�������Ƅ�����Դ��܇�l(f��)չ���������(q��)�ӵ����g(sh��)��Ŀ�Խ ����ȫ������(zh��n)�cȫ�������ڰ�ȫ���B(t��i)��(g��u)��

- �h���X�I(y��)���g(sh��)ͻ�ƣ�����(n��i)�חl�����ԪĻ�����ɾ����I(l��ng)�ИI(y��)׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y(t��ng)���O(sh��)��һ��ԇ�c����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї�����Ʒ�ИI(y��)�Ј��F(xi��n)��l(f��)չڅ���A�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2