-

2016���Ї����i�����ИI�Ј��F����i������r����

2016/4/29 10:37:31����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

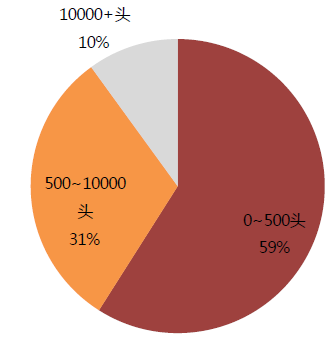

������ʾ�������Ї������I�f���ĽyӋ��2013���Ї����i��������59%����Ҏģ�������500�^���µ��Bֳ��Ԫ������31%�������������5000~10000�^���Bֳ��Ԫ��ʣ�µ�10%�������������10000�^���ϵ��Bֳ��Ԫ��2009-2014���Ї����i�����������Ї������I�f���ĽyӋ��2013���Ї����i��������59%����Ҏģ�������500�^���µ��Bֳ��Ԫ������31%�������������5000~10000�^���Bֳ��Ԫ��ʣ�µ�10%�������������10000�^���ϵ��Bֳ��Ԫ��

2009-2014���Ї����i��������r

500�^���µ�СҎģ�Bֳ��Ԫռ��������59%(2013)

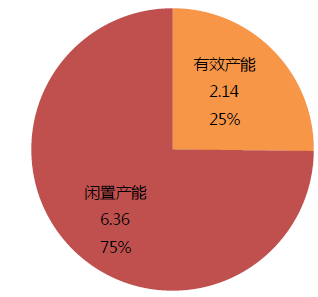

����15��������2.14�|�^���a�������ʲ���30%

���������r�I���ĽyӋ������2015��ȫ��Ҏģ�������i���c������I��Ӌ�������i2.14�|�^��ͬ���½�9.46%�����ն��c������I�Ŀ���������8.5�|�^Ӌ�㣬�a�������ʃH�s��25%�����i�����ИI�a���^ʣ����r���^���ء�

2010-2015��Ҏģ�������i������I��������ͬ������

15��a�������ʵ���30%

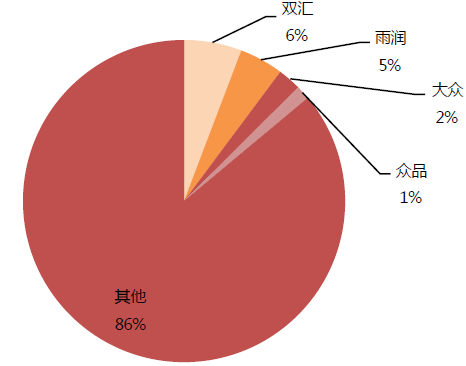

�����ИI���жȵͣ�CR4����15%

�����Ї������ИI�ļ��жȷdz��ͣ�����������ǰ4���p�R�lչ���ꝙʳƷ����ʳƷ�ͱ�Ʒʳ�I���Ј����~�в���15%���ИI���^�p�R�lչ2015�����������1239�f�^���Hռ�����ה�����6%���Ї����i�����Ј���CR4�H��14%���h��������67%��ˮƽ��

15���Ї����i�����Ј��Y��

�������i�����Ј��Y��

�������h��ӯ�������^�������^ë����ˮƽ��10%����

���������Ї����������ٵķž����^����صĮa���^ʣ�������^�͵��Ј����жȣ����i����ӯ���������^������ʹ���p�R�lչ�@�N�����w����1000�f�^+��Ҏģ̎���I�ȵ�λ����I�����טI�յ�ë����Ҳ������10%

�p�R�lչ���ꝙʳƷ�����טI��ë����ˮƽ

�������h����Ҫ�ĮaƷ���r�i�⣬���r�Q�Ј������������Y�����^���ɢ���Ј���֛Q���ˌ��������M�ߵ��h�r�������������Ї������r�i����N�����������r�Q�Ј����F�������̣����кʹ��u�������Ƶ꼰�͏d�����۵꣨�s؛�꼰Ʒ���B�i�꣩�������r�Q�Ј��������Ї����r�i���Ј���ռ�����������мs60%���Ј����~�����r�Q�Ј����DZ����N�������Ќ�Ʒ���J֪�������^�͵�һ����ͬ�r���r�i����Ј���ɢ�̶Ⱥܸߡ�

�Ї����r�i����N��������r��2013��

���r�i���Ј����~��r

���������������M�����ИI���ϲ���

�����Ї��������I��20���o50����_ʼ�����������lչ�Ěv�̻������Ԅ��֞���^����r�ڣ�1950-1954�����yһ����r�ڣ�1955-1985�������_���I�r�ڣ�1986-1997��������Ҏ���r�ڣ�1998-2014���Ă��A�Ρ�

���^����r������ʽ��Ҫ���ֹ���������Ʒ�z���������z��Ŀ��ȫ���yһ����r���̘I���yһ�I�������������l���������l�����T�������Ľ������O�䡢�h���l������Ʒ�ӹ������\���N�۷�����l���M�бO����ָ���������F�t���T�������īF�t�����M�бO����ָ�������_���I�r�����_���I�r�ڣ��ć��IʳƷ��˾���ҽ��I׃�ɶ�N�������w���������I���b��ȱ�����ƻ���Ҏ�����������F��һϵ�еĆ��}�����w���̷��E����ͨ�����y��������������У�Σ�����M�߽������Cе�������Oʩ�����e�ã��YԴ���M���أ��h����Ⱦ���أ����մ�����ʧ������Ҏ���r��1998��1��1�Շ���Ժ�C����ʩ�ˡ����i������l������Ŀ������Ҏ�����i�����О飬������i�aƷ�|��������������ⰲȫ��2013�����Ժ�Q�����̄ղ������i���������ƽ����r�I��������������ȫ�����i�����ИI�lչҎ���VҪ2010-2015����������ȡ�����ֶ�ʹ�������ИI�m�ȼ��в��p�ٶ��c���ה������Դ����ʳƷ��ȫ�����aЧ�ʡ����˽�Q���i�����ИI����Įa�ܿ��������^ʣ�����a�ܱ����^���ИI���ֺͽY�����������a�I���ж�ƫ�ͣ��ஔһ���ֶ��c������I�O���Oʩ��ª��δ�_�����P�˜ʣ����ײ���Ҏ���͙z�z���ƶ���δ�䌍���s75%�Ķ��c������I���д����ƣ��aƷ�ΑBͬ�|������ҕƷ�ƽ��O�F����أ����Ը������أ��ĘI�ˆT��������Ȇ��}���̄ղ���2010��ӡ�l�ˡ�ȫ�����i�����ИI�lչҎ���VҪ2010-2015����

��Cе���ֹ�����Ҏ����13��15����̭30%��50%

�����lչĿ�˰����ИI���ж��Mһ��������Ҏģ����Ʒ�ƻ����I�lչ�Ѵ��ИI���g����ˮƽ�@���������Cе�����͘˜ʻ������������_�A���i��aƷ�Y���õ��������C��������������ߣ����ìF�����I��ʽ����I���@���ӣ������ͨ�õ��V�����ã���̭���a��ȡ���ش��Mչ���Ј��������@���D��

���c���ה����½��������ИI����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2