-

2016���Ї���F�Ј��F��������ИI�lչڅ��

2016/4/27 10:37:03����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

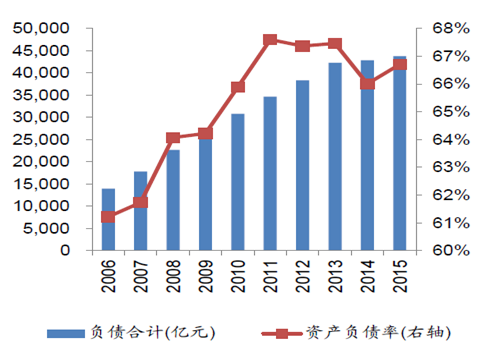

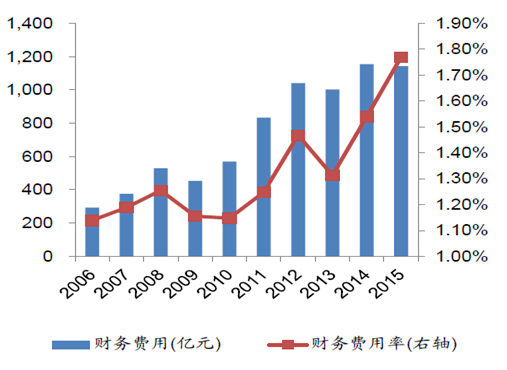

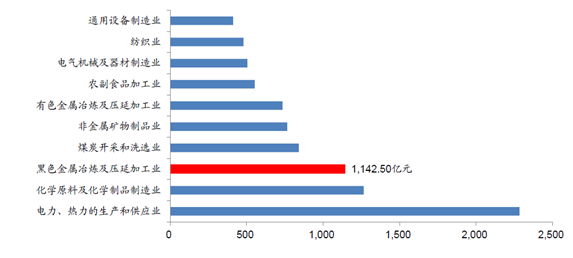

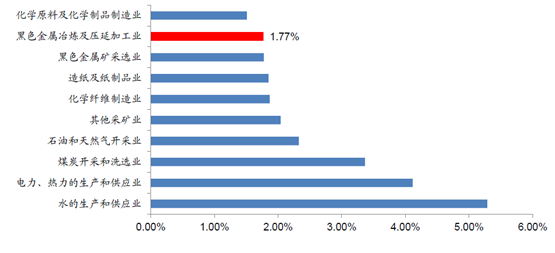

������ʾ���҇���F�ИIؓ��Ҏģ���m�U���Y�aؓ���ʳ��m���С������ҽyӋ�֔���������2015����ף��҇���F�ИIؓ��Ҏģ���_��4.37�f�|Ԫ���Y�aؓ�����_66.70%���ڸ�ؓ��Ҏģ���Y�aؓ���ʵı�������ؔ���M�ø����c�������������҇���F�ИIؔ�������҇���F�ИIؓ��Ҏģ���m�U���Y�aؓ���ʳ��m���С������ҽyӋ�֔���������2015����ף��҇���F�ИIؓ��Ҏģ���_��4.37�f�|Ԫ���Y�aؓ�����_66.70%���ڸ�ؓ��Ҏģ���Y�aؓ���ʵı�������ؔ���M�ø����c�������������҇���F�ИIؔ���M�á�ؔ���M�������w�ʬF����څ�ݡ�����2015����ף��҇���F�ИI��1142.50�|Ԫ��ؔ���M��Ҏģ�ڹ��I41�����ИI������ǰ����ؔ���M������1.77%�����ИI�ھš�

2006-2015���Ї���F�ИI�Y�aؓ����

2006-2015���Ї���F�ИIؔ���M�ü�ؔ���M����

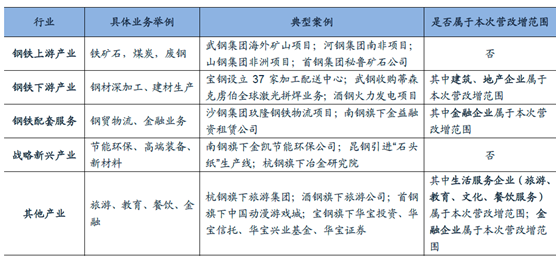

��F�ИI��41�����I���ИI��ؔ���M�ÿ��~����ǰ������λ���|Ԫ��

��F�ИI��41�����I���ИI��ؔ���M���ʿ��~�����ھ�

������F�ИIؔ���M�ý��~������ֵ���M헶��~�������~ؕ�I�����yӋ��2015�꣬��F�ИIؔ���M�ÿ��~���_1142.50�|Ԫ���˴ΠI����֮���ս��ژI6%����ֵ�������M�г���Ӌ�㣬������F�ИI��ؔ���M�ÿɵֿ��~�s��68.55�|Ԫ�����w�������I����֮����F�ИI��ؓ���@���½���

����2����ֹ2015����ף��҇���䓮a�����_12�|��������䓮a�������ʃH��69.99%���B�m�����»���

2008-2015���Ї���䓮a�ܼ��a��������

�����I���r������λGDP����䓲Ĕ��������m��������F�ИI�ǵ��͵ď��������ИI�����d˥�ںܴ�̶��ϛQ���ں��^�����߄ݣ����⣬���ĽK����Ҫ�����ڵڶ��a�I���罨�����Cе����܇�ȡ��ں�I���r�����S���������L�����ɵڶ��a�I�D������a�I�������a�I��GDP��ؕ�I��������������λGDP����䓲Ĕ��������m������

�������w���ԣ���������҇��Ľ��������m���m�����������ٳ��m�ž���2015�꣬�҇�GDPͬ�����كH��6.9%�����^2010���½�3.7���ٷ��c���S�������Y���{������҇������a�Iռ�ȷ�������������2012���״γ��^�ڶ��a�I�γ��^�ڶ��a�I���ɞ�����lչ����Ҫؕ�I������2015���҇������a�I��GDP��ؕ�I���_��57.7%��

2008-2015��ȫ��GDP��ͬ������

1978-2015���Ї��ڶ������a�I��GDP��ؕ�I��

�����S���҇��������L���ܵ��D׃���҇���λGDP䓲ı��^���M�����m�ߵ͡�2015�꣬�҇���λGDP䓲ı��^���M�����m�����H��5858.64��/�|��Ԫ�����^�A�η�ֵ2009���11089.79��/�|��Ԫ�½�47.17%��

2007-2015���Ї���λGDP䓲ı��^���M��

���������m���I�r���Ľ����lչ���c��������F��I����“һ�I�������m�ȶ�Ԫ”�İlչ��·��һ���棬ͨ�^���Ϻ�����������F�a�I朣��lչ�F�V�YԴ��䓲���ӹ�����F�����յ���������ąfͬЧ��������ӯ�����g����һ���棬������������������֧���������M܊����Դ��܇�����ܭh�������Ρ����������ڵȰlչǰ���^�õ��ИI�Է�ɢ���I�L�U���ھ��������L�c��������I�Ŀɳ��m�lչ������

�҇����c���ķ�䓮a�I�lչ·��

�����I����������ֱ��Ӱ�ȡ�Q�ڷ�䓘I�յ��w���ͽY������䓘I��Ҏģ���Ĵ��ИI�I��ռ�ȸߵ����������档�˴ΠI�����������I�����خa�I�����ژI��������I�{����ֵ���{����������������䓘I���Ќ����@�Ĵ��ИI�IJ��֮a���^��Ӱ푣������ѽ��{����ֵ�������IJ���Ӱ������I��������ͨ�^��䓘I��Ӱ����ļ{���~���M��Ӱ������������wӰ푳̶�ȡ�Q�ڃɂ����أ�һ�����ķ�䓘I��ռ��˾����ı��أ��������ķ�䓘I���Ќ����Ĵ��ИI�ĘI��ռ�ȣ���䓘I��Ҏģ���Ĵ��ИI�I��ռ�ȸߵ����������档

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ���Ї���Ӹ����a�I朷���

- ��һƪ��2016���Ї����خa�ИI�Ј��F��lչڅ�ݷ���

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2