-

2016���Ї�ý�w�ИI�F��lչڅ���A�y����

2016/4/1 10:36:25����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��ý�w��ָ������Ϣ��ý�顣����ָ�˽����Á���f��Ϣ�c�@ȡ��Ϣ�Ĺ��ߡ��������d�w���н�����g�ֶΡ�Ҳ����ý�w�����錍�F��Ϣ����ϢԴ���f�������ߵ�һ�м��g�ֶΡ�ý�w�ЃɌӺ��x��һ�dz��d��Ϣ�����w������ָ���桢�ʬF��̎�������f��Ϣ�Č��w��һ����ý�w��ָ������Ϣ��ý�顣����ָ�˽����Á���f��Ϣ�c�@ȡ��Ϣ�Ĺ��ߡ��������d�w���н�����g�ֶΡ�Ҳ����ý�w�����錍�F��Ϣ����ϢԴ���f�������ߵ�һ�м��g�ֶΡ�ý�w�ЃɌӺ��x��һ�dz��d��Ϣ�����w������ָ���桢�ʬF��̎�������f��Ϣ�Č��w��

����һ���lչ�śr

����1���ҕ�V��

����2015�����ҕ�V���΄���������һ�꣬�ҕ�V��Ͷ�ſ����״��»���һ�����ҕ�V�濯��ͬ���»�5.5%���΄�ή�ҡ��ҕ�V��Ʒ�Ƴ�����ͬ�Ӳ��㣬��2013��1���ȸ��c�Ժ�Ҏģ����Ʒ�������f�p��2015��һ���ȿ������M��500�f����Ʒ�Ɣ����ѵ���5����ǰˮ�ʡ�

2015�ϰ����ҕý�w�Ј���������

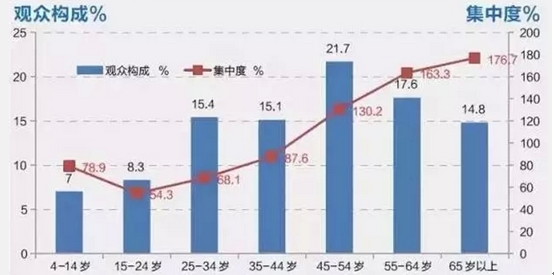

��Ⱥ���˾��r�L�����r�����˾�ÿ����ҕ�r�L����156�����������˾��տ��r�L�����½���2015�ϰ����^���տ��r�g��156��犣����2011�ϰ����168��犣��½���12��犣��½��^�����@���Ҍ��^���F��ҕ���L�ž����˾�251���2011-2014���ϰ���ÿ�����H�ҕ�^�����տ��r�L�ʲ������L��څ�ݣ����H�^��ÿ���տ��r�L��2011���ϰ����240�������2014�����253��犡�2015���ϰ����m���ڸ�λ��251��犣������^�������D�½���45�q�����ϵ��^�����ҕ���ض��^��2015���ϰ����^���Y������������45�q�����ϵ��^�����ҕ���ض��^��������45-54�q�^��ռ����ߣ������տ��A�����^����25-64�q���^�������w�ҕ�Ј���������ҕȺ�w������ҕ��ռ���˿�����69.8%��2015���ϰ��겻ͬ���g���ҕ�^������

����2���W�j�V��

�������W�V����ָ���þWվ�ϵďV��M�����ı�朽ӡ���ý�w�ķ�ʽ���ڻ��W�l���V�棬ͨ�^�W�j���f�����W�Ñ���һ�N�߿Ƽ��V���\����ʽ���ǏV�����������N�Լ��ĮaƷ������ڻ��W����Ŀ��Ⱥ�w�M���Ѓ�����Ϣ���_���Ķ�����Ⱥ�w�͏V��֮�g��Ϣ�����Ļ�ӡ�����������ԃ�l����2014����Ї��W�j�V����Ĕ��������ȾW�j�V���Ј�Ҏģ�_��1573.4�|Ԫ��ͬ�����L41.0%�����W�V����걣�ֿ������L��Ŀǰ�Ј����M������ڣ�δ��������ٌ��������ž���������2018��ף��Ї����W�V���Ј��A�ڌ�ͻ�Ƴ��^4000�|Ԫ��

2012-2018���Ї����W�V���Ј�Ҏģ���A�y

��������2015��6�£��҇��W��Ҏģ�_6.68�|�����W�ռ��ʞ�48.8%���^2014���������0.9���ٷ��c�����w�W��Ҏģ�����^�m�ž���2015���ϰ��������W��1894�f�ˣ������r��W��ռ48.0%�������w�W�����r���˿ڵ�ռ�ȸ߳�20���ٷ��c���r��^�����W���У�ʹ���֙C�ϾW���_69.2%��δ�����ȣ��֙C�ϾW��Ȼ�ǎ����r��^�W�����L����Ҫ������

�Ї��֙C�W��Ҏģ����ռ�W�����

����3�����yý�w

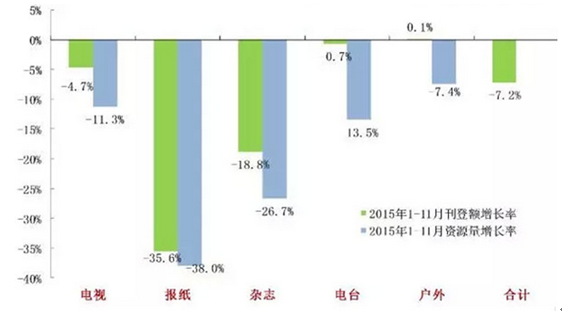

����2015��1-11���yý�w�V�濯���~����������խ��7.2%�����У��ҕ�V���½�4.7%���V���YԴ��(�V��r�L)�½�11.3%���V���V���½�0.7%���YԴ���½�13.5%������V�����L��0.1%�����YԴ��(�V����e)�s�½���7.4%��ƽ��ý�w�½�څ����Ȼ�������s־�V���½�18.8%���YԴ���½�26.7%���V�潵���ل��¸���35.6%���YԴ��(�V��ռ����e)�����_��38.0%��

2015��1-11���yý�w�V���Ј����L��

���ИI���yý�w�V��Ͷ�ſ����~ռ�ȼ�׃��

���������lչڅ��

����1.���W�V�挢ռ��ڽ�ɽ���ƄӏV��ɞ��Ї�����Ҫ�ľW�j�V����ʽ

����2015�껥�W�V����~�״γ��^�ҕ�V�棬�AӋ2016�껥�W�V����~���_��49.8%���ƄӶ��ѽ��ɞ����M�ߵĵ�һ��Ļ���Ƅӻ��W�V���Խ�2�������w���W�V��Ą��^�������L��

����2.����ُ�I���Mһ���v��lչ

�����M�V�����ڳ���ُ�I�ϵ��A�㲻�������������͏V�������Hע��Ч���cЧ�棬Ҳͬ��ע�؏V���YԴ�c�V��h���Ƿ��|����ˣ�PDB+RTB�ĽM��ʽُ�I��u�ɞ�Ʒ�Ƴ���ُ�I������ģʽ��

����3.�mȻ�ҕ�V����~�����½������ҕý�w�ڸ��w��r��Ӱ��������fռ��������λ

����“�œuһ�u”��“߅��߅�I”���ҕ������ģʽ���Mһ���lչ������yý�w�c��ý�w���ںϡ�“��+�ҕ”���ЙC�M�ϛQ��ֻ�Ǔu�t��������һ��“�µ��������”��һ��“�µďV��չʾƽ�_”�����ҕ�ărֵ�ă���չʾý�飬��u׃����ݻ���ý�顣

����4.�Cˇ��Ŀܛ��ֲ��V������A

����2015�꣬�r��ߵ�Ӳ�V-�Cˇ��Ŀ�������M��5�|�r����Ȼ����������N�V������ʹ��������ʽ��Ӳ�V���w���̓r���϶��������y��ͻ�Ƶ�ƿ�i���V������u�����֏V���A���D����“���:�o”�ľCˇ��Ŀܛ��ֲ��V�棬�����Ӵε��M��Ʒ���ع⣬������c�۽z���ӣ�������M�п��ĠI�N�����M�������ӡ��_�W�ӵļ����ںϡ�

����5.��ҕ�l���Cˇ��Ŀ���ҕ�����w���YԴռ����

�������������£���ҕ���ᄡ�����℡�����@�F�����ݡ�2016�����w�����꣬�����c�W�\���͚W�ޱ����P����ý�w�aƷ����ҕ���е��Ї���ꑵ^���Ї����T�^�����ҕ����ý�w�D���࣬Ҳ�V��������A�мӣ����И˕��ό��W�\��Ŀ�ͪ��ư�Ĺ����ࠎ�Z�Ϳ�Ҋһ�ߡ�

����6.ʡ�lҕ�l����Ȼ�ǽ�������֧���ҕ���L������܊���ط��ҕ�_���F

����2015��ʡ�lҕ�l���V�滨�M���L13.8%��2016�����L6.0%���lҕ�ď���Ȼ�������lҕ���㽭�lҕ�����K�lҕ�͖|���lҕ����ռ�������ط��ҕ�_���õ����l���ĵط��Ը��w���ϾW�jҕ�l��ȫ����ݗ�䣬ͨ�^�˵ķ�ʽ���������ĸ���������V�����ṩ�����x��

����7. �ھ�ҕ�l�Ј����wҎģͬ�����L61.2%

����δ���ھ�ҕ�l�Wվ��һ�����V��������̘Iģʽ����һϵ�����Bģʽ��ȡ�����@Щ���µ�ģʽ����������Ͷ�Y������ϵ�y�����u��ҕ�l��������ǻ��W���ں��ھ�֧����Ʒ������Ҫ���]���ǣ�������ܱ��ṩ���|���ݣ��ʘ��������Ǵ�_������

����8.����V��“�������”

��������Ј������͏V韵İlչǰ���Aʾ�����ľ����Ќ�ֵ�Ñ���V���M�������������M���ڑ���ͣ���ĕr�g�������ӣ��ø��µļ��g�ӏ����ӡ�����D���ʣ��Ǒ���V��lչ���Ҫͻ�Ƶ��P�I�c�������F����beacons��̓�M�F���ȼ��g���܌������������V�����ò��

����9. ƽ��ý�w“�����D������”��ý�w�ںϵ�“���ґ���”�_ʼ��ء���ע���������ݡ�ý�w�ΑB�ںϵ�ͬ�r��“�D������”�ɞ���݄��¡��rֵ���A����˼�S��

����10.�V���V�滨�M2015�״��M��ؓ���L�������ɞ�V���������ľ������_��������Ȼ�������������Ƅ���_�I��ƽ�_���Ñ�Ҏģ��ȡ��ͻ���lչ��δ�����������w�F�����棺���ƃ��ݵļӏ������� ��ճ�ԡ��K���O���B�ӵĶ��ӻ��Ը��w����������ͨ�^“��+LBS” �Ƅ�ƽ�_�ȏV��ľ��ʻ��ͱ��ػ���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ԭ��������2025Ʒ���������M�ߵؘ���Ʒ�����l�����d���

- ���������e��ʳ���Ƃ��y߅�磬�p�������L�I�N�D��

- �ٵÄ�ˮ���p�߶����g�ƾ� ���ܸ߶˶��ƃrֵ�˗U

- ε�{���������ҹ�ͬ���o��MUJI�oӡ��Ʒ�����Є�����f��

- ���A��ժ��ȫ��������λ

- ̽Ұ���OӋ���O�Ĭ���L���҂������u�aƷ�����Dz�������cɽҰ֮�g���Ƕ�

- �ط���У���á���˼���n�����O�����ؾS��

- ������ɵ��������r������ИI�ġ��ʵ��ߡ�

- �мZ�����朄��µĵ�߉�������Ӟ�����Q���H���}

- ǰ������I�������w�lչ������� �N������ͬ�����L�ٷ�֮���c��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2