-

2016���Ї������t���ИI�lչ�F��Ј�Ҏģ�A�y

2016/3/23 11:09:03����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�������t�W�� WHO ���x���c�A���t�W���R���t�W�������t�W���еĵ�����t�W����һ�T�������͜p�p�˵Ĺ����ϵK�����a���ؽ��˵Ĺ���ȱʧ���O�����ƺ�����˵ĸ����湦�ܵ��t�W�W�ƣ�Ҳ���ǹ����ϵK���A�����\�ࡢ�u�����ί���Ӗ����̎�����t�W�W�ƣ��ǬF���t�����t�W�� WHO ���x���c�A���t�W���R���t�W�������t�W���еĵ�����t�W����һ�T�������͜p�p�˵Ĺ����ϵK�����a���ؽ��˵Ĺ���ȱʧ���O�����ƺ�����˵ĸ����湦�ܵ��t�W�W�ƣ�Ҳ���ǹ����ϵK���A�����\�ࡢ�u�����ί���Ӗ����̎�����t�W�W�ƣ��ǬF���t�W“�A�����R���ί�������”��λһ�w����Ҫ�M�ɲ��֡�

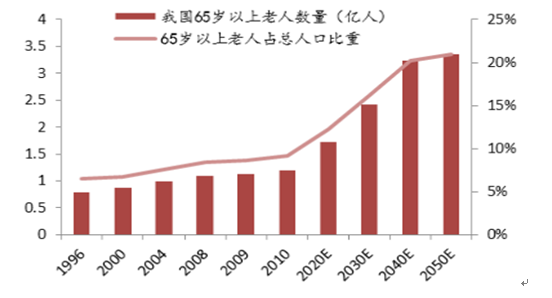

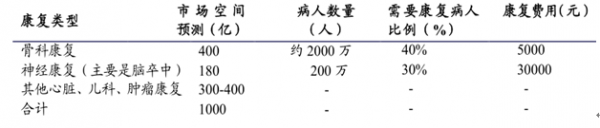

�����t��������Ҫ������������Ⱥ��һ��������Ⱥ�������˸߰l���ʵĸ�Ѫ���������P���ס����XѪ�ܲ��ͺ���ϵ�y�����鿵���ί�����Ҫ���N���S���҇����g���̶ȵļ������ 2011 ���ȫ�� 60 �q���������˿��_���s 1.9 �|��������Ҫ���ͷ��յļs 7000 ���f�ˡ� ���ǚ�����Ⱥ�� ����������ȫ���˿��ղ鼰�ڶ���ȫ�������˳���{�飬 2010 ��ĩ�҇����������_�� 8502 �f�ˣ� ���� 5000 ���f���п��������������Բ����ߡ���������Ⱥ��Ҫ�����ί����AӋ�� 2030 �꣬�҇����Բ������ʌ����_ 65.7%������ 80%�����Բ�������Ҫ�����ί�������Ŀ���������Ҫ�����Ŀ����YԴ�Ľ��O�c������

�҇�65�q���������˔���������

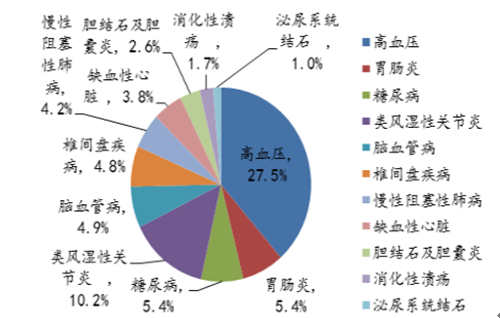

65�q�����������Բ����ɱ���

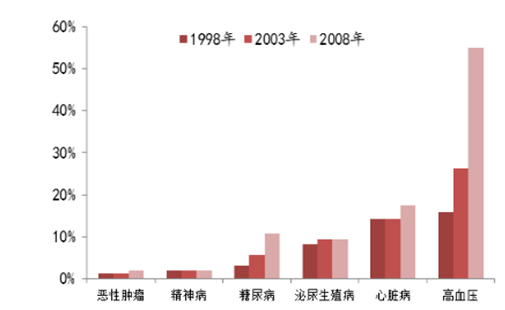

1998 ��-2008 �� 10 ���ԁ����҇�����l���ʳ��m�����������Ǹ�Ѫ�������K�����������Բ��� ���� 2008 ����Ĵ·����l�������{�锵���� ���Բ��������S�����g�����������ߣ����g�������ļ����V��׃�������˸߰l�ʲ��N�����Ŀ�������������Բ����������������m�U�ݿ����t���ИI������g��

�҇����� 1998- 2008��l����

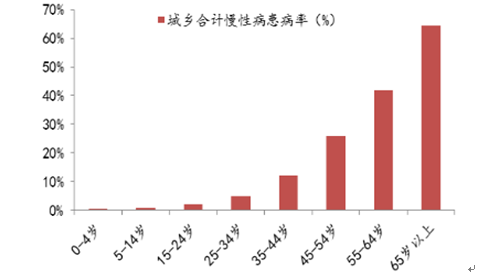

�����g�����Բ�������

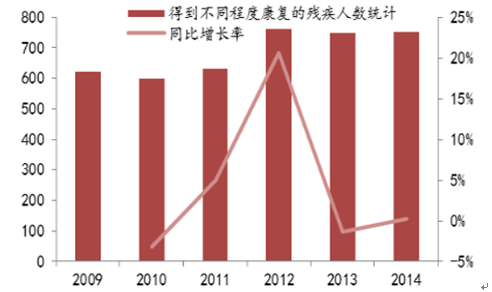

�M�ܽ��������뵽�^���dz���ҕ�������t����Ͷ�룬 ���Ǔ� 2010 ��ĽyӋ�����@ʾ��ȫ���������������˿��ͽ��M��Ͷ�뿂�~�� 13.3 �|Ԫ���Hռ���깫���l����Ͷ��� 0.7%�� ռ���� GDP ���f��֮ 3.8�� �˾����ͽ��M�H 1.1 Ԫ�� ֻ�� 33.5%�Ě����������ܵ��˿��ͷ��գ� ������ 2010 ���������˿ڼ��t���l��Ͷ�����Ӌ���֪�����˾������M�Þ� 452.3 ��Ԫ�������L���o���ڃȣ� ����Ҋ�҇��c�l�_������Ȳ�����h�����߀Ҫ�^�m�������P��Ͷ�롣2014 �꣬ȫ����Ӌ�ѽ���^����վ����^���� 21.9 �f�����^�������L�H 2.34%�����д���ij��L���g��ͨ�^��ʩһ�����c�����̣�2014 ���� 751.5 �f�����˵õ���ͬ�̶ȵĿ��͡������t�����҇�̎�ڳ����lչ�A�Σ����ڰlչ������

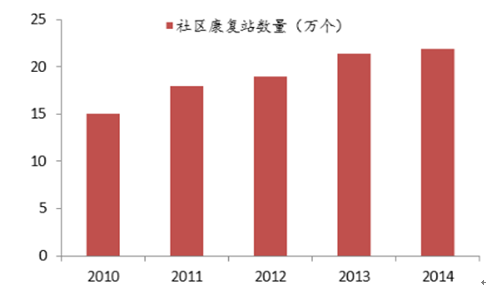

�҇���^����վ�������m���L

�҇��õ���ͬ�̶ȿ��͵Ě����˔���ͬ�����L��

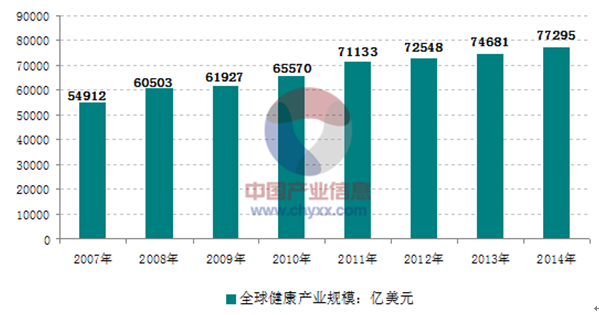

�Ї��a�I�lչ�о��W�� http://www.chyxx.com���l���ġ�2016-2022���Ї������t�W�ИI�Ј��O�y��Ͷ�Yڅ�݈�桷���@ʾ������ȫ�����Įa�I֮һ��ȫ����֧�����~ռGWP���~��ʮ��֮һ���ң���ȫ���lչ�������档2014��ȫ���a�I֧����74681�|��Ԫ������������t������֧��������ߣ����е����������ͣ��е����������Ҫ�ӏ��������a�IͶ�롣

2007-2014��ȫ���a�IҎģ�߄݈D

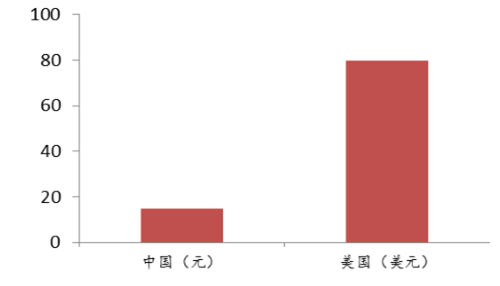

���� 2013 �꣬ ���������t���Ј�Ҏģ�� 200 �|��Ԫ���ң��˾� 80 ��Ԫ�� ���������L���o���ڃȄt�� 2000 �|��Ԫ����ͬ���҇����ȿ����t���Ј�Ҏģ�H�� 200 �|����ţ��˾� 15 Ԫ����ţ� ��������ջ����M���҇����������ˮƽ�y�㣬�t�Ј�Ҏģ������ 1000 �|��������ϣ���������հl�_���Ҙ˜ʣ��t�Ј�Ҏģ����6000 �|��������ϡ����A�y���� 2023 �꣬�҇������t���a�IҎģ�����_�� 1038�|Ԫ����ͺ����L�ʲ����� 18%��

�҇������t���˾�Ҏģ�h��������

�҇������t���Ј�Ҏģ�A�y

�����Ј�Ҏģ�y��

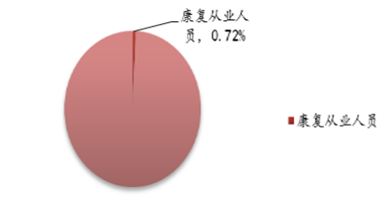

�҇������t���lչˮƽ�����w�F�ڿ����tԺ�����١������t����λ�١������t��ռ�˿ڱ����͡������O��ȱ���������ȱ���档���҇����C���tԺ���ͿƼ����͌��ƙC���� 3800 �ң�ռ�� 28.4%�����ʹ�λ�� 98992 ����ռ�� 2.2%�������t�o�ˆT�� 39833 �ˣ�ռ�� 0.72%��δ�γ�ϵ�y����䡢����Ŀ����t�����o�wϵ��

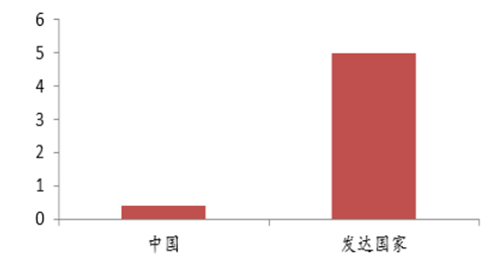

Ŀǰ�҇������t��ռ������Ⱥ�ı����s 0.4��10 �f�����l�_����ԓ�����t�_�� 5��10 �f��������� 12.5 ������������l����Ҫ���҇����������tԺ����Ҫ�����t�� 5.8 �f�ˣ��ί��� 11.6 �f�ˣ���^�C�Ͽ����ˆT��Ҫ 90.2 �f�ˣ��ǬF�п����˲ŵ� 10 �����ϣ����ھ���˲�ȱ�ڡ�

�����ί��ĘI�ˆTռ�t���l���ĘI�ˆT������

ÿ10�f�˿ڵĿ����t������

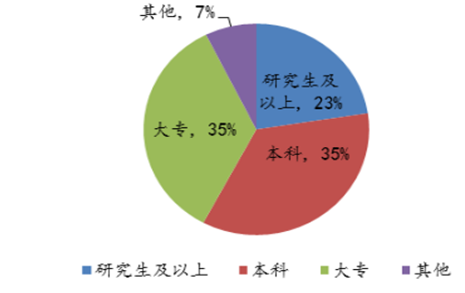

�������Ϻ��^������2012 ����{���@ʾ���Ϻ��п����t�����ί����քeռ���˿ڱ����� 2.54 �� 3.28/10 �f�ˣ��@���о����о����W�v�ķքeֻ�� 23%�� 4%�����I�˲Ų�Փ�Ĕ�����߀���|���϶����ھ��ࡣ���⣬�ڶ����tԺ��������^�������Č��I��ʿ����ȫ���� 20%�������^��������Ļ��߱��������ڇ��صķ��䲻�����������о����о����W�v��ֻ�� 1.9%�����������tԺ�� 15.7%�� ����^�l�����ՙC���п��͏ĘI�ˆT�ڔ������|�����c�C���tԺ���Ҳ���^���ࡣ�Ϻ������҇������t���lչ�^�õĵ^����r������ˣ��҇������^�Ŀ��͏ĘI�ˆT�������|�������ӱ�����

�Ϻ��п����t���W�v�Y��

�Ϻ��п����ί����W�v�Y��

����Ŀǰȫ�������и��N��ʽ�Ŀ����t���C�����_չ��ʽ���ӵĿ����t�����գ������������M�ߵ���Ҫ�Ϳ��^�h���l���� �����ڲ�ͬˮƽ�Ͳ�ͬ��͵ęC�����M�С��҇��Ŀ����t���C����Ҫ�֞��tԺ�͡����Ϳơ��T�\�͡����BԺ�͡�����ȫ�������Լ�Ⱥ�w��������͡�

�������������lӋί 2012 �ꔵ����Ŀǰ�҇��H�� 322 �ҿ����tԺ�����г��� 206 �ң��r��116 �ң��@��ζ��ȫ�� 600 �������һ�����δ���п��͌����tԺ���������Ϻ��п����t���YԴ�{����� �� �Ϻ��к������t�W���tԺ������ 180 �ң� ռȫ���tԺ������ 38.88%���O�п��Ͳ��^�tԺ������ 31 �ң�ռ�����tԺ�� 7.9%��

�҇������t���C���֞����N���

���������lӋί������2012 ���҇������t�W��λ�����������͌����tԺ���C�����tԺ�����t�W�ƣ�ռ�t���C������λ���H�s 1.75%��ռ�Ⱥ�С���Ϻ��п��Ϳƾ��ƴ�λ�� 1486 ����ռ�tԺ����λ�� 2.53%���������_�{�飬�Ϻ��������C���tԺ��λ��ռ�����ٵĿ������ȿơ��ȷ��ڿƶ����_���s 5%����λ��ռ���^��Ŀ�����ǿ����_�� 15%���ң���Ҋ���ͿƵĴ�λ��ռ�ȴ��ںܴ��ȱ�ڡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2