-

2016���Ї�ʯ���@���O���ИI�Ј������r��׃��ԭ������ַ���

2016/3/15 18:28:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1 ���Ј�����������������S���˂�����ȫ���h����������ҕ�����҇���Դ���M�Y�����m�{����ʯ�Ϳ�̽�_�l�ʬF�������m�|���������a������Լ���Ȼ�⃦�a���ʬF�������ٰlչ�����Ϸ�����ߵı����£�ʯ���@�ɾ����b��aƷ��u��Cе���͙C�Һһ�w������l����1 ���Ј���������

������������S���˂�����ȫ���h����������ҕ�����҇���Դ���M�Y�����m�{����ʯ�Ϳ�̽�_�l�ʬF�������m�|���������a������Լ���Ȼ�⃦�a���ʬF�������ٰlչ�����Ϸ�����ߵı����£�ʯ���@�ɾ����b��aƷ��u��Cе���͙C�Һһ�w������lչ���Բ����M����s���|�l������������̽�_�l����δ��Cе���͙C�Һһ�w���aƷ���������ӡ�

����Ŀǰ���ИI�I����I�o�ܽY���ИIǰ�ذlչ���Ӵ��аlͶ�룬����������������������Cе�����C�Һһ�w���aƷ��������������M�ڮaƷ�����δ���҇������b���ИI�ęCе�����C�Һһ�w���aƷ�ڮaƷ�Y������ռ�����������������aƷ�Y�����õ��Mһ���������ИI����ֵ���m���ӡ�

�����͚�Ͷ�Y��r�c�A�y

�|��Ԫ

�Y�ρ�Դ�����_�Y������

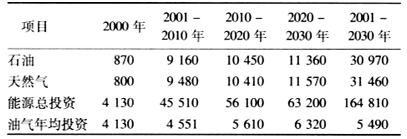

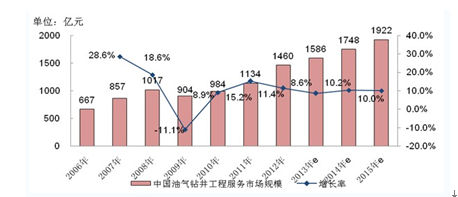

����2 �����H�Ј�������r��׃��ԭ��

������ȫ������������ȫ������lչ�Լ����d�����w���I���M�̵Ŀ������M�����H��Դ�������L�ڃ��Ԍ��ʬF���m���L�B�ݣ���ʯ�͡���Ȼ��������yʯ����Դ�͑�����Դ���ڹ��I���a�Լ��˂��ճ�������ռ����Ҫ��λ����˼Ӵ�ʯ�ͺ���Ȼ�⿱̽�_�l��ͨ�^���H��Դ�Q���M��ʯ�ͺ���Ȼ������������M����Դ����ı�Ȼ�x���ָ�λ�ć��H��Դ�������@����ӵ��L�ڷ��s��

�������yӋ��2008 �������͚⿱̽�_�l֧���s�� 4,647 �|��Ԫ��2012�����L�� 6,040 �|��Ԫ��2014 ���͚˾��̽�_�lͶ�Y�� 7,230 �|��Ԫ���^ 2008��ͺ����L�ʞ� 7.65%���S����̽�_�lͶ�Y�IJ������ӣ�ʯ���@�ɾ����b����H�Ј�����δ��Ҳ���ʷ������L�B�ݡ�

����3 �������Ј�������r��׃��ԭ��

������1��������r

�������ھ����b���ИI��ʯ���@���O������ռ�����^С��Ŀǰ�Пo���I�C���������Ј������b���������M�нyӋ�����ι�˾�@�����I����׃����r�����w�F���Ⱦ����b�������׃����r��

�������@�������������;��Įa����������Ȼ˥�p�ڣ�������Ҫ���ַ�����ʯ����a����������ÿ�걣��һ���������@����������Ҫ���ʯ����a�����t��Ҫ�Mһ���Ӵ����@���������M���������������ӣ����@���M�����������҇�ʯ�Ϳ�̽�_�l�ѽ��ʬF��������|���������a����ϵĸ�֣����������ֵ^���|�l���������s���Ͳ���ȴ�����|�l��������s�����δ���@���M�������������ӡ�

�����C�ϣ�ʯ���@�ɾ����b������ʯ�Ϳ�̽�_�l����Ҫ�O�䣬���҇��͚��YԴ���M�L�ڃȱ������L�B�ݵı����£��@���������M��������ߌ��Ƅ�ʯ���@�ɾ����b����Ј����ַ������L��

������2��׃��ԭ�����

����1���҇��͚��YԴ������m���L

�������S�����I���ͳ�悻��ij��m���M���҇���ʯ�͡���Ȼ��������m���ӣ��͚����M�������^�L�ĕr�ڃ��Ԍ�̎�ڸ�λ��

����2���҇��͚����a��������������ʯ���@���O������

���������҇�����Դ�lչ“ʮ����”Ҏ�������� 2015 �꣬�҇�����ԭ�ͮa�������� 2 �|�����ҡ��ڴ˻��A�ϣ��҇�����Ҫʯ��˾�ƶ��˰lչҎ����2014 �꣬��ʯ��ȫ��ʯ�ͮa���� 11,364 �f�����^ 2013 �����L 104 �f����ͬ�����L 0.9%����Ȼ��a�� 952 �|�����ף��^ 2013 �����L 72 �|�����ף�ͬ�����L 8.2%��2014�꣬��ʯ��ȫ��ʯ�ͮa���� 4,378 �f�����c 2013 �������ƽ����Ȼ��a�� 200�|�����ף�ͬ�����L 7.2%��2014 �꣬�к���ʯ�ͮa���� 3,955 �f����ͬ�����L1.1%����Ȼ��a���� 118 �|�����ף�ͬ�����L 23.6% 8 ��

�Ї���Դ���M�Y���D

�Y�ρ�Դ�����ҽyӋ��

�������^����ij��m���a���|����c���������|�ӡ���ԭ�������ѽ���m���^�ˮa���߷��ڣ��M�����P���������҇�ʯ�����a���������ϣ�����������^�_�l�y�ȴ���ԭ���a�^�������ֵ^��������_�l����һ������������

����A. �������m�|�����|�����e��̽�_�l

�����҇������^�������_�l�ѽ�ȡ����һ���ijɹ�����ʯ���L�c����������͵�“����”���͝B�����S�ȡ��ͮa��������������_�l��ԭ�ͮa���ѽ��� 2001��� 520 �f���S���� 2013 �곬�^ 2,400 �f���f�� ��2013 ���͚⮔���a���_ 5,195�f�������^��c����ɞ��҇��͚�a����ߵ��͚��2012 ���½��������ľ������¹����ﹲ���aԭ�� 1,839 �f�� ���AӋ 2015 ��ɽ�����a 5,000 �f������“�½���c”����������ľ�����AӋ 2015 �ꌍ�F�͚⮔���a�� 3,000 �f����2019 ���_�� 4,000 �f�����S����̽�_�l���g�O����M���������^���N���ľ��ʯ���_�l�������õ��ھ�δ�팢�ɞ��҇���Ҫʯ�ͮa�^��

�L�c����v���͚�

�Y�ρ�Դ���L�c���﹫˾

�҇�������Ҫ�������ԭ�ͮa��׃��

�������Q2014��2001���߷�a���a�����f�����a�����f�����a�����f���������c����4000515056011997��������2,7872,6683,3551991�L�c����2,505520--�½�����1,180968--�|������1,1221,3851,5521995������Դ����ʯ�ͼ��F

����B.�����^�͚⿱̽�_�l�ʬF����Ҫ���c����ʯ���@���O���Ӱ�

��ͬ�͚����͌���ȵĄ���

���������^�͚������δ���_�ɝ��������҇������ߖ|�ͺͲ��ֵ^���صĵ��|�͚��l��������һ�������c�������w�F��

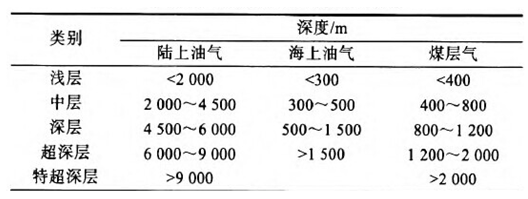

�������·��棺

������ ���ֵ^����^��܉��_�� 4,000-5,000 �ף������_�� 7,000 �ף�

������ �͝B�͚����^�࣬���ֵ^�͚⾮��Ȼ�f�p���h����ȫ��ƽ��ˮƽ��

������ ���l���^���s�����ֵ^���ڸ߉����ߜء��߸��g����r��

������ ���Ώ��s������߲�،��^Ӳ��ʩ���y�ȴ������^�͚�����������cʹ�䌦������l�F�Ė|���߮a�����_���y�ȱ��^�ߣ����@���O���Ҫ��Ҳ�^���y�Ė|���a�^������ߡ�

����3����Ȼ�⿱̽�_�lҎģѸ�ٔU��

����A. ��Ȼ��ݔ�ܵ����O���m�������M

���������������|ݔ���������M����Ȼ��ݔ��ܵ����OҎģ�^���� 2013 ��ף��҇���Ȼ��ܵ����L���_�� 6.2 �fǧ�ף��� 2015 ��ܵ����L���ӽ� 10 �fǧ�ף��γ�“����|ݔ���������¡�������”�Ĺ����֡������ڴˣ��҇�����δ��һ���^�L�r�g�ȱ�����Ȼ�⿱̽�c�_�l���ٰlչ�đB�ݡ�

����B. ��Ȼ��Ҏ���a��Ѹ������

������������Ȼ��lչ“ʮ����”Ҏ�������� 2015 �꣬�҇��ij�Ҏ��Ȼ��a�����_���s 1,385 �|�����ף�ú����Ȼ�⡢ú�Ӛ�����_�l��퓎r���Ӌ�a���_�� 375�|���������ң��γɿ�Ӌ�s 1,760 �|�����Ĺ����������^ 2011 ����Ȼ��a��1,025 �|���������Ӽs 70%���ң������ஔ�� 2011 ��ȫ���͚�a���� 25% ����2020 ��������Ȼ����������_�� 2,000 �|�����ף��� 2011 �����Ȼ��a���ɱ����ң��ஔ�� 2011 ��ȫ���͚⿂�a���� 160%����Ҏ��Ȼ�⿱̽�_�l���棬“ʮ����”���g���ӏ��Ĵ�a��^����Ȼ��a�ܽ��O���½��a�ܺ�Ӌ�_ 703 �|������/�꣬�^“ʮһ��”ĩ���L���^ 120%��

�҇�“ʮ����”��Ҏ��Ȼ���_�l���c�Ŀ��

��^�½��a�����|������/ �꣩2015 ��a�����|������/ �꣩“ʮ����”�����a��ռ2015������˹���26139067%�Ĵ����19541048%����ľ���14732046%�Ϻ�����10015067%��Ӌ7031,27055%������Դ������Ȼ��lչ“ʮ����”Ҏ����

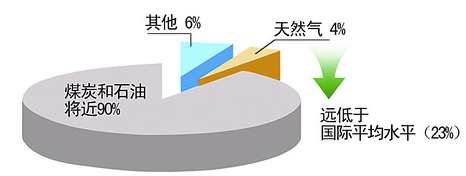

����C. �dz�Ҏ��Ȼ���YԴ��̽�_�lǰ��ʮ�֏V�

����Ŀǰ�����ܚ��_�Ƀ������ó̶�߀�ܵ͡����K�������������ǰ��Ҫ�_�l���džξ��a������1 �f������/�յĚ⾮�����Ã����Hռ�������� 46%���S���������g�����ߵȗl���Mһ�����죬���ܚ��_�Ʉ��Ã��������Mһ�����ߡ�ú�Ӛⷽ�棬������ˮ��غͶ�����˹��ؖ|�����鿱���_�l���c�����M���Юa�^���a���a���½��a�^�U��a�ܡ�ͬ�r���½����F�ݡ����ա����ϡ��Ĵ������C�ȵ^��ú�Ӛ⌍����_�l��

��ʯ���Y���_֧

�Y�ρ�Դ����ʯ�ͼ��F�Wվ

����D. ��ʯ���@���O�������Ӱ�

�������ೣҎ�ͷdz�Ҏ��Ȼ�⿱̽�_�l���O�Ŀ��ʹ�҇�����Ȼ��a����“ʮ����”���g�õ���Խʽ�����L������a�ܽ��O�Ļ��A�Oʩ����Ȼ���@�����@���O�������ڇ������ߺ���Ҫ��̽�_�l��IͶ�Y���Ƅ��·������L��

����4�������͚��̽�_�lҎģ���ٔU��

����A. �����͚⿱̽�_�lҎģ

�r�g�����b�����N���������У������͚��_�l�b����H�Ј����~�����͚��_�l�b���P�Iϵ2015 ��2000 �|Ԫ20%30%2020 ��000 �|Ԫ35%50%������Դ���������b������I���L�ڰlչҎ����2011��2020�������Ї��a�I�lչ�о��W����

���������@һҎ������“ʮ����”��“ʮ����”���g�҇��ĺ����b���N������Ҏģ���@����������Ŀǰ�ѻ������F�\ˮ�͚��b�������OӋ����Ļ��A�ϣ������͚��_�l�b����Ј�Ҏģ�������U����Ѹ�����ӡ�

����B. �҇�����ʯ���@���O���M�����������������

����������ꑵ��@�C���@���O�䣬�����@���O����аl�����a�����҇�ʯ���@���O��a�I������������ĭh�����҇���ǰʹ�õĺ����@��ƽ�_��Ҫ���Ç����M���O�䣬���ľ����b��Ҳ���M�ڮaƷ���������I�ɱ��߰�����������ИI�I����I�{���������£���u�����˸��|���ĺ����@�Ɍ����O����аl�����a���g����Ч����˹��o�����������ڇ����Ј�������M�ڡ�

����5������ʯ�������I����δ���@���O�����Ҫ�Ј�

�����҇���Ҫ�͚��_�l��I���������I����“ʮ����”���g�İlչ���c��Ҏ���еĺ������I��Ŀ���_�� 3 �|�����ҡ��͚��_�l��I�������I���������܉�U�����ʯ���̼��g������I�������I�Ј�Ҏģ���M�������҇�ʯ���@���O����H�Ј��I��Ҏģ�������ӡ�

����6���҇������@���O��S�̳������ӎ���ȫ�a�I朵İlչ

��������������ڇ��H�Ј��͚��������w�߸ߣ�ʯ�ͺ���Ȼ����YԴ����Ҫ���Ե�λ�ڇ��H���ν����ք��еõ�������C��������������Ƿǽ��ϽM�����ҼӴ����͚⿱̽�_�l�����ȣ����҇���ʯ���@���O���ԃr���^�ߣ������^�����������^����������

����4�����w����B��

����δ�����S�����H�Ј���ʯ�͡���Ȼ�������^�m���ָ�λ���҇������^���m�|���͚����a����Ȼ��a�������������@���O�����F�M�����������ʯ���̼��g������I�������I�����Ӻ��҇�ʯ���@���O������������ӣ��Ј��������U���aƷ�Ĺ��ܡ��|���ɿ��Ե�Ҫ��Ҳ��������ߡ�

����5���ИI�������

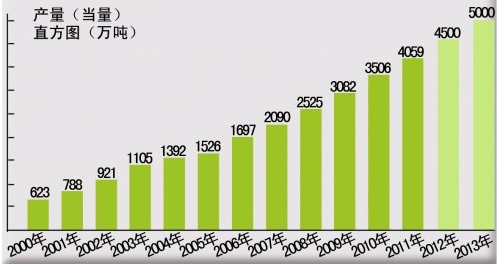

2006-2014��ȫ���͚��@�����̷����Ј�Ҏģ

����Ј�Ҏģ���|��Ԫ�����L��2006��10972007��121310.57%2008��136012.12%2009��160017.65%2010��177811.13%2011��220323.90%2012��244611.03%2013��26799.53%2014��29148.77%������1���ИI���@�aƷ�|���Ŀɿ���չ�_����

����ʯ���@���O������ܿɿ���ʼ�K�ǛQ����I������������Ҫ���ء��������������I���aƷ�|��������ҕ�����F��Ҫ���������� API �J�C�ڇ��ȵ�Ӱ�������U�aƷ�|�����^�P���o���@������ API �J�C�ĮaƷ�y�ԅ��c�Ј�������δ�������Ļ��A���ڸ����a��I���aƷ�|���ı����������Ķ�Ҫ����Iȫ��������ԭ���ϲ�ُ�����a��ˇȫ�̵��aƷ�z�y�ȷ����|������ˮƽ��

2006-2015���Ї��͚��@�����̷����Ј�Ҏģ

�Y�ρ�Դ�����_�Y������

������2���ИI���@���I�����a�����ƻ��аl�ͮa�I�����չ�_����

�������m����ͬ���|�l�����@����ʽ����Ҫ��ʯ���@���O��Ҏ���܌����Ӽ��֣��@Ҫ���O���̾o���@�ɼ��g�lչڅ�ݣ���߶��ƻ��аl�����a������ͬ�r�����aƷ�аl�����a���ۺ���յČ��I�̶ȣ��v��������푑��͑�����ǰ�����к��ۺ��ȫ�����Įa�I朵�����Ƕȣ����aƷԭ�����|���ѿص�����ʹ�ÏS�̲�����a�I��������죬��Դ�^���ϮaƷ�|�����O���c���յĽY����δ�����ИI�İlչ����֮һ��������I�������{���佛������θ���ֵ�ߵķ��I���죬��I���w�������������ڷ����aƷ���аlͶ���c���aͶ�롣��ˣ��a�I����ό����ИI��Iδ������Ј�����������Ҫ;����

������3���ИI���@�aƷ�Y�������������аl����չ�_����

�����Cе���c���ܻ�����δ��ʯ���@�ɼ��g�lչ�����}֮һ������@���y�ȵ����ӡ������@�ɻ�ӵij��m���S��������δ��Cе�������ܻ��ĸ߸���ֵ�aƷ�Ј��������ӡ���ˣ��҇�ʯ���@���O����I���R�����ƮaƷ�Y������߮aƷ���g������Ҫ���܉������аl�����a�߸���ֵ�aƷ����I����δ���ĸ�����̎�ڃ��ݵ�λ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ������ˮ���һ�ӱ��ʹ��

- ���l����l����һ���_������

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2