-

2016���Ї��\�ИI(y��)�F(xi��n)��������l(f��)չڅ���A(y��)�y

2016/7/13 10:45:23����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

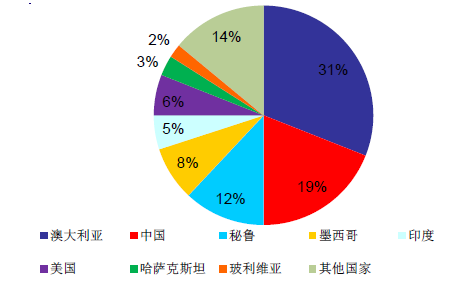

������ʾ��һ��ȫ���Ї��\�V�惦(ch��)�� ȫ���\�V�YԴ��(ch��)���ֲ��������У�ǰ�����\�V��(ch��)����ռȫ���\�V��(ch��)����60%���ϡ�2015��ȫ���\�V�a(ch��n)�YԴ��(ch��)���s��2�|���ه������B�m(x��)�����»���ȫ����\�V�YԴ��Ҫ���зֲ��ڰĴ��������Ї���������ī���硢ӡ�ȡ����������_��˹̹һ��ȫ���Ї��\�V�惦(ch��)��

ȫ���\�V�YԴ��(ch��)���ֲ��������У�ǰ�����\�V��(ch��)����ռȫ���\�V��(ch��)����60%���ϡ�2015��ȫ���\�V�a(ch��n)�YԴ��(ch��)���s��2�|���ه������B�m(x��)�����»���ȫ����\�V�YԴ��Ҫ���зֲ��ڰĴ��������Ї���������ī���硢ӡ�ȡ����������_��˹̹�������S���@7��(g��)���ң����Ӌ(j��)�\��(ch��)��ռ�����\��(ch��)���Ľ�86%�����ЃH�Ĵ��������Ї������������\�V��(ch��)����ռȫ��(ch��)����60%���ϡ����ծ�(d��ng)ǰȫ��ÿ��1300���f�����\�V�a(ch��n)�����\�V��(ch��)��ֻ��ȫ���_��15�����ң��\�YԴ����ϡȱ��

ȫ���\�V�YԴ��(ch��)���ֲ���������

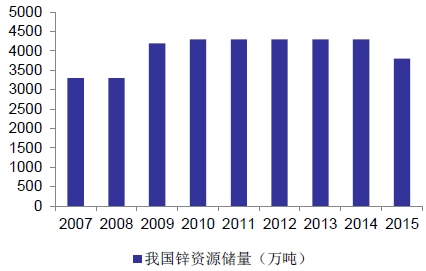

2007-2015��ȫ���\�V�YԴ��(ch��)���҇���ȫ��ڶ����\�V�YԴ��(ch��)������2015�����(n��i)̽���\�V�a(ch��n)�YԴ��(ch��)��4300�f���ه���ԓ�YԴ��(ch��)���mȻ�^2014�������½������Կ���������ڶ�λ��ռȫ���\�YԴ��(ch��)����19%���ҡ������҇�2015���\�V��a(ch��n)��583.26�f��Ӌ(j��)�㣬Ŀǰ�҇����\�V�a(ch��n)�YԴ��(ch��)���ɹ��o�B(t��i)�_��7�ꡣ

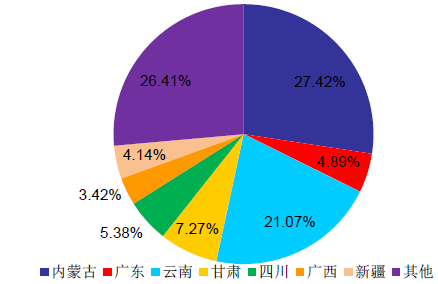

�҇��\�V�YԴ��������Ҫ���c(di��n)��1)�V�a(ch��n)�طֲ��V��������(ch��)���������зֲ������ϡ���(n��i)�ɹš����C���V�|���Ĵ����½����V���@��ʡ����ռȫ���\�YԴ��(ch��)����70%���ϣ�2���ɵV�^(q��)��ͳɵV���������У���Ҫ�����ڵ����mƺ�����؎X—���Bɽ����(n��i)�ɹ���ɽ—����̩ɽ���ώX����������ɵV�^(q��)��3�������͵V��ռ�Ѓ�(ch��)���࣬�Vʯ��͏�(f��)�s��4���V�����|(zh��)�ɷ֏�(f��)�s���������M�ֶ࣬�C�����Ãr(ji��)ֵ��5��ؚ�V�ࡢ���V�٣��Y(ji��)��(g��u)��(g��u)��͵V��M�ɏ�(f��)�s�Ķ࣬���ε��١�

�҇��\�V�YԴ��(ch��)���ֲ���������

2007-2015���҇��\�V�YԴ��(ch��)��

����ȫ���Ї��\���V�a(ch��n)������

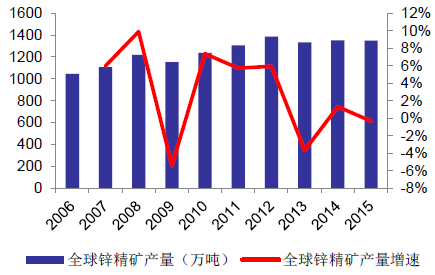

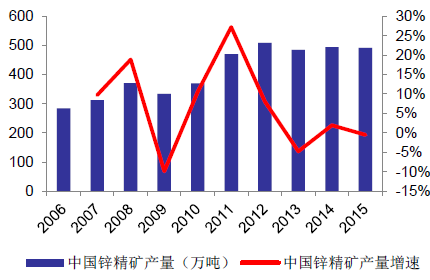

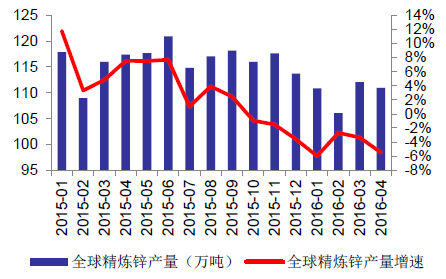

ȫ���\���V�a(ch��n)�����F(xi��n)�½����Ї��\���V�a(ch��n)�����I(l��ng)ȫ����(j��)���H�U�\�о�С�M��(sh��)��(j��)�y(t��ng)Ӌ(j��)��ȫ���\�V�a(ch��n)����2006���1046�f�����L��2015���1348�f���������(f��)�����L�ʞ�2.86%����ͬ���Ї��\�V�a(ch��n)����284�f�����L��492�f�������g�����(f��)�����L�ʞ�6.27%���h(yu��n)����ȫ��a(ch��n)�����١�������\�Vɽ�����L���_�ɣ����������RƷ�|(zh��)�½����YԴ�ݽߡ��\�VɽͶ�a(ch��n)�ٵȆ��}���\����(y��ng)��uڅ�o��ȫ���\���V�a(ch��n)�������_ʼ�ž��������F(xi��n)ؓ(f��)���L��2015��ȫ���\�V�a(ch��n)��1347.74�f�����^2014��ͬ���½�0.32%���Ї�����ȫ�������\�V���a(ch��n)�����\���V�a(ch��n)��������I(l��ng)�����������ҡ��҇�2015���\���V�a(ch��n)��491.8�f����ͬ���»�0.49%��ȫ��ռ����Ȼ���_(d��)36%���Ĵ�������������������ӡ�ȵȇ��\�V�a(ch��n)������������(w��n)����

2006-2015��ȫ���\���V�a(ch��n)���c����

2006-2015���Ї��\���V�a(ch��n)���c����

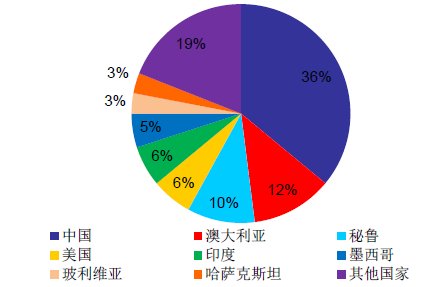

2015ȫ���\���V�a(ch��n)��ռ��

ȫ����Ҫ�\���V���a(ch��n)���a(ch��n)��׃�����f����

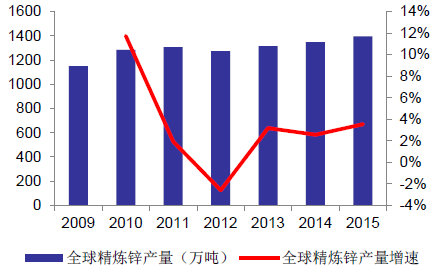

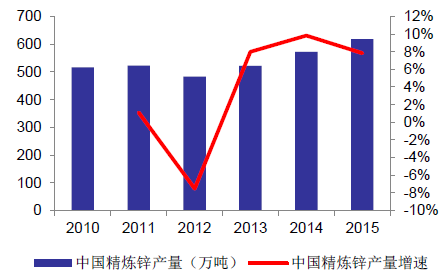

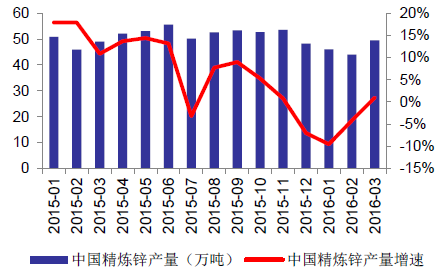

ȫ���\�a(ch��n)���Ա������L�B(t��i)�ݡ�ȫ���\�a(ch��n)����2009�굽2015�����g������3.31%�������(f��)�����L�ʣ�2015��ȫ���\�a(ch��n)����1396.24�f����ͬ�����L3.54%���҇�����ȫ�������\ұ�������\ұ���a(ch��n)��ռȫ��40%���ϡ���3�꣬�҇������\�a(ch��n)������ÿ��8.56%�����������L��2015���҇������\�a(ch��n)��617.77�f����ռ2015��ȫ���\�a(ch��n)����44.25%���^2014�꾫���\�a(ch��n)��ͬ�����L7.83%��

2009-2015��ȫ���\�a(ch��n)���c����

2010-2015���Ї������\�a(ch��n)���c����

2016��ȫ��?q��)��M(j��n)���\���V�p�a(ch��n)�ĸ߷��ڣ��A(y��)Ӌ(j��)2016���\�Vɽ�YԴ�ݽߡ��]�������P(gu��n)�]�����l(f��)�\���V53.2�f���Ĝp�a(ch��n)�������\�r(ji��)���ԡ��Vɽ�P(gu��n)ͣ����(d��o)��2016���\���V�a(ch��n)���p��64�f���������r(sh��)ͣ�a(ch��n)�a(ch��n)�ܲ���(f��)�a(ch��n)��2016��ȫ���\���V�a(ch��n)�����p��117�f�����ҡ�

2016-2017��ȫ����Ҫ�\�Vɽ��Ӌ(j��)�p�a(ch��n)��r���f����

�����\�r(ji��)���߄�

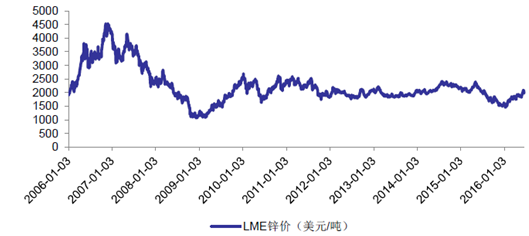

�\�r(ji��)�L�ڵ��ԣ�ȫ���\�YԴͶ�Y�_�l(f��)���Ȝp�����\�r(ji��)��2016�����4500��Ԫ/���ĸ��c(di��n)��Ŀǰ�ăr(ji��)λ���µ����^50%����2009���ԁ�����2000��Ԫ/���ĵ�λ�ǻ��˽�7�ꡣ���\�r(ji��)�L�ڵ��ԣ��Լ���ɫ�����ИI(y��)����Ȳ������е���r�£���(n��i)����ؓ(f��)���͘I(y��)���c�ⲿ���\�r(ji��)�ͻ؈�(b��o)�ʵ��΄ݣ�ʹ�\�ИI(y��)���^��I(y��)�����YԴ���^��I(y��)���M(j��n)�д����Y���_֧��Ͷ�Y�_�l(f��)���d�\�Vɽ����Ը���㡣2013����\�V���^�����Y���_֧���F(xi��n)�»������d�\�Vɽ���_�l(f��)�c�®a(ch��n)�ܵ�Ͷ�a(ch��n)Ҳ��څ����

2006-2016���\�r(ji��)���߄�

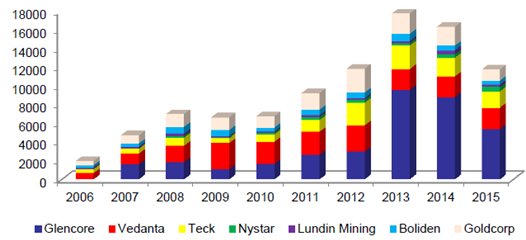

2013����\�V���^��I(y��)�Y���_֧�_ʼ�»������f��Ԫ��

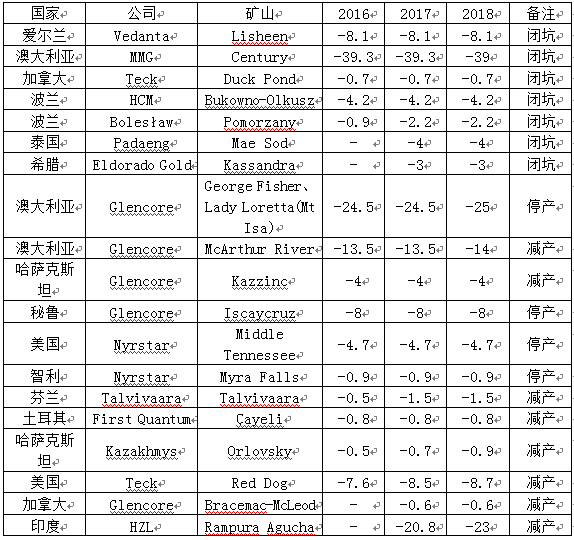

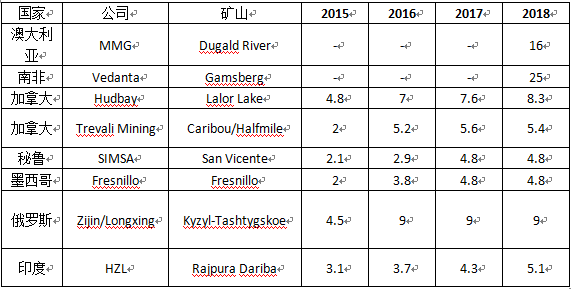

δ����꺣���\�Vɽ�a(ch��n)��Ͷ����Ҫ������2018�ꡣ��(j��)�y(t��ng)Ӌ(j��)���M��2016�ꡢ2017�꺣������һЩ��С���\�Vɽ��Ͷ�a(ch��n)Ӌ(j��)�����������a(ch��n)��Ҳ�̓H16�f���c17�f����δ�����ĺ����\�Vɽ�����a(ch��n)����Ҫ������2018�꣬Vedanta��Gamsberg�\�V�cMMG��Dugald River�\�V�@�����������\�Vɽ��Ӌ(j��)����2018��Ͷ�a(ch��n)�����քe�����s25�f���c16�f���������a(ch��n)�ܣ��A(y��)Ӌ(j��)2018�꺣��Vɽ�����a(ch��n)���ڰ��f�����������⣬Ŀǰ�����½��\�Vɽ�F(xi��n)��ɱ�����1000��Ԫ/�����ϣ���ȫ�ɱ���1500��Ԫ/�����ϣ����]��500��Ԫ/�����\���V�ӹ��M(f��i)����LME�\�r(ji��)�����^2000��Ԫ/�������д����½��Vɽ̎��̝�p��B(t��i)���\�r(ji��)�����ؚw��λ���½��\�Vɽ��Ͷ�a(ch��n)Ӌ(j��)����?q��)����t��

2016-2018�꺣����Ҫ�\�Vɽ�������a(ch��n)��׃�����f����

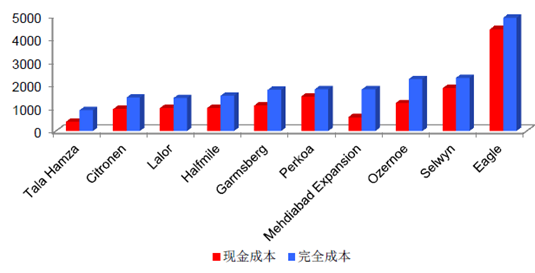

�½��\�Vɽ��ȫ�ɱ�����1500��Ԫ/�����ϣ���Ԫ/����

�ġ��\���V�½��Vɽ�a(ch��n)��

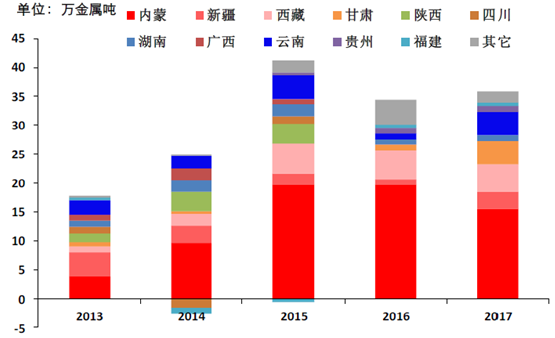

����(n��i)2016-2017���\���V�����a(ch��n)�ܴ��¶���35�f�����ҡ��҇�δ�������\�V�a(ch��n)��������Ҫ���Ա�������2015���(n��i)�ɹŵ^(q��)��Ҵ����U�\�V���½��U(ku��)���(xi��ng)ĿӋ(j��)���ѽ�(j��ng)�����������a(ch��n)������(n��i)���\�V����(y��ng)������u�������w�ơ�2015-2016���ǃ�(n��i)�ɹŵ^(q��)�\�V�a(ch��n)��Ͷ�ŵĸ߷��ڣ�2015���°��굽2017�꣬�ׄٱP�Vɽ�����R��ɽ�\�V����������\�V�ȶ���(g��)�U(ku��)���(xi��ng)Ŀ����m(x��)Ͷ�a(ch��n)����ʢ�V�I(y��)����ɭ�V�I(y��)���|���V�I(y��)���½��VɽҲ���_ʼԇ�\(y��n)�I������ʽ���a(ch��n)�����⣬���ص^(q��)�ЄP�V�I(y��)���A╵V�I(y��)���U�\�a(ch��n)��Ҳ����2016���_ʼ���_(d��)�a(ch��n)���½��^(q��)���Ҝ��U�\�V���\���V�_(d��)�a(ch��n)�a(ch��n)��12�f��������ǡ�������\�V�A(y��)Ӌ(j��)�քe��2016��2017 ��Ͷ�a(ch��n)����(j��)��̩���A(y��)Ӌ(j��)��2016-2017���҇��\�Vɽ�����a(ch��n)�ܴ���33��35�f����

2013-2017���Ї��\�Vɽ����/�U(ku��)���a(ch��n)����r

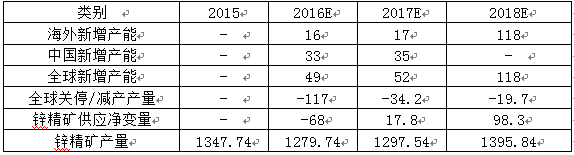

�C�ρ������Y(ji��)���҇��c�����\�Vɽ��Ͷ�a(ch��n)��r��ȫ��2016-2017���\���V�������a(ch��n)����49��52�f����2018��������a(ch��n)�܄t��120�f�����ҡ���2016��ȫ���\���V���]���cͣ�a(ch��n)�p�ٵĮa(ch��n)����117�f����2016���\�Vɽ�����Įa(ch��n)�ܣ��������a(b��)�p�ٵĮa(ch��n)�����A(y��)Ӌ(j��)2016��ȫ���\���V�a(ch��n)�������p��68�f����

2016-2018��ȫ���\���V�a(ch��n)���A(y��)�y���f����

�����塢�\����������

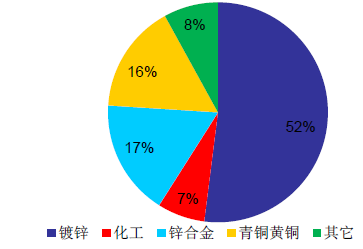

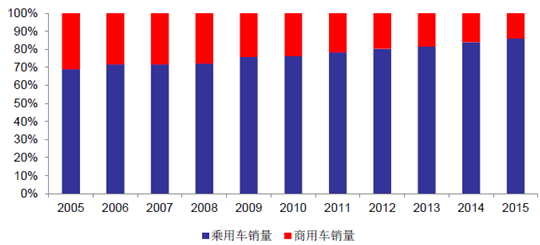

�����\�������M(f��i)��������\�I(l��ng)���\������ֱ�����M(f��i)�I(l��ng)����Ҫ����\�����T�Ͻ��S�~�������\�Լ�늳ء���ȫ���\�����M(f��i)�Y(ji��)��(g��u)�У�52%�ľ����\��(y��ng)������\䓰��I(l��ng)���҇��s��55%�ľ����\������\䓰��I(l��ng)�������҇���\��Įa(ch��n)���sռȫ�a(ch��n)����40%������҇�Ҳ��ȫ�������\���M(f��i)���ҡ�

ȫ���\���M(f��i)�Y(ji��)��(g��u)

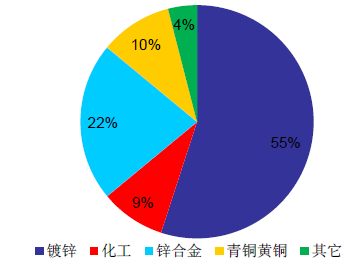

�Ї������\���M(f��i)�Y(ji��)��(g��u)

�����\�K�����M(f��i)�I(l��ng)����Ҫ�c�������P(gu��n)��ȫ���\���νK�����M(f��i)�����ڽ����c��ͨ�I(l��ng)�����Ӌ(j��)ռ�����M(f��i)��70%��������\����t�Ƿֲ��ڹ��I(y��)�C(j��)е����ӵȷ��档�҇��\���εĽK�����M(f��i)�Y(ji��)��(g��u)�cȫ���\���N���Y(ji��)��(g��u)���ƣ����҇������c��ͨ�ИI(y��)���\�K�����M(f��i)�sռ�\�����M(f��i)��71%��

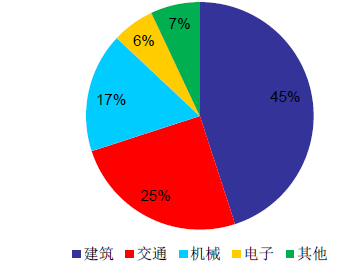

ȫ���\���νK������ֲ�

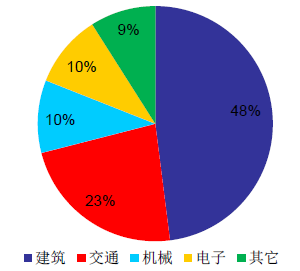

�҇��\���νK������ֲ�

������\���(q��)��(d��ng)�\������(qi��ng)��(d��ng)������\��ȫ���c�҇����\���M(f��i)�Y(ji��)��(g��u)��ռ�ИO��ı��أ������^50%����\��ָ�ڽ��١��Ͻ�����������ϵı����һ���\�����_(d��)�����^�����P�����õı���̎�����g(sh��)������ˇԭ��턝�֣���Ҫ�֞����\������\��Ҳ�Q���\���͙C(j��)е��\�����Ҫ��(y��ng)���ڽ����ИI(y��)����܇���I(y��)�ͼ���ИI(y��)���������������܇����늡����ٹ�·���ИI(y��)����\���������������\�ИI(y��)��Ͷ�Y���O(sh��)Ѹ�Ͱl(f��)չ��2015�꣬ȫ����\�ИI(y��)��Ӌ(j��)���\�����^��786�f�����sռ�\���M(f��i)57%�ı�����

�҇����c(di��n)��I(y��)��\��\���N��������c����

�҇����c(di��n)��I(y��)��\��\����Ȯa(ch��n)���c����

�����҇��\���νK�����M(f��i)���������\����ײ���(w��n)������(n��i)�\�������M(f��i)�I(l��ng)���ܵ��˺��^��(j��ng)��(j��)���ߵ�Ӱ푣�������(d��ng)�Ե�֧���£����������M(f��i)�I(l��ng)�K�����M(f��i)�I(l��ng)���������ů������܇������ИI(y��)�a(ch��n)�N�����_ʼ��������ؔ(c��i)�����������҇���(w��n)���L�ļ������ڽ����ԁ��l�l�l(f��)����ʹ�҇�����Ͷ�Y������L����Ҫ��(y��ng)���ڽ�ͨ�������I(l��ng)��Ҳ���\�������˘O�������(d��ng)��

�҇����c(di��n)��I(y��)��\��\���N��������c����

�҇����c(di��n)��I(y��)��\��\����Ȯa(ch��n)���c����

�҇�����Ͷ�Y���پS���ڸ�λ

����������\��ĽK�����M(f��i)�I(l��ng)����܇�ИI(y��)�Ļ�ů�c�Y(ji��)��(g��u)���{(di��o)��������(d��ng)�\�����҇���ȫ���һ����܇���M(f��i)�����Ŀǰ��܇�ИI(y��)�a(ch��n)�N���ٻ�������ƽ��(w��n)��B(t��i)����һϵ�������Ƅ�(d��ng)�£����2015��10�µ�2016��ף���ُ�I1.6����������������܇��(sh��)ʩ�p������܇�vُ�ö��ă�(y��u)�ݣ����҇�������܇�a(ch��n)�N�������@�Ļ����E����һ������܇�N�۽Y(ji��)��(g��u)��׃�����\�����������(d��ng)ͬ�Ӯa(ch��n)�����ش�Ӱ�,�҇���܇����܇�N��ռ�ȏ�2012���80%������2015���86%������܇ռ��܇�N�۴��^��څ�����l(f��)�@�����ڇ���(n��i)����܇����Ҫ����\�����M(f��i)�I(l��ng)��,������܇�t�����õ���\�塣�����܇�a(ch��n)�N�г���܇ռ�ȵ����,Ҳ����(d��ng)����\��a(ch��n)������ߡ���(j��)�ݸ��{(di��o)���@ʾ���M�ܽ���䓏S��Ч�治�Ǻܺã�������܇��\��߀����ӯ���ģ��@��֧��䓏S��܇��\��ķ���������(d��ng)�\��������L��

�҇���܇�a(ch��n)��������������

�҇���܇�N�����ٻ�ů

�҇�����܇�a(ch��n)�N�������^��

�҇�����܇�N��ռ������

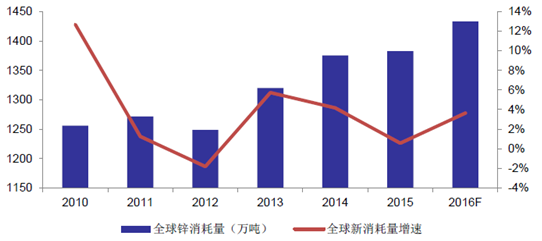

���������҇���܇�ИI(y��)�Ļ�ů�Լ����خa(ch��n)�N�ۻ𱬌�(d��o)�¼�늷������M(f��i)�������������\�����������mȻ�S�~��늳ص��I(l��ng)�������(hu��)�����@����ߣ����ǿ��w�\������(hu��)��һ���̶ȵ����ӡ�2015��ȫ���\���M(f��i)����1383�f��,����(j��)���H�U�\С�M�A(y��)Ӌ(j��)��2016��ȫ���\�����M(f��i)���ټs��3.64%�_(d��)��1433�f����

ȫ���\��������

ȫ���\�����A(y��)Ӌ(j��)���f����

���������\�Ј�������r����

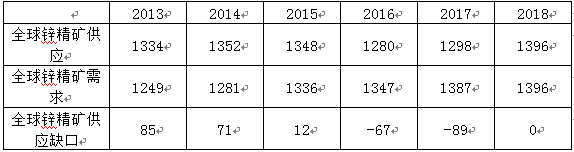

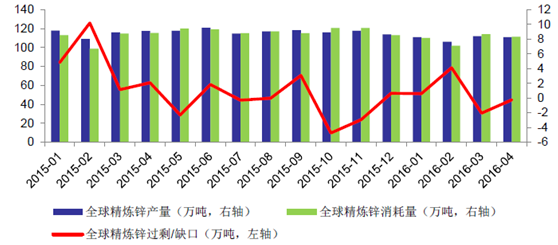

�����\���V����(y��ng)ȱ�ڌ��������m(x��)��2017�ꡣ��������\�Vɽ�YԴ�ݽ��]���c�\�r(ji��)���������\�V�p�a(ch��n)ͣ�a(ch��n)���������d�\�Vɽ��Ҏ(gu��)ģͶ�a(ch��n)��������2018���Ժ��ڵĮa(ch��n)��ȱ�ڟo���������a(ch��n)���a(b��)���@��(d��o)���\���V����(y��ng)����2016�������a(ch��n)����(sh��)�|(zh��)�Ե��տs���������\�������ԳʬF(xi��n)���L�B(t��i)�ݣ��@���A(y��)ʾ�������\�Լ�ұ���h(hu��n)��(ji��)���\���V������(hu��)�p�١�����(y��ng)���c����˵Ĵ������L����ʹ�\���V��2016�깩��(y��ng)ȱ�ڴ���U(ku��)���A(y��)Ӌ(j��)2016-2017��ȫ���\���V���քe��ȱ67��89�f����

ȫ���\���V����ƽ������f����

2015-2016��ȫ���\���V�a(ch��n)���_ʼؓ(f��)���L

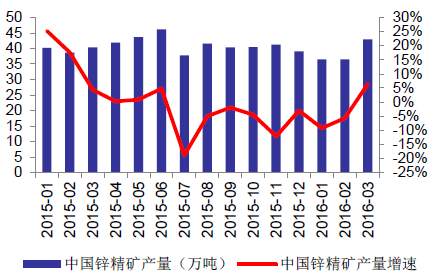

2015-2016���҇��\���V�a(ch��n)�����F(xi��n)�»�

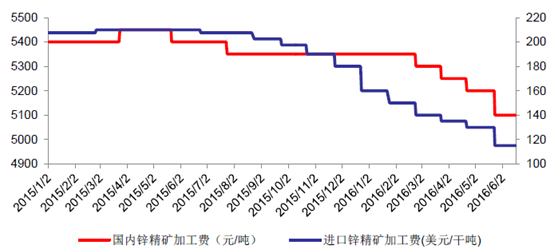

�����\���V�ӹ��M(f��i)�µ�ӡ�C�\�Vδ����ȱ�A(y��)�ڡ��\���V�ӹ��M(f��i)��ָ���\���V�D(zhu��n)���龫�\��̎���;����M(f��i)�ã��ǵV�a(ch��n)�̺��Q(m��o)������ұ���S֧���ġ����\���V�ӹ��ɾ��\���M(f��i)�á���(d��ng)�ӹ��M(f��i)����r(sh��)�������\���V����(y��ng)���㣬ұ����I(y��)�܉��ڮa(ch��n)�I(y��)�Մ����ռ��(j��)��(y��u)�ݣ���֮����(d��ng)����(y��ng)��ȱ�r(sh��)���Vɽ�ڌ�ұ���S��Մ����ռ��(j��)����(d��ng)����֧���ļӹ��M(f��i)�͕�(hu��)�½����M(j��n)���\���V�ӹ��M(f��i)��2015�������210��Ԫ/�ɇ��µ���Ŀǰ��115��Ԫ/�ɇ����������^45.23%������(n��i)�\���V�ӹ��M(f��i)Ҳ��2015�������5400Ԫ/���µ���Ŀǰ��5100Ԫ/�����M(j��n)�ڡ�����(n��i)�\���V�ӹ��M(f��i)���p�p�µ����M(j��n)һ���C��(sh��)��ȫ���\���V�Ĺ���(y��ng)��ȱ��

2015-2016���M(j��n)�ڡ�����(n��i)�\���V�ӹ��M(f��i)

�����\�V����(y��ng)�տs������_ʼȥ�����\���V�oȱ��?q��)����������@�������\���V�Įa(ch��n)��ȱ�ڵij��F(xi��n)����������ʹ֮ǰ�������\���V����(y��ng)�^ʣ�۷e���\���V����_ʼ�����ġ�����(j��)��̩���c�����y���A(y��)Ӌ(j��)��ȫ���\���V�����70-100�f��֮�g������50%���ϵĎ��λ���Ї�����2016��a(ch��n)�����\���V����(y��ng)ȱ�����Դ�Ҏ(gu��)ģ����֮ǰ��Ӌ(j��)�Ď�档

���������\���V�Ĝp�a(ch��n)�����h(yu��n)���ڇ���(n��i)���@ʹ�����\���V�ľoȱ�̶��h(yu��n)���ڇ���(n��i)���M(j��n)���\���V�ӹ��M(f��i)�����{(di��o)��115��Ԫ/�ɇ�������3000Ԫ/�������ڇ���(n��i)ұ���S��ƽ�����a(ch��n)�ɱ�����������(n��i)�\���V�ӹ��M(f��i)����5000Ԫ/��������(n��i)ұ���S��ƫ���ڇ���(n��i)�\���V������δ���\�V����(y��ng)�o���ӄ��\���V�ӹ��M(f��i)����ʌ����{(di��o)���A(y��)���®�(d��ng)ǰ������I(y��)���_���ʣ���ȡ�ڇ���(n��i)�ӹ��M(f��i)����������λ�r(sh��)��a(ch��n)�����@ȡ�������������@��2016�����(n��i)�M(j��n)���\�V�p�ٵ���r�£����ӄ�����(n��i)֮ǰұ���S���Q(m��o)�����۷e���\���V�������ġ��ڎ��ȥ����һ���̶Ⱥ���(n��i)�\���V�oȱ���������Ȍ������@�F(xi��n)��

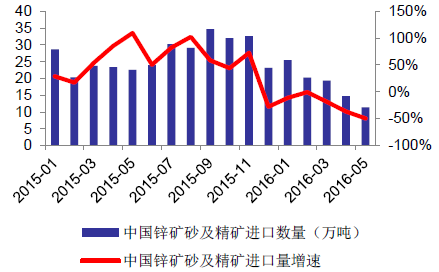

2015-2016���҇��\���V�M(j��n)����

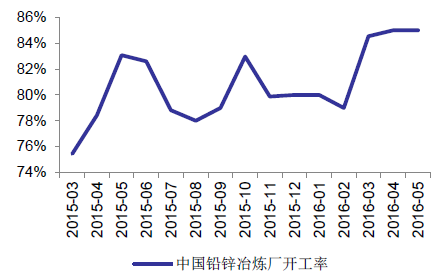

�҇��U�\ұ���S2016���_����̎�ڸ�λ

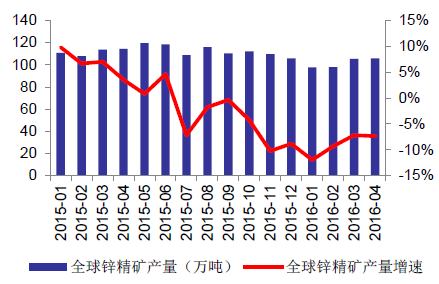

�����\�V����(y��ng)�տs���Ƽs�����\�a(ch��n)������K��(d��o)�¾����\����F(xi��n)��ȱ���\���V�Ĺ��o�տs������ԭ�϶�ֱ�ӌ�(d��o)�¾����\�Įa(ch��n)���»������⣬�\���V�Ĺ���(y��ng)�oȱ������(d��o)���\���V�r(ji��)����ϝq���\���V�ӹ��M(f��i)���½�����һ���ӹ��M(f��i)����ұ���S�����a(ch��n)�ɱ����\ұ���S�_������Ȼ�»��������\�Įa(ch��n)��Ҳ���½�����K��(d��o)�¾����\�Ĺ���(y��ng)ȱ�ڡ���2016���ԁ���ȫ���\�Įa(ch��n)��Ҳ���F(xi��n)�»�څ�ݣ��ҽ��������Ҳ�ڽ������½���ȫ���\��3���_ʼ���F(xi��n)2�f���Ĺ���(y��ng)ȱ�ڣ��A(y��)Ӌ(j��)2016��ȫ��?q��)����F(xi��n)35�f���Ĺ���(y��ng)ȱ�ڡ�

2015-2016��ȫ���\�a(ch��n)���»�

2015-2016���҇������\�a(ch��n)��

2015-2016��ȫ���\����(y��ng)�����M(f��i)�cȱ��

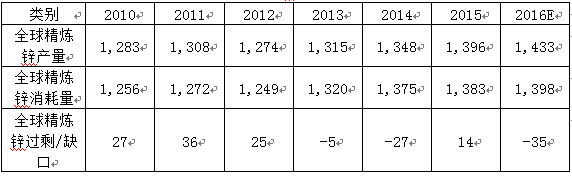

2010-2016��ȫ���\����ƽ������f���� �����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї��\�ИI(y��)�F(xi��n)��������l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2